В настоящее время большинство домашних хозяйств в России не удовлетворены своими жилищными условиями. В то же время и невысокий уровень доходов при достаточно высокой стоимости жилья не позволяет гражданам нашей страны улучшить свои жилищные условия самостоятельно. В данной ситуации возможным решением проблемы может стать жилищный ипотечный кредит, который, по сути, может позволить повысить доступность жилья для тех слоев населения, которые имеют невысокие доходы.

Особенности ипотечного кредита

При ипотечном кредитовании заемщик получает кредит на покупку недвижимости или другие цели. Его обязательством перед кредитором является погашение кредита, а обеспечивает исполнение этого обязательства залог недвижимости. При этом покупать и закладывать можно не только жилье, но и другие объекты. Недвижимость, приобретенная с помощью ипотеки, является собственностью заемщика кредита с момента приобретения.

Ипотека жилых домов и квартир имеет следующие особенности:

- Ипотека жилого дома или квартиры допускается для обеспечения погашения ссуды, предоставленной для строительства, реконструкции или капитального ремонта жилого дома (квартиры).

- Жилой дом (квартира) может быть предметом ипотеки также, если гражданин – его собственник и члены его семьи проживают в другом жилом доме (квартире) и имеют в этом доме достаточное в соответствии с установленными нормами жилой площади жилое помещение.

- Дача, садовый домик и другие строения, не предназначенные для постоянного проживания, могут быть предметом ипотеки на общих основаниях. Специальные правила, установленные для жилых домов (квартир), на них не распространяются.

- Жилые комнаты, составляющие часть дома (квартиры), не могут быть предметом ипотеки.

- В ипотеку может передаваться только жилой дом (квартира), принадлежащий залогодателю на праве собственности. Залогодержателями жилого дома и квартиры могут быть банки и другие кредитные учреждения, имеющие специальную лицензию.

При ипотечном кредитовании достаточно высокую роль играют те финансовые инструменты и технологии, которые могут быть применены на всех этапах кредитного процесса. На выбор может повлиять как экономическая ситуация в стране, так и финансовые возможности участников сделки, вид операции и т.д.

Именно правильный подбор и дальнейшее применение инструментов ипотечного кредитования и будет влиять на эффективность кредитной сделки, снижение рисков и повышение доступности кредита, а через него – жилья.

Процентные ставки по ипотечному кредиту

Процентная ставка по ипотечному кредиту обычно ниже, чем по другим видам кредитов, особенно в случае незначительности рисков. Обычно банк выдвигает к заёмщику ипотечного кредита менее жёсткие требования, чем при других видах кредитования, тем не менее обычной практикой является проверка дохода (андеррайтинг), требование страхования залога, оценка недвижимости аккредитованными оценщиками и прочие действия, повышающие безопасность сделки.

В настоящее время используются две системы выплат по ипотеке – дифференцированная и аннуитетная. Наиболее распространенной программой выплат долга по ипотечному кредиту является аннуитетная программа. Данный вид кредита является исторически первой разновидностью ипотечных кредитов. Кредитных организаций, которые предлагают дифференцированную программу выплаты долга по кредиту, в настоящее время мало, но взять заем по дифференцированной программе можно.

Особенности аннуитетных и дифференцированных ипотечных программ

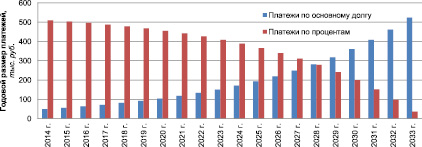

Аннуитетные программы составлены таким образом, чтобы в течение всего срока кредитования размер ежемесячных долговых выплат не менялся, а оставался статичной, заранее известной заемщику суммой. Эта ежемесячная сумма состоит из двух частей. Одна из частей идет на погашение долга. Другая часть ежемесячного платежа – это проценты от полученной суммы, взимаемые за услугу кредитования. Если общая сумма ежемесячной выплаты при аннуитетном кредитовании стабильна, то две составные части общей суммы за период кредитования претерпевают изменения. Выплаты, направленные на погашение долга, со временем увеличиваются. Это приводит к тому, что с каждым разом сам оставшийся долг перед банком уменьшается, а значит, уменьшаются и проценты от него, которые взимаются за услугу кредитования, что наглядно можно увидеть на рис. 1.

Рис. 1. Структура платежей по аннуитетным ипотечным программам. Примечание. Расчет приводился для квартиры стоимостью 6,833 млн рублей при условии первоначального взноса 40 %. Ставка 12,5 % годовых. Срок ипотеки – 20 лет (начало выплат – 2014 г.). Страхование и прочие платежи не учитывались. Источник: RWAY

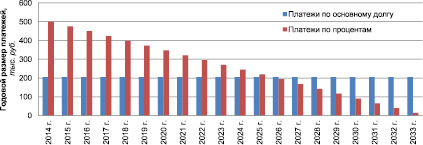

Дифференцированные программы (ссуды с переменными выплатами) не предполагают стабильных сумм ежемесячных выплат. Существует множество разновидностей дифференцированных программ, которые варьируются как по стабильности ставки на протяжении всего периода кредита, так и по размеру, времени внесения платежей. Наиболее распространенным видом дифференцированных программ являются так называемые «пружинные кредиты», которые предполагают регулярные равные выплаты в счет погашения основного долга. При этом проценты выплачиваются на непогашенный остаток. Ежемесячные суммы выплат по такому виду кредитования будут уменьшаться. Происходит это из-за того, что ежемесячная выплата состоит тоже, как и при аннуитетном кредитовании, из двух частей. Основная часть – та, что направлена на погашение долга, является неизменной, а вот та часть, что собирается в качестве уплаты за проценты, снижается, ведь с каждой выплатой уменьшается и весь общий долг (рис. 2).

Рис. 2. Структура платежей по дифференцированным («пружинным») ипотечным программам. Примечание. Расчет приводился для квартиры стоимостью 6,833 млн рублей при условии первоначального взноса 40 %. Ставка 12,5 % годовых. Срок ипотеки – 20 лет (начало выплат – 2014 г.). Страхование и прочие платежи не учитывались. Источник: RWAY

В настоящее время большая часть крупных банков разрешает досрочное погашение ипотеки и не взимает за это каких-либо дополнительных комиссий. Досрочное погашение ипотечных кредитов раскрывает различия между двумя представленными схемами кредитования. Если заемщик погашает аннуитетный кредит досрочно, он теряет все те деньги, которые были уплачены в качестве процентов. Это происходит из-за того, что аннуитет предполагает малые выплаты по основному долгу в начале периода. В начале кредитования вносимые суммы – это, скорее, проценты за услугу кредитования, чем сам возврат долга.

Таким образом, основными преимуществами аннуитетных платежей по сравнению с дифференцированными являются:

- Удобные равномерные платежи, что является достаточно удобным для заемщиков, поскольку чаще всего доход распределяется равномерно во времени.

- Меньший размер платежей в начале периода.

- Менее жесткие требования к доходам заемщиков (ввиду того, что первоначальные платежи меньше).

- Сумма переплаты по аннуитету может быть меньше, если учитывать изменение стоимости денег во времени (инфляцию).

Основными недостатками аннуитетных платежей по сравнению с дифференцированными являются:

- Больший размер платежей в конце периода.

- При одинаковых условиях кредита общая сумма выплат по аннуитетным платежам будет выше общей суммы выплат по дифференцированным платежам.

- При дифференцированных платежах есть возможность досрочного погашения без штрафов, а также свободный платеж любой суммой в погашение основного долга, и следующий платеж будет рассчитан исходя из остаточной суммы.

В таблице представлены результаты оценки аннуитетной и дифференцированной ипотечной программ.

Оценка аннуитетной и дифференцированной ипотечных программ

|

Параметр проводимой оценки |

Аннуитетная программа |

Дифференцированная программа («пружинная ипотека») |

|

Сумма переплаты по ипотеке (платежи по процентам), тыс. руб. |

7 079,6 |

5 140,4 |

|

Сумма переплаты по процентам к сумме выданного кредита, в % |

173 |

126 |

Примечание. Расчет приводился для квартиры стоимостью 6,833 млн рублей при условии первоначального взноса 40 %. Ставка 12,5 % годовых. Срок ипотеки – 20 лет. Страхование и прочие платежи не учитывались. Источник: RWAY.

Принятие решений по выбору ипотечной программы

Нельзя однозначно сказать, какой из методов погашения задолженности (аннуитетный или дифференцированный) является более выгодным – у каждого из них есть преимущества и недостатки. Сумма переплаты по дифференцированной ипотеке значительно меньше, тем не менее при этом заемщику необходимо иметь дополнительные денежные средства в начале периода.

При получении ипотечного кредита, помимо самих расходов на погашение займа, заемщику предстоит внести еще ряд дополнительных платежей, избежать которых, к сожалению, не удастся. Некоторые из этих расходов однократны, другие приходится осуществлять в течение всего срока погашения займа. В зависимости от банка, размера кредита, его сроков размер дополнительных расходов по кредиту может колебаться от 1 до 8 % полученной в банке суммы.

В настоящее время практически все крупные банки отказались от тех или иных комиссий. Массовый отказ банков от ряда дополнительных сборов по ипотеке происходит на волне кампании против взимания комиссий в потребительском кредитовании в целом. В 2009 г. Высший арбитражный суд (ВАС) признал незаконной комиссию за открытие и ведение ссудного счета. В 2011 г. ВАС также признал незаконным взимание комиссии за досрочное погашение кредита.

На практике отмена комиссий компенсировалась банками за счет увеличения ставки по кредиту. Основным способом для банков, желающих сохранить свои доходы, стала замена комиссий за выдачу кредита платой за снижение ставки по кредиту. Например, у банка «Дельтакредит» действует программа «Назначь свою ставку», которая позволяет заемщику, выплатившему единовременно 1–4 % от суммы кредита, снизить ставку на 0,5–1,5 % годовых.

Наиболее распространенной из взимаемых некоторыми банками комиссий остается плата за выдачу кредита – в среднем от 1 до 1,5 % от суммы.

Страхование – обязательное во многих банках условие при оформлении ипотеки. Часть банков при отсутствии страхования некоторых рисков значительно увеличивает процентную ставку.

Существует 3 основных риска, которые необходимо страховать при ипотеке:

- страхование предмета залога от повреждения и полного уничтожения (обязателен по закону).

- страхование жизни и утраты трудоспособности.

- риск утраты права собственности на жилье (титул).

Второй и третий риски – не обязательны по закону, тем не менее большинство банков требуют их страхования. Банки обязуют заемщиков страховаться на сумму кредита, увеличенную примерно на 10 % (сумма процентов за очередной календарный год), но многие заемщики страхуют приобретаемую недвижимость на его полную стоимость. При таком варианте, если наступит страховой случай, то страховая компания погасит перед банком ипотечный кредит за заемщика, а самому заемщику выплатит оставшуюся сумму.

Обычно банки имеют список аккредитованных страховых компаний, и заемщикам настоятельно рекомендуется страховаться именно в этих компаниях. В редких случаях возможно страхование в другой компании, при отдельной договоренности с банком-кредитором. Срок ипотечного страхования по первым двум рискам равен сроку, на который оформляется ипотечный кредит.

Тарифы на страхование определяются индивидуально для каждого заемщика. Страхование жилья составляет в среднем 0,3–0,5 % суммы страховки и зависит от того, какие у дома перекрытия (деревянные или иные), общего технического состояния жилья, наличия отделки и др. Тариф на страхование жизни и трудоспособности заемщика изменяется в пределах 0,3–1,5 %. На него влияют возраст заемщика, состояние его здоровья, характер профессиональной деятельности. При страховании титула имеет значение «юридическая чистота» жилья. Тариф по этому риску составляет 0,2–0,7 %.

В среднем совокупные расходы заемщика на ипотечное страхование составляют 1–1,5 % в год от остатка по кредиту.

Согласно законодательству об ипотеке, оценка жилья – это обязательное мероприятие при оформлении ипотеки. Заинтересованы в оценке прежде всего банки-кредиторы: им необходима уверенность в том, что предмет залога (жилье) может быть продан за ту сумму, которая была выдана в качестве ипотечного кредита на ее приобретение. Проводится оценка профессиональными организациями. Обычно банк имеет одного-двух партнеров-оценщиков, и заемщики ипотечного кредита должны пользоваться именно их услугами.

В связи с вышеизложенным, можно сделать вывод, что важно выбрать банк, где полная стоимость кредита наименьшая, поскольку, чем ниже значение данной стоимости, тем менее существенна переплата по кредиту, а соответственно, и ниже нагрузка на финансовый портфель домохозяйства-заемщика.

Подводя итоги, заметим, что финансовые учреждения рассматривают заявки на получение ипотечных займов и, как правило, отказывают потенциальным заёмщикам, даже несмотря на то, что ипотека на сегодняшний день находится на подъёме и существует множество программ, предлагаемых банковскими организациями для заёмщиков со средним и низким уровнем доходов. Агентства по ипотечному жилищному кредитованию при поддержке правительства стараются переломить данные негативные тенденции, создаются различные центры помощи заёмщикам, но пока все эти усилия не приносят стабильных результатов.

Рецензенты:

Ряховский Д.И., д.э.н., профессор кафедры «Экономики и финансов» Института экономики и антикризисного управления, г. Москва;

Новиков А.А., д.э.н., доцент, заведующий кафедрой «Экономика и финансы» Автономной некоммерческой организации высшего профессионального образования «Евразийский открытый институт», г. Москва.

Работа поступила в редакцию 18.03.2014.

Библиографическая ссылка

Петрова Т.В., Архипова Е.М. ФАКТОРЫ, ДЕТЕРМИНИРУЮЩИЕ ВЫБОР ИПОТЕЧНОЙ ПРОГРАММЫ // Фундаментальные исследования. – 2014. – № 5-3. – С. 555-559;URL: https://fundamental-research.ru/ru/article/view?id=33916 (дата обращения: 26.04.2024).