В современных условиях возросшей конкуренции на банковском рынке финансовые учреждения все чаще обращают внимание на повышение эффективности своей деятельности. Возрастают масштабы бизнеса, расширяется филиальная сеть, растут требования клиентов к уровню сервиса, качеству банковских продуктов и услуг. Наращивание филиальной банковской сети приводит к следующим проблемам: различный уровень компетенций персонала, дифференциация требований клиентов в рамках сети. На новых рынках банк может положиться только на безупречный сервис и безотказные бизнес-процессы. В ситуации открытия точки продаж важна слаженность работы не только вновь принятого персонала офиса, работающего с клиентами, но и обеспечивающих служб, например, службы связи, ремонтной службы, информационной и рекламной поддержки, качество работы банкоматов и устройств самообслуживания, а также расположение офиса банка на локальном рынке. И здесь нельзя переоценить роль качественного менеджмента, базирующегося на оптимальном планировании, получении адекватной обратной связи в процессе реализации планов и скорости и качества реакции в кризисных ситуациях.

Превалирующим методом установления плановых заданий для точек продаж сейчас является ориентация на ранее достигнутые финансовые и количественные показатели филиалов. Таким образом, наиболее успешные подразделения получают более напряженные бизнес-планы на следующий финансовый год. Анализ причин невыполнения планов остальными филиалами ограничивается анализом рынка и конкурентов. Качество бизнес-процессов и уровень компетенций персонала по их осуществлению не берется во внимание, что приводит к своеобразному ужесточению планов для тех филиалов, которые смогли повысить эффективность своих бизнес-процессов и обучить персонал. В то же время возможна и обратная ситуация: при установлении планов не учитываются реальные возможности внутренних структурных подразделений с точки зрения обеспеченности трудовыми ресурсами и инфраструктурой, что приводит к конфликту интересов между менеджментом точек продаж и головного офиса. Результаты исследования невыполнения планов по причине неэффективности работы с процессами позволяют выявить 3 ключевых источника проблем:

- Бизнес-процессы осуществляются с нарушением регламента со значительным превышением фактической трудоемкости над плановой;

- Бизнес-процессы невозможно выполнить в заданное регламентом время;

- Осуществление процессов в разрез с регламентом влечет сбои и ошибки.

Практика российских банков показывает, что осуществление операций на всей территории присутствия банка неоднородно, что негативно сказывается на уровне удовлетворенности клиентов. Менеджеры на местах не имеют действенных механизмов контроля соблюдения регламентов бизнес-процессов и не обладают знаниями об отношении клиентов к банку в конкретном регионе. Менеджерам, отвечающим за операционную деятельность (front office), необходимо не только обеспечивать выполнение разрозненных руководящих документов, но и следить за их обновлением, доводить до сотрудников и осуществлять контроль качества знаний персонала всей нормативной базы. В случае нарушения регламентов система управления качеством клиентского обслуживания в большей мере является «реакционной» и не позволяет своевременно предотвращать нарушения и недовольство клиентов.

Ключевым аспектом повышения качества обслуживания клиентов, по нашему мнению, должно стать построение системы мониторинга качества обслуживания клиентов и сопоставление полученных данных с результатами деятельности филиалов банка. Система мониторинга включает в себя механизм сбора, обработки и хранения информации об уровне удовлетворенности клиентов, данные о качестве бизнес-процессов. Не менее важной задачей является организация системы принятия управленческих решений на основе полученной информации. Преимуществом предлагаемой модели является автоматическая оценка контроля реализации решений в ходе дальнейшей работы системы мониторинга.

Первым шагом построения системы мониторинга является создание механизма сбора обратной связи от клиентов относительно уровня удовлетворенности продуктами и сервисами банка в разрезе филиалов (рис. 1).

Рис. 1. Инструменты системы мониторинга уровня удовлетворенности клиентов

Набор инструментов и средств мониторинга должен обеспечивать комплексную оценку уровня удовлетворенности клиентов, позволять своевременно выявлять негативные тенденции. Сбор обратной связи осуществляется по трем направлениям:

- анализ базы знаний: позволяет обобщить данные об ошибках, сбоях и жалобах клиентов в привязке к конкретным бизнес-процессам и филиалам;

- оценка бизнес-процессов на местах: позволяет выявить наиболее трудоемкие процессы и процессы, для выполнения которых в ряде филиалов недостаточно компетенций сотрудников;

- самооценка точек продаж: является важным фактором выявления процессов, с наибольшим количеством нареканий со стороны персонала.

Формирование базы знаний о наиболее критичных процессах начинается с сопоставления каждого негативного или рискового события с бизнес-процессом, в ходе реализации которого оно произошло. По каждому событию определяются тяжесть потерь (стоимостная оценка уровня ущерба для банка от реализации данного события) и сложность обнаружения (вероятность обнаружения в ходе выполнения процесса до обнаружения ошибки клиентом). Таким образом, определяется «критичность бизнес-процесса» – интегрированный показатель, отражающий степень влияния данного процесса на выполнение Банком плановых показателей. Одновременно головным офисом проводятся выездные проверки качества процессов на местах посредством инструмента «Чек-лист качества процессов» и процедуры «Тайный покупатель». Бизнес-процессы, набравшие наибольший рейтинг «критичности» формируют рейтинг ТОП-30 наиболее критичных процессов. В дальнейшем по согласованию с методологами процессов выбираются ТОП-10 процессов для первоочередной оптимизации через снижение трудоемкости бизнес-процессов и соотносятся с банковскими продуктами, которые обеспечивают выполнение бизнес-плана банка (рис. 2).

Рис. 2. Механизм выбора наиболее трудоемких процессов для первоочередной оптимизации

Далее плановое задание в рублях соотносится со средним размером вклада/кредита для получения количества операций, позволяющих выполнить план. Для выравнивания нагрузки на филиальную сеть количество операций, необходимое для выполнения бизнес-планов, соотносится с трудоемкостью бизнес-процессов и численностью точек продаж, что позволяет избежать установления невыполнимых планов. Создание интегрированной системы мониторинга качества бизнес-процессов и уровня удовлетворенности клиентов позволит менеджменту Банка обладать актуальной и достоверной информацией для принятия решений относительно установления плановых заданий и оценки эффективности точек продаж (рис. 3).

Рис. 3. Предлагаемая схема предоставления обратной связи об уровне удовлетворенности клиентов

На втором этапе построения системы управления качеством обслуживания клиентов предлагается ограничить количество видов внутренних нормативных документов, направляемых в точки продаж, что позволит обеспечить контроль качества документации и снизит бюрократическую нагрузку на точки продаж. Дополнительно необходимо установить периодичность внесения изменений в документацию, что позволит упростить процедуры обучения и поддержания знаний сотрудников. В рамках рассматриваемой системы можно выделить три основных типа руководящей документации:

- регламенты бизнес-процессов, представляющие собой схематическое описание выполняемых процессов и позволяющие сотрудникам увидеть выполняемые процессы в целом, а также свои роли в каждом процессе;

- должностные инструкции, содержащие основные права и обязанности работника, зоны их ответственности, а также перечень операций, выполняемых данными сотрудниками во всех бизнес-процессах;

- программное обеспечение, которое определяет возможные действия сотрудников по обслуживанию клиентов и оказанию им услуг.

Третьим шагом является передача оперативного контроля на уровень внутреннего структурного подразделения. Руководители подразделения должны стать полноправными участниками системы управления качеством, своевременно получать информацию об уровне удовлетворенности клиентов и состоянии выполняемых процессов, чтобы на местах принимать меры по исправлению ошибок и сбоев в момент возникновения инцидентов, что позволит сократить временные интервалы между возникновением рисковых событий и их устранением. Результирующим этапом разработки системы мониторинга уровня качества обслуживания клиентов является создание механизма предоставления структурированной обратной связи методологическим подразделениям. Данная связь должна содержать информацию о наиболее критичных процессах с указанием причин внесения данных процессов в ТОП-30. Методологи на основе данных о степени критичности процессов принимают решение о необходимости оптимизации, составляют план работ по улучшению процессов.

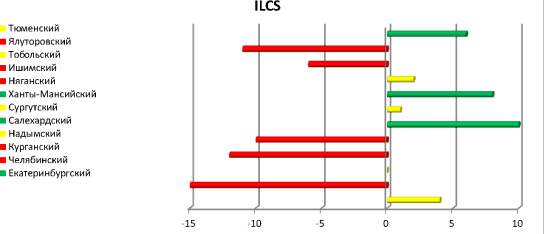

В то же время информация об уровне удовлетворенности клиентов может быть представлена в разбивке по филиалам (рис. 4). Для удобства все источники данных об уровне удовлетворенности клиентов были объединены в один показатель: интегрированный уровень удовлетворенности клиентов (Integrated Level of Customer Satisfaction – ILCS), позволяющий оценить степень соответствия качества обслуживания в филиале ожиданиям клиентов. В качестве базового уровня степени удовлетворенности клиентов взято среднее значение по Банку. Таким образом, можно выделить филиалы, отстающие от среднего уровня, и филиалы – лидеры.

Рис. 4. Интегрированный уровень удовлетворенности клиентов

Результаты анализа уровня удовлетворенности клиентов позволяют определить филиалы, достигшие значительных успехов в области обслуживания клиентов и добившиеся высокой дисциплины с точки зрения соблюдения регламентов бизнес-процессов. К данной группе филиалов относятся Екатеринбургский, Салехардский и Ханты-Мансийский филиалы. Все указанные филиалы обладают компетентным персоналом, не имеют значительного количества жалоб клиентов и обращений сотрудников в службу поддержки по вопросам осуществления операций, обслуживают с применением рекомендованных техник продаж, грамотно выявляют потребности и корректно предлагают банковские продукты, банковские процессы осуществляются в соответствии с регламентами, досье клиентов формируются своевременно и в полном объеме, информация заносится в банковские системы корректно и не требует дальнейших корректировок.

Оценка качества обслуживания клиентов позволила выявить филиалы, не соблюдающие технологию и, как следствие, имеющие нарекания со стороны клиентов. В контексте управления результативностью филиальной сети представляется целесообразным провести анализ корреляции интегрированного уровня клиентского обслуживания и сводного показателя выполнения бизнес-плана данными точками продаж. Результаты анализа влияния удовлетворенности клиентов на выполнение плановых показателей точек продаж позволяют сделать вывод о высокой степени взаимосвязи данных показателей. Филиалы – лидеры по уровню клиентского сервиса – значительно перевыполняют показатели, установленные бизнес-планом, в то время как отстающие филиалы не выполняют план. Данная ситуация может быть обусловлена рядом факторов:

- не соблюдается технология продаж;

- бизнес-процессы реализуются с отклонениями от установленных регламентов;

- некорректно оформляются документы, что вызывает необходимость внесения корректировок;

- плохо выявляются потребности, вследствие чего клиентам предлагаются банковские продукты, не удовлетворяющие их запросы;

- не осуществляются кросс-продажи;

- сотрудники не знают технологии выполнения операций и обращаются за помощью в службу поддержки, что увеличивает время обслуживания клиентов и увеличивает трудоемкость выполняемых процессов.

Данная классификация факторов не позволяет получить быструю и точную оценку ключевых «узких мест» в деятельности филиалов. Менеджмент банка вынужден осуществлять мониторинг значительного количества параметров. Для упрощения модели была произведена группировка показателей по двум основным параметрам: факторы, отвечающие за навыки и умения персонала, и факторы, отражающие качество осуществления бизнес-процессов. Результаты анализа факторов, влияющих на уровень удовлетворенности клиентов, позволяют определить наиболее актуальные зоны развития для каждого филиала и выявить тенденции, характерные для банка в целом. Анализ показал, что уровень внедрения технологии продаж, качество знаний сотрудниками параметров банковских продуктов и количество кросс-продаж не являются сдерживающими факторами роста.

В то же время филиалы, имеющие неудовлетворительный уровень интегрального показателя, демонстрируют значительное отставание по качеству осуществления бизнес-процессов. На основании полученных данных руководством банка формируется индивидуальный план развития, включающий персональный набор типовых мероприятий. Так, в случае систематических нарушений технологии продаж и трудностей с выявлением потребностей рекомендуется разработать график обучения для персонала данных точек продаж. Программа обучения включает в себя не только тренинги, проводимые головным офисом или корпоративным университетом банка, но и последующее сопровождение, включающее в себя регулярную отработку навыков сотрудников подразделений, посредством отработки типовых ситуаций продаж. В случае незнания сотрудниками параметров банковских продуктов возможно дистанционное обучение с последующим тестированием, проводимым ежеквартально. Отсутствие мотивации сотрудников проводить кросс-продажи свидетельствует об отсутствии в картах личной эффективности сотрудников такого показателя, как количество продуктов на одного клиента. Корректировка системы премирования позволит сфокусировать внимание персонала не только на продаже базового продукта, но и на предложении клиенту сопутствующих банковских продуктов и услуг.

Работа филиалов по повышению качества осуществления бизнес-процессов может быть разделена на три основных блока работы:

- выездные проверки со стороны методологических служб с целью контроля на местах соблюдения регламентов бизнес-процессов;

- ревизионные проверки службой внутреннего контроля, позволяющие оценить качество досье клиентов и корректность внесения всех данных;

- тестирование знаний сотрудников по регламентам осуществления операций, что позволит своевременно выявить пробелы в знаниях персонала и избежать нарушений в ходе работы.

Успешное внедрения методологии управления уровнем удовлетворенности клиентов и, как следствие, повышение эффективности точек продаж возможно в случае реализации следующих условий:

- консолидация знаний (информация о качестве клиентского обслуживания по всем источникам своевременно обрабатывается, и рисковые события привязываются к соответствующим бизнес-процессам);

- формализация требований к процессам (внедрение новой технологии обязательно сопровождается разработкой регламентов бизнес-процессов);

- анализ «Голоса клиента» (рисковые события анализируются независимой службой, оценивается степень критичности);

- принятие решений на основе знаний (по каждому процессу на регулярной основе проводится анализ «узких мест» и принимается решение о мероприятиях, необходимых для его оптимизации);

- поддержка руководства (Топ-менеджмент банка придерживается рекомендаций системы мониторинга уровня удовлетворенности клиентов и заинтересован в повышении лояльности клиентов посредством реализации рекомендованных мероприятий).

Таким образом, внедрение системы управления уровнем удовлетворенности клиентов позволит создать общее информационное пространство для диалога головного офиса и точек продаж. Менеджмент точек продаж получит надежный и простой инструмент для анализа деятельности своих подчиненных и одновременно четкие показатели для оценки деятельности. Благодаря систематизации знаний о процессах банка и выявлению проблемных зон, возможно увеличить точность планирования и избежать установления необоснованных планов. Руководство банка может получать информацию о возможностях подразделений до момента установления плановых заданий и, как следствие, иметь возможность своевременно применить управленческое воздействие на данные филиалы.

Рис. 5. Типовые мероприятия по увеличению уровня удовлетворенности клиентов

Благодаря созданию прозрачной системы установления плановых заданий, которая учитывает как трудоемкость бизнес-процессов, так и степень готовности персонала, повышается мотивация точек продаж на выполнение амбициозных плановых заданий. Создание независимой системы мониторинга качества позволяет разделить функции планирования, исполнения и контроля, а также создать предпосылки для внедрения в коммерческом банке концепции непрерывных улучшений.

Рецензенты:

Князева Е.Г., д.э.н., профессор кафедры «Страхование», ФГАОУ ВПО «Уральский федеральный университет имени первого Президента России Б.Н. Ельцина», г. Екатеринбург;

Юзвович Л.И., д.э.н., доцент кафедры «Страхование», ФГАОУ ВПО «Уральский федеральный университет имени первого Президента России Б.Н. Ельцина», г. Екатеринбург.

Работа поступила в редакцию 07.05.2014.

Библиографическая ссылка

Куклина Е.В., Губин Е.Е. СИСТЕМНЫЙ АНАЛИЗ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ КАК ФАКТОР ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА // Фундаментальные исследования. – 2014. – № 6-7. – С. 1452-1457;URL: https://fundamental-research.ru/ru/article/view?id=34360 (дата обращения: 26.04.2024).