На текущем этапе развития в Таджикистане, как и в других странах постсоветского пространства, необходимость преодоления отставания переходных экономик от рыночных, развитие институтов рынка, оптимизация социально-экономических отношений, а также адаптация существующих структур к мировым требованиям хозяйствования, согласно нормам и требованиям международных правил, предполагает всестороннее развитие элементов инфраструктуры рынка и, если будет нужно, развитие новых ее форм.

За годы трансформации экономики Таджикистаном, наряду с созданием нормативно-правовых основ функционирования частной собственности и свободной конкуренции, были приняты меры по демонтажу отраслей народного хозяйства, унаследованных от командно-административной экономики, и формированию как институтов рынка, так и структур, обеспечивающих суверенное развитие страны в качестве равноправного субъекта международного сообщества. Получили развитие институты собственной денежно-кредитной системы (НБТ, коммерческие банки различных форм собственности с сетью филиалов, МЗО). Одновременно необходимо было формировать фондовые и валютные рынки (республиканские биржи недвижимости, республиканские фондовые биржи, расчетно-клиринговые палаты, системы депозитариев, системы сетевой торговли, реестродержатели, брокерские и дилерские конторы, инвестиционные фонды) для дальнейшего их развития.

В этом аспекте создание гибкой государственной структуры, которая должна содействовать развитию нового типа экономических отношений при переходе к рынку с формированием конкурентной среды, представляет важную научно-практическую ценность. Основной задачей государственной структуры должно быть скорейшее завершение этапов приватизации, развитие частного сектора и деловой среды, а также качественное изменение фискальных отношений, создание благоприятной внешнеэкономической среды в интеграции мировому рынку и т.д., тем самым разработать соответствующие направления экономической политики страны, сочетая потребности внутреннего и внешнего рынка.

С момента приобретения суверенитета произошел отказ самих институтов экономической координации от регламентирующих функций и отраслевой специализации, которая исходила из теоретических позиций рыночных отношений, предполагающих минимизации роли государства в хозяйственной жизни субъектов экономики

Сокращение вмешательства государства как центрального института экономической системы в оперативную деятельность субъектов национального хозяйства сопровождается последовательной децентрализацией и повышением роли местных органов власти – институтов самоуправления, а также усилением институтов гражданского общества – негосударственных некоммерческих организаций, содействующих решению специфических проблем субъектов хозяйствования (торгово-промышленная палата, Ассоциация дехканских и фермерских хозяйств и др.).

С одной стороны, аспекты современного состояния секторов и блоков рыночных институтов свидетельствуют о том, что дополнительное вливание средств в экономику стран с финансовыми институтами Европы и других развитых стран дает возможность качественно изменить институционализм в Таджикистане. С другой стороны, всё же наблюдается отставание в развитии институтов рынка, правовой базы их деятельности, охвате ими социально-экономических отношений как от переходных экономик с участием государства в экономической системе, так и от международных стандартов.

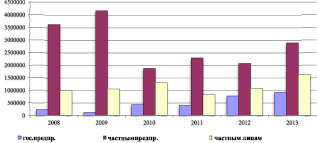

Анализируя важнейшие компоненты атрибутов рынка при структурной политике в экономической системе, нельзя оставлять без внимания финансово-кредитные институты, в частности банковский сектор страны. Рассматривая банковский институт Таджикистана, представленный на диаграмме, можно увидеть, что выделяемые кредиты по собственности в сектора экономики распределены неравномерно. Так, за 2008–2013 годы в частные предприятия страны коммерческими банками было выделено 168669,42 тыс. сомони. За тот же период кредиты частным лицам составили 6887977 тыс. сомони, а государственным предприятиям 2878273 тыс. сомони [1].

Известно, что банковская система поддерживает новые и ветхие отрасли экономики Республики Таджикистан. А это, в свою очередь, является базисом экономики. Изменения экономической ситуации подталкивают к преобразованию и финансовых институтов. Это связано с тем, что рост производственного потребления цен в стране, увеличения темпов ВВП и т.д. обуславливает, во-первых, благоприятность в экономике, во-вторых, институты финансового рынка, непосредственно влияют на эффективность общественного производства.

По нашему мнению, для банковской системы Таджикистана необходимо увеличение темпов концентрации денежных средств, для структурной политики, а именно:

- высокие депозитные проценты по вкладам в национальной и в иностранной валюте;

- предоставление минимальных процентов кредита по оказанию лизинговых услуг;

- переинвестирование в отраслях экономики для расширения портфеля денежных средств в финансовых секторах.

Кредит банковской системы по видам собственности за 2008–2013 гг. (тыс. сомони). Диаграмма составлена автором на базе Банковского статистического бюллетеня. – Душанбе. – 2014. – № 1. – С. 40.

Современный банковский институт в экономике Таджикистана является сложной и многогранной системой, так как в ней существуют некоторые упущения. Если взять банковскую систему зарубежных стран, то там явно отражается их участие в торговле ценными бумагами. Однако в республике в этом аспекте существуют недостатки, связанные с отсутствием или неразвитостью института рынка ценных бумаг. Сегодня в стране функционирует 16 частных, коммерческих и 1 государственный банк с общими активами на сумму более 2 млрд долларов США [1].

Однако на текущем этапе развития ограничен доступ отечественных субъектов на мировые рынки капитала – сальдо взаимодействий банков страны с внешним миром находится в среднем на уровне 2,7 % ВВП за 2012 год [1]. Это свидетельствует о весьма незначительной интегрированности банковского сектора страны в международную финансовую систему, слабых связях с глобальными потоками капитала, что в свою очередь ограничивает возможность развития предпринимательства, структурной адаптации и экспорт ориентации. А также повышения кредитно-ссудной политики, решения макроэкономических и социальных проблем.

Деятельность новых для Таджикистана микродепозитных и микрозаёмных учреждений, микро кредитных организаций находится на начальном этапе своего развития и во многом сдерживается нечетким правовым (их до сих пор нельзя отнести к крупным коммерческим организациям) и налоговым статусом. К тому же, будучи независимыми кредитно-финансовыми структурами, микрокредитные организации подчинены Национальному банку страны в вопросах хранения и выдачи наличных денег, лицензирования и т.д. Таким образом, они существенно ограничивают развитие, самостоятельность и возможности финансирования гораздо более привлекательных и выгодных для них направлений, так как эмиссионный банк путем мониторинга проводит политику контроля над их деятельностью.

В реализации структурной политики и повышения ее эффективности многое зависит и от других институтов финансового сектора – страховые и лизинговые компании (например, Инвестиционная Лизинговая компания «Лизингфайненс» при ОАО «Агроинвестбанке», лизинговая компания «Нахуст Лизинг» при Точиксодиротбанке и т.д.).

В значительной степени функционирование вышеуказанных секторов обусловлено и нормативно-правовыми основами деятельности денежно-кредитных и финансовых систем, сфер нетоварного производства. Гегемония банков над другими институтами финансового посредничества и выполнение ими множества не входящих в их компетенцию функций (например, проверка технологичности импортируемого оборудования при лизинге), а также доминирование банковских учреждений государственной формы собственности в финансовых и сервисных секторах никак не регулируется антимонопольным законодательством, сфера действия которого ограничена исключительно товарными рынками. Таким образом, правовая база финансово-кредитных отношений в Таджикистане неоправданно узка и требуемые нормами механизмы международных финансовых институтов выходят далеко за ее пределы.

Среди субъектов рынка в условиях, где действуют законы свободного ценообразования, жесткой конкурентной борьбы между хозяйствующими субъектами, непредсказуемости изменений рыночной конъюнктуры важное и особое место занимает развитость институтов страхования. О состоянии данного сектора в национальном хозяйстве Таджикистана можно судить на основе данных таблицы.

Основные показатели страхового рынка Республики Таджикистан за 2010–2012 годы

|

№ п/п |

Наименование показателей |

2010 |

2011 |

2012 |

2012 по отнош. к 2010 в % |

|

1. |

Количество страховых организаций |

17 |

16 |

14 |

0,82 |

|

2. |

Страховые премии (взносы) всего, в тыс. долларах США |

79279 |

107557,1 |

101700,6 |

128,3 |

|

3. |

Доля страховых премий (взносов) к ВВП, в % |

0,40 |

0,52 |

0,34 |

0,85 |

|

4. |

Сумма страховых премий (взносов) на душу населения, в тыс. долларах США |

3834,05 |

5032,03 |

6381,07 |

166,5 |

|

5. |

Уставный капитал, в тыс. долларах США |

826,56 |

2403,707 |

17032,1 |

2060,6 |

Примечание. Таблица составлена автором на основе данных Государственной службы страхового надзора при Министерстве финансов Таджикистана. – Душанбе. 2013. – С. 26.

Как видно из таблицы, хотя количество страховых организаций в 2012 году по отношению к 2010 году уменьшилось и составило 0,82 %, страховые премии возросли и составили 128,3 % на тот же период. При этом доля страховых премий за тот же период составила 0,85 %. Сумма страховых премий на душу населения в 2012 году по отношению к 2010 году возросла и составила 166,5 %. Возрос за тот же период и уставной фонд страховых организаций, который увеличился значительно и составил 2060,6 %.

Вместе с тем острая потребность в формировании конкурентной среды и демонополизации ощущается в сфере страхования. В первом случае наблюдается аналогичное финансовому сектору доминирование структур частной формы собственности – на долю 4 крупнейших страховщиков страны: ЗАО «Страховая Компания «Orien Insurance», Страховая компания «ТРУД», Страховая компания «МУИН», «Spitamen Insurance» ILLC приходится 80 % всего капитала субъектов сектора. В то же время их уставной капитал, который составляет 17032,1 тыс. долларов США. Для субъектов общего портфеля, занимающихся обязательным страхованием, доля страховых премий (взносов) в ВВП за 2012 год в процентном выражении составила 0,34 %. Общая сумма страховых премий (взносов) за тот же период составила 101700,6 тыс. долларов США [2].

Форму АО из 21 страховой компании нашей страны имеют только 9, однако их акции не представлены на фондовом рынке, что затрудняет как повышение их собственной капитализации, так и развитие отечественного рынка ценных бумаг, важнейшими институциональными инвесторами которого они являются в странах с развитой рыночной экономикой.

Подобно сфере страхования, и в сфере лизинга наблюдается также узкая специализация субъектов и высокая сегментированность рынка (в стране действуют 10 лизинговых компаний, которые оказывают услуги данного рода) [5]. Главным образом осуществляемые ими лизинговые операции направлены на импорт нового оборудования для замены морально-устаревших технологических линий в Таджикистане, а также сельхозоборудования, грузового транспорта и т.д. Ориентация деятельности лизингодателей на импорт, наряду с огромными потребностями экономических систем в современной технике и технологиях свидетельствует о слабости экспортной политики компаний, не содействующих выходу отечественных производителей на мировые рынки лизинговой продукции, отсутствии взаимодействия с местными субъектами – экспортерами. В значительной степени аналогичная ситуация связана и с вышеназванными изменениями в соответствующих нормативно-правовых актах, направленных на облегчение ввоза, но почти ни в коей мере не регулирующих и не содействующих вывозу произведенной в нашей стране коллективными сельхозпредприятиями сельхозпродукции. Несмотря на минимальное вложение денежных средств и низкое качество конкурентной среды в финансовых институтах Республики Таджикистан, наблюдается рост лизинговых компаний в количественной пропорции и в объеме лизинговых сделок.

Это свидетельствует о закономерных случаях и других рыночных последствиях, выраженных в логически несформированном финансировании деятельности отечественных субъектов, которые препятствуют в развитии хозяйственных отношений и соответственно влияют негативно на институциональные основы в реформировании экономики и структурные преобразование в стране.

Неурегулированность правовой и налоговой базы может быть отнесена к сдерживающим причинам структурных реформ в экономике Таджикистана. Для развития конкуренции в секторе и выхода на внешние рынки в данном случае сдерживающими факторами выступают:

- несовершенство налогообложения, например в Казахстане ставка НДС составляет 12 %, в Кыргызстане 13 %, в то время когда в Таджикистане НДС составляет 18 %;

- высокие таможенные барьеры на ввоз и лизинг облагаемого оборудования;

- немного устаревшие и не соответствующие на данный момент законы, принятые на начальном этапе реформ, например Закон Республики Таджикистан «О финансовой аренде (лизинге)» был принят 22.04.2003 года, а вступила Республика в ВТО 5.03.2013 года;

- отсутствие интересов банков в венчурной деятельности на рынке инновационных технологий.

Наряду с ними неразвитость института консалтинга, сопряженного с разработкой и внедрением инновационных идей и решений для хозяйствующих субъектов, также создает барьеры в развитии рыночных отношений в реальном секторе экономики. Отсутствие на протяжении вот уже 10 лет с момента принятия соответствующего закона в 2003 г. правил и порядка лицензирования данной деятельности, как и ее правовой базы в целом, не способствует международному коммерческому обмену знаниями, экспорту интеллектуального капитала и защиты данного вида собственности, противоречат международным торговым нормам и правами интеллектуальной собственности ВТО, стратегическим интересам укрепления еще одного конкурентного преимущества Таджикистана.

Огромный импульс в деятельности рыночных институтов, таких как кредитно-финансовые, страховые, лизинговые и другие системы, исходит от повышения эффективности государственного регулирования и финансирования, которая содействует развитию структурных преобразований [3]. Следовательно, исходя из вышеизложенного необходимо сказать, что формализм в законодательстве носит затяжной характер.

Внедрение в практику нашей страны института арбитражного разбирательства (согласно Указу Президента Таджикистана «О мерах по дальнейшему совершенствованию системы правовой защиты субъектов предпринимательства» от 14.06.2005 г. за № 143), и начатая Парламентом работа по внесению изменений и дополнений в некоторые нормативно-правовые акты Республики Таджикистан расширили институциональную базу экономической системы, заметно повысив круг охваченных ею социально-экономических отношений, содействующих укреплению принципов рыночного хозяйствования в стране.

Повышение эффективности деятельности секторальных специализированных институтов в сферах услуг и рыночной инфраструктуры, телекоммуникаций и информатизации, сельского хозяйства, промышленного производства, предпринимательства в целом, негосударственных некоммерческих организаций, обеспечение их прозрачности и плодотворного диалога с соответствующими субъектами и органами государственной власти обозначены Президентом Таджикистана на совместном заседании обеих палат Парламента в качестве приоритетных задач строительства гражданского правового общества с развитой рыночной экономикой на современном этапе реформ в нашей стране. Наряду с одновременным усилением институтов гражданского общества, основополагающий характер для углубления реформ носит трансформация государства как центрального института экономической координации от гегемонии над обществом в эффективную транспарентную, функционирующую на демократических принципах структуру, способствующую организации законодательно-правовых основ новой экономической системы, развитию предпринимательства, улучшению инвестиционного климата и активизацию международных экономических отношений.

Однако присутствие государства не может считаться основным фактором институциональных изменений – в странах центральной восточной Европы с аналогичными и более высокими, чем у Таджикистана, уровнями государственного участия в экономической деятельности наблюдается заметно больший прогресс в формировании эффективных рыночных институтов. Различия в успешности институционализации, как следует из выявленных институциональных особенностей и социокультурных факторов, связаны с изначальным наличием у субъектов и населения в странах Центральной и Восточной Европы традиций и навыков рыночного поведения и долгосрочным характером их внедрения в социально-экономический генотип, что имеет место в Таджикистане.

Таким образом, медленный отказ от унаследованных от централизованно-плановой системы правил и норм хозяйствования обусловливает необходимость сохранения государственного регулирования экономики в еще не сложившихся условиях саморегулирования на основе спроса и предложения и свободной конкуренции товаропроизводителей. С другой стороны, они же предопределили менее динамичную гармонизацию деятельности формальных институтов экономической системы с лидерами мирового хозяйства, потенциальные риски глобальной экономической интеграции (в том числе и в рамках ВТО) трансформирующейся системы.

Из опыта стран мира здесь уместно привести факт о том, что улучшение в функционировании институтов макроэкономического, торгово-финансового регулирования и оказания общественных услуг на 1/5 от их текущего уровня обусловливает 1,2–2 %-й рост ВВП [4]. Учитывая данное положение, можно подчеркнуть, что социально-экономический эффект институционального строительства имеет важное значение в условиях Таджикистана. Как известно, для двукратного повышения уровня жизни населения в Таджикистане в силу его высокого естественного прироста и половозрастной структуры соответственно требуется двукратное увеличение темпов роста ВВП, которое имело место до 2012 г. (в среднем 6 %) или поддержание их на уровне не менее 10 %. Повышение эффективности и формирование институтов рынка в нашей стране, таким образом, превращается в один из фундаментальных факторов, определяющих успешность реализации структурных сдвигов в национальной экономике. Более того, дальнейшее формирование и совершенствование деятельности рыночной инфраструктуры в процессе трансформации как в силу несформированности многих институтов рынка в Таджикистане, так и в связи с огромным потенциалом сферы услуг и частного предпринимательства, к которой они относятся, позволяет, на наш взгляд, рассчитывать на гораздо больший мультипликативный эффект в решении общих и специфических проблем производственного сектора.

Использование потенциала институционального строительства во многом зависит от изменения неэффективных традиций хозяйствования, преодоления оставшихся от прежней системы поведенческих стереотипов и адаптации субъектов и населения к новой среде, а также снижения транзакционных издержек институтами, развитие которых во многом отклоняется от среднемирового уровня.

Следовательно, исходя из стратегического значения институтов для развития и интеграции в мировую экономику, оптимизация структурных преобразований в национальном хозяйстве, использование их потенциала как естественного источника экономического роста предполагает преодоление имеющихся деформаций посредством либерализации и совершенствования условий функционирования наиболее подготовленных сегментов рыночной инфраструктуры.

Рецензенты::

Азамкулов Х.А., д.э.н., профессор кафедры «Экономическая теория», Таджикский государственный университет права, бизнеса и политики, г. Худжанд;

Ризокулов Т.Р., д.э.н., профессор, заместитель директора по науке Института экономики и торговли, Таджикский государственный университет коммерции, г. Худжанд.

Работа поступила в редакцию 01.04.2015.

Библиографическая ссылка

Вахобов А.А. ИНСТИТУЦИОНАЛЬНЫЕ ОСНОВЫ СТРУКТУРНЫХ ПРЕОБРАЗОВАНИЙ В ЭКОНОМИКЕ РЕСПУБЛИКИ ТАДЖИКИСТАН // Фундаментальные исследования. – 2015. – № 2-12. – С. 2646-2651;URL: https://fundamental-research.ru/ru/article/view?id=37539 (дата обращения: 26.04.2024).