Процессы управления персоналом рассматриваются как приоритетные в системе эффективного менеджмента и определяют жизнеспособность функционирования всего производственного и управленческого механизма организации.

Анализ отечественной и зарубежной литературы в области исследования проблемных вопросов и положений развития контроллинга персонала, концептуальные предложения ученых по совершенствованию предмета контроллинга позволяют его идентифицировать как функцию, технологию или инструмент управления. Контроллинг позволяет сформулировать выводы относительно устойчивости развития системы менеджмента экономического субъекта, определить рычаги воздействия на персонал и компоненты его управления для поддержания стабильных позиций функционирования организации в долгосрочной перспективе.

Е.А. Каткова, Ю.Н. Катков, рассматривая кадровый контроллинг как инновационный инструмент управления, определяют его как систему информационно-аналитической и методической поддержки принятия управленческих решений в системе управления персоналом с целью повышения эффективности организации. По мнению авторов, действующая система управленческих технологий является основой всевозможных управленческих концепций и специализированных технологий, таких как управление качеством, контроллинг, управление человеческими ресурсами и т.д. [2].

Следовательно, контроллинг персонала может исследоваться с нескольких позиций: как система управления качеством процессов, как контроллинг персонала и как комплекс подсистем управления человеческим потенциалом, что, безусловно, оказывает влияние на выделение объектов контроллинга в системе управления персоналом.

И.П. Беликова предлагает классифицировать объекты контроллинга персонала на две группы [1]:

– общие объекты контроллинга;

– частные (специфические) объекты контроллинга.

Общие объекты контроллинга разделяются автором в зависимости от уровня развития организации и представлений ее руководства о роли и значении персонала в ее деятельности. В качестве объектов контроллинга автор выделяет трудовые процессы, качественные и количественные характеристики персонала, трудовой потенциал, отдельные функции (процессы) управления персоналом, систему управления персоналом, ее ресурсное обеспечение. Кроме того, И.П. Беликова выделяет специфические объекты контроллинга, к которым, по мнению автора, относятся затраты на персонал, затраты на реализацию функций управления персоналом и центры ответственности. То есть автор предлагает исследовать систему контроллинга персонала комплексно в двух базовых плоскостях оценки эффективности системы менеджмента и характеристики предмета экономики труда: как ресурс и как затраты на использование этого ресурса. Это означает, что при формулировке проблемных направлений контроля процессов и операций организации следует давать оценку системы управления персоналом всесторонне комплексно и во взаимосвязи.

Вопросы выбора контроллинговых действий для подтверждения качества системы менеджмента персонала до сих пор остаются актуальными. В.Г. Ларионов для реализации контроллинговых действий в отношении управления персоналом отдает предпочтение выбору следующих форм реализации контроллинга: аудит, мониторинг и диагностика [3]. На наш взгляд, недооценивается роль бухгалтерского учета как универсального инструмента и источника информации для осуществления контрольных мероприятий. В то время как учет и контроль составляют основу учетно-аналитического обеспечения процессов управления и контроллинга персонала. Многие ученые подтверждают необходимость формирования информационной базы для проведения контрольных и мониторинговых процедур на этапах текущего, оперативного и стратегического управления и контроля. По мнению А. Михайловой отсутствует единое информационное поле для мониторинга и анализа информации [4].

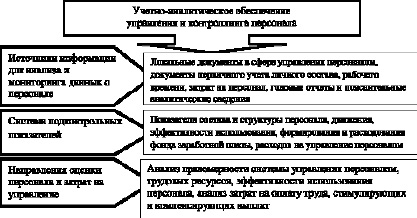

Учетно-аналитическое обеспечение управления и контроллинга персонала для реализации задач эффективного управления включает три подсистемы: источники информации для анализа и мониторинга данных о персонале, система подконтрольных показателей и направления оценки (рис. 1) [8, 10].

Необходимость проведения контрольных действий на всех уровнях управления предприятием обусловлена вступлением в действие положений федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. Одним из новшеств, введенных этим законодательным актом, является регламентация внутреннего контроля экономического субъекта. Согласно п. 1 ст. 19 экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Рис. 1. Учетно-аналитическое обеспечение управления и контроллинга персонала

Работа системы внутреннего контроля заключается в совокупной регламентированной контрольной деятельности субъектов внутреннего контроля (работники или участники организации, осуществляющие контроль) на основе используемой методологии внутреннего контроля. Процесс контроллинга осуществляется посредством организации и проведения контроля всех звеньев системы управления, бизнес-процессов, операций и явлений. И этот контроль выступает прежде всего как внутренний контроль, имеющий практическое управленческое значение для стабильного и конкурентного развития организации на рынке товаров и услуг [5, 6]. Внутренний контроль построения системы управления персоналом опирается на внешние и внутренние нормативные документы организации. Основные виды внутренних нормативных актов в области управления персоналом представлены на рис. 2.

Рис. 2. Виды внутренних нормативных актов в области управления персоналом

Направления внутреннего контроля управления персоналом зависят от области исследования и комплекса контролируемых показателей. Контролю подлежат не только показатели состава и структуры персонала, его движения и эффективности использования, но и затраты на содержание и управление персонала. Причем затраты на персонал являются более комплексным общим понятием, нежели затраты на оплату труда, которые включены в их состав [11, 12]. В числе затрат на управление персоналом контролируются:

– оплата труда по тарифам, расценкам, премии, отпуска, доплаты при отклонении от нормальных условий труда, прочие доплаты и надбавки;

– отчисления на социальные нужды;

– затраты на набор и адаптацию персонала, организацию и аттестацию рабочих мест;

– затраты на обеспечение безопасных условий труда и медицинское обслуживание;

– затраты на обучение и развитие профессиональных компетенций, стажировки;

– прочие социальные, компенсационные и стимулирующие выплаты и различные виды негосударственного страхования.

Учет затрат на управление персоналом является одним из наиболее сложных компонентов при формировании себестоимости

и базовым контролируемым параметром

[7, 9]. Структура этих затрат, методы оценки, принципы их распределения по объектам калькулирования не регулируются едиными требованиями федерального законодательства, а полностью зависят от организационно-технических условий каждой организации. Поэтому для проведения целенаправленной аналитической и контроллинговой работы по изучению расходов на персонал, рассмотрения их с различных позиций, выявления их роли представляет интерес их классификация по различным признакам.

В соответствии с классификацией по процессам воспроизводства рабочей силы затраты на управление персоналом относят к производству квалифицированной рабочей силы, ее распределению и использованию. Затраты организации на производство рабочей силы связаны с принятием на работу, обучением, развитием собственного персонала. Затраты на распределение рабочей силы определяются масштабами внутриорганизационного перемещения персонала: переводом собственных работников в другие структурные подразделения, привлечением работников со стороны (затраты на проезд, подъемные, суточные и т.п.). В затратах на использование рабочей силы можно выделить фонд оплаты труда, выплаты из поощрительных фондов, затраты, связанные с поддержанием персонала (на медицинское обслуживание, технику безопасности, социально-бытовое обслуживание и т.п.), а также на социальную защиту и социальное страхование. Оценка затрат на персонал с точки зрения его ценности для организации производится по двум группам затрат: первоначальные и восстановительные. Первоначальные затраты включают затраты на поиск, принятие на работу и предварительное обучение работников. Восстановительные затраты формируются из затрат на поддержание профессионального уровня, медицинское, пенсионное, социальное обслуживание и материальное стимулирование труда. Конкретный состав затрат зависит от целей оценки и доступности данных.

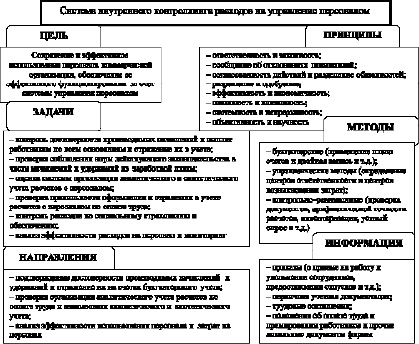

Система внутреннего контроллинга расходов на управление персоналом, являясь гибким адаптированным к специфическим особенностям функционирования предприятия, механизмом, включает ряд структурных элементов, позволяющих всесторонне оценить состояние всех подсистем управления персоналом, разработать предупредительные и корректирующие мероприятия. Предложенная нами система внутреннего контроллинга расходов на управление персоналом представлена на рис. 3.

Рис. 3. Система внутреннего контроллинга расходов на управление персоналом

Интеграция элементов системы управления и контроллинга персонала и их взаимосвязанное исследование позволяет своевременно выявить отклонения в выполнении плановых, бюджетных, прогнозных значений, наметить корректирующие и профилактические меры и разработать блок действенных управленческих решений, направленных на рост эффективности и результативности использования персонала и реализации программы его развития.

Библиографическая ссылка

Парушина Н.В., Лытнева Н.А. УЧЕТНО-АНАЛИТИЧЕСКАЯ СИСТЕМА УПРАВЛЕНИЯ И КОНТРОЛЛИНГА ПЕРСОНАЛА // Фундаментальные исследования. 2016. № 8-1. С. 191-195;URL: https://fundamental-research.ru/ru/article/view?id=40561 (дата обращения: 10.08.2026).