Подраздел DА «Производство пищевых продуктов, включая напитки, и табака» – это один из важнейших подразделов обрабатывающей промышленности России. Он характеризуется значительной долей в общем объеме производства и занятости обрабатывающей промышленности. Важным для России является взаимодействие пищевой промышленности с сельским хозяйством. Такое взаимодействие формирует агропромышленный комплекс, который призван обеспечивать национальную безопасность (стабильное производство продуктов питания) на уровне страны и регионов [3]. Тенденции развития пищевой промышленности после введения Россией ответных санкций в 2014–2015 гг. описаны в работе [1]. В исследовании [5] отмечается рост объемов производства пищевой промышленности и эффект импортозамещения в определенных товарных группах. В работе [1] ученые отмечают высокую долю продукции иностранных производителей, однако числовых данных по России и регионам не приводят. Исследование особенностей иностранных и совместных производств представляется актуальным, поскольку, согласно данным федеральной статистики, в подразделе DА их доля достигла 32 % в 2013 году, затем снизилась до 30 % в 2014 году и возросла до 34 % в 2015 году [2].

Целью настоящей работы является выявление различий между показателями российских предприятий (РС) и предприятий в иностранной и совместной собственности (ИС, СС, ИСС = ИС + СС) и оценка экономических и социальных результатов, продуцируемых этими группами предприятий. Объект исследования: подраздел DA. Период исследования: 2013–2014 гг. Информационная база – данные статистики по предприятиям подраздела DK в разрезе форм собственности на уровне России и ее регионов [1].

Материалы и методы исследования

В рамках настоящей работы будут проведены:

– анализ структуры производства пищевой промышленности в разрезе форм собственности и регионов России и выявление регионов, в которых доля предприятий в ИСС существенна (более 40 %);

– проверка гипотезы о том, что интенсивность инвестиций предприятий в ИС и СС выше, чем у предприятий в РС, и она являлась одним из факторов их опережающего развития;

– оценка и сравнение экономических (доля добавленной стоимости, доля импортного сырья) и социальных (трудоемкость и зарплатоемкость) результатов, продуцируемых предприятиями в РС и ИСС.

Методы исследования: дисперсионный, корреляционно-регрессионный, кластерный анализ. Расчеты были выполнены в программном продукте Statistica [4].

Чтобы снизить разброс значений у средних и малых предприятий, из исследования были исключены регионы с низкими объемами производства подраздела DA по данной форме собственности. Были сформированы следующие выборки регионов:

– для корреляционно-регрессионного и кластерного анализов зависимости между долей производства предприятий в РС и долей расходов на импортное сырье – 55 регионов с объемами производства более 1,5 млрд руб. по данным за 2014 год;

– для дисперсионного анализа интенсивности инвестиций – 64 региона с предприятиями в РС и объемами отгруженной продукции более 6 млрд руб. в 2014 году и 36 регионов с предприятиями в ИС и 34 региона с предприятиями в СС с объемами отгруженной продукции более 1 млрд руб. в 2014 году;

– для дисперсионного анализа сравнения трудоемкости и зарплатоемкости – 64 региона с предприятиями в РС и объемами отгруженной продукции более 6 млрд руб. в 2014 году и 43 региона с предприятиями в ИСС и объемами отгруженной продукции более 2,5 млрд руб. в 2014 году.

Также отметим, что в выборки не были включены Республика Крым и г. Севастополь (поскольку они вошли в состав России только в 2014 году) и из исследования были исключены регионы, по которым было недостаточно данных для анализа либо наблюдались аномальные значения показателей.

Результаты исследования и их обсуждение

Анализ структуры производства пищевой промышленности в разрезе форм собственности и регионов России

Статистические данные показывают, что предприятия в ИС развивались опережающими темпами в 2006–2013 гг. и их доля в общем объеме отгруженной продукции возрастала. В 2013 году доля предприятий в ИСС достигла 32 %. Отметим также, что 2014 год – год введения Россией ответных экономических санкций – охарактеризовался опережающим ростом производства предприятий в РС. Доля предприятий в ИСС в 2014 году сократилась до 30 %. Однако по итогам 2015 года она вновь возросла до 34 % [2].

Нами был проведен анализ структуры производства в разрезе форм собственности (ФС) и регионов России по данным за 2013–2014 гг. Выявлено, что в большинстве регионов преобладают предприятия в РС, но есть ряд значимых регионов, где преобладают предприятия в ИС и СС. Регионы России, упорядоченные по убыванию объема отгруженной продукции пищевой промышленности (6 первых регионов и регионы, в которых более 40 % отгруженной продукции приходится на предприятия в ИС и СС), представлены в табл. 1.

Представленные данные позволяют сделать следующие выводы:

1. Предприятия в ИС и СС привлекают крупнейшие регионы России с емким внутренним сбытом. В четырех из первых шести регионов России предприятия в ИС и СС производят более 40 % продуктов питания.

2. Всего в России 10 регионов, в которых доля предприятий в ИС и СС была более 40 % в 2013 году. У 8 из этих 10 регионов существенна доля предприятий в ИС (более 35 %), у одного региона (Самарская область) значимы предприятия в ИС и СС, и у региона (Ярославская область) значимы предприятия в СС.

3. В 2014 году количество регионов, у которых доля предприятий в ИС и СС более 40 %, сократилось до 9, так как в Калининградской области существенно возросла доля предприятий в РС. Возможно, это было продиктовано соображениями национальной безопасности или ответными экономическими санкциями, введенными Россией.

Таблица 1

Структура производства пищевой промышленности в разрезе форм собственности и регионов*

|

Регионы |

Объем отгруженной продукции, млрд руб., 2014 год |

Структура по ФС, в % |

|||||

|

2013 |

2014 |

||||||

|

РС |

ИС |

СС |

РС |

ИС |

СС |

||

|

1. Московская область |

476 |

46 |

43 |

11 |

46 |

42 |

12 |

|

2. Город Москва |

336 |

53 |

35 |

11 |

56 |

30 |

14 |

|

3. Белгородская область |

281 |

91 |

9 |

0 |

93 |

6 |

1 |

|

4. Город Санкт-Петербург |

273 |

30 |

57 |

13 |

32 |

54 |

15 |

|

5. Краснодарский край |

251 |

75 |

13 |

12 |

74 |

15 |

11 |

|

6. Ленинградская область |

175 |

35 |

62 |

3 |

40 |

57 |

3 |

|

10. Калининградская область |

120 |

45 |

47 |

8 |

68 |

30 |

2 |

|

14. Владимирская область |

101 |

36 |

60 |

4 |

34 |

57 |

9 |

|

17. Тульская область |

83 |

34 |

48 |

18 |

28 |

52 |

19 |

|

19. Самарская область |

82 |

48 |

25 |

27 |

46 |

27 |

26 |

|

38. Ярославская область |

40 |

46 |

9 |

45 |

48 |

11 |

42 |

|

39. Ульяновская область |

38 |

52 |

41 |

7 |

50 |

43 |

7 |

Примечание. * Номер – означает место региона в списке регионов, отсортированных по убыванию объема отгруженной продукции. Регионы, в которых доля ИС и СС более 40 %, выделены жирным шрифтом.

Возникает вопрос – почему крупнейшие регионы России с емким внутренним сбытом занимают предприятия в ИС и к каким экономическим и социальным результатам это приводит?

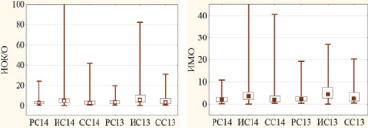

Представляется, что основной причиной такой ситуации является высокая инвестиционная активность предприятий в ИС на фоне отсутствия барьеров (государственное регулирование путем стандартов, технологических требований и т.д.) для их развития. Нами проведен дисперсионный анализ в 2013–2014 гг. на уровне регионов России по показателям интенсивность инвестиций (инвестиции в основной капитал всего / отгруженная продукция (ИОК/О), инвестиции в машины и оборудование / отгруженная продукция (ИМ/О)). На рис. 1 проиллюстрирована геометрическая непараметрическая интерпретация рассмотренных выборок.

С учетом малых объемов выборок и нарушением условия их нормальности распределения на основании непараметрического (рангового) критерия Краскела – Уоллиса и медианного теста сделаны, во-первых, вывод о незначимом (0,10 < р) различии всех показателей инвестиций по годам для каждой формы собственности, во-вторых, выводы о различии показателей инвестиций по формам собственности:

– в случае ИОК/О форма собственности ИС сильно значимо (0,005 > p > 0,0005) отличается от РС и статистически значимо (0,05 > p > 0,005) от СС;

Рис. 1. Диаграммы размаха* интенсивности инвестиций для предприятий разных форм собственности за 2013–2014 гг. * – по ранговой шкале: квадраты – медианы, прямоугольники – 25–75 % квартильный размах, усы – полный размах

– в случае ИМ/О форма собственности ИС сильно значимо (0,005 > p > 0,0005) отличается от РС и статистически значимо (0,05 > p > 0,005) от СС.

Таким образом, статистический анализ на уровне регионов России подтверждает более высокую интенсивность инвестиций (ИОК/О и ИМ/О) предприятий в ИС. Однако на представленных графиках визуально видно снижение медиан и квартильных размахов у предприятий в ИС в 2014 году по сравнению с 2013 годом. Таким образом, можно говорить о некотором снижении интенсивности инвестиций предприятий в ИС в 2014 году, но она все же остается статистически значимо выше, чем у предприятий в РС. Мы также анализировали интенсивность инвестиций в здания, однако у предприятий в ИС и РС она различается статистически незначимо.

Итак, причиной успешного развития предприятий в ИС в ключевых регионах России является их высокая инвестиционная активность на фоне отсутствия барьеров для их развития. Причем 2014 год не изменил данную ситуацию. По-прежнему предприятия в ИС испытывают меньшие финансовые ограничения для инвестиций и развития, чем предприятия в РС. К каким же экономическим и социальным результатам приводит такое развитие?

Экономические и социальные результаты, продуцируемые предприятиями в разрезе форм собственности

Экономические результаты

Предприятия пищевой промышленности в РС и ИС формируют одинаковую добавленную стоимость ((отгруженная продукция – расходы на приобретение сырья и материалов) / отгруженная продукция) – на уровне приблизительно 50 % ежегодно за период 2005–2014 гг. Соответственно, оставшиеся 50 % выручки составляют расходы на приобретение сырья и материалов. Однако для экономики России принципиальным является вопрос, какое сырье используется для производства: отечественное или импортное.

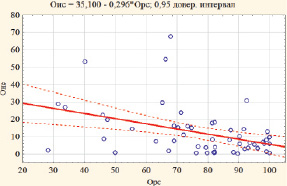

В рамках настоящей работы был проведен корреляционно-регрессионный и кластерный анализ на уровне регионов (55 регионов с объемом отгруженной продукции более 1,6 млрд руб.) зависимости двух показателей по данным за 2014 год:

– доля продукции предприятий в РС в отгруженной продукции региона (Орс);

– доля расходов на приобретение импортного сырья в расходах на приобретение сырья в регионе (Оис).

Были получены следующие результаты.

1. Корреляционно-регрессионный анализ (рис. 2).

Выявлена отрицательная корреляция между Oис и Oрс (параметрический парный коэффициент корреляции Пирсона r ≈ –0,41, ранговый парный коэффициент корреляции Спирмена R ≈ –0,39), которая оценивается как сильно значимая (уровень значимости 0,0005 < p ≈ 0,0019 < 0,005), то есть r сильно значимо отличается от ноля. Однако регрессионная связь между показателями слабая (r2 = 0,1684), т.е. уравнение регрессии объясняет только 17 % дисперсии переменной Oис с изменением Орс. То есть сильное влияние на долю расходов на импортное сырье оказывают другие факторы.

Рис. 2. Диаграмма рассеяния регионов по Oис и Oрс

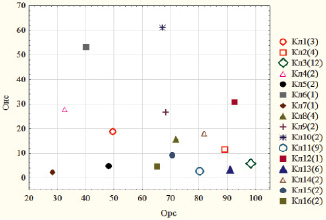

Таблица 2

Распределение регионов по кластерам

|

№ п/п |

Регион |

Оис |

Орс |

Кл |

№ п/п |

Регион |

Оис |

Орс |

Кл |

|

1 |

Московская область |

22 |

46 |

1 |

29 |

Республика Мордовия |

0 |

90 |

13 |

|

2 |

Город Москва |

14 |

56 |

1 |

30 |

Тамбовская область |

31 |

93 |

12 |

|

3 |

Белгородская область |

6 |

93 |

13 |

31 |

Пермский край |

14 |

87 |

2 |

|

4 |

Город Санкт-Петербург |

29 |

32 |

4 |

32 |

Приморский край |

54 |

66 |

10 |

|

5 |

Краснодарский край |

16 |

74 |

8 |

33 |

Красноярский край |

1 |

82 |

11 |

|

6 |

Ленинградская область |

53 |

40 |

6 |

34 |

Тверская область |

2 |

67 |

16 |

|

7 |

Ростовская область |

15 |

70 |

8 |

35 |

Кемеровская область |

1 |

99 |

3 |

|

8 |

Республика Татарстан |

3 |

92 |

13 |

36 |

Брянская область |

3 |

96 |

3 |

|

9 |

Воронежская область |

4 |

82 |

11 |

37 |

Удмуртская Республика |

0 |

100 |

3 |

|

10 |

Калининградская область |

68 |

68 |

10 |

38 |

Ярославская область |

20 |

48 |

1 |

|

11 |

Челябинская область |

3 |

93 |

13 |

39 |

Ульяновская область |

1 |

50 |

5 |

|

12 |

Липецкая область |

15 |

75 |

8 |

40 |

Камчатский край |

6 |

100 |

3 |

|

13 |

Новосибирская область |

11 |

72 |

15 |

41 |

Новгородская область |

4 |

79 |

11 |

|

14 |

Владимирская область |

27 |

34 |

4 |

42 |

Рязанская область |

14 |

92 |

2 |

|

15 |

Алтайский край |

1 |

88 |

13 |

43 |

Тюменская область |

8 |

87 |

2 |

|

16 |

Свердловская область |

4 |

77 |

11 |

44 |

Вологодская область |

1 |

82 |

11 |

|

17 |

Тульская область |

2 |

28 |

7 |

45 |

Иркутская область |

6 |

90 |

13 |

|

18 |

Нижегородская область |

18 |

81 |

14 |

46 |

Орловская область |

1 |

80 |

11 |

|

19 |

Самарская область |

9 |

46 |

5 |

47 |

Кировская область |

6 |

100 |

3 |

|

20 |

Саратовская область |

18 |

82 |

14 |

48 |

Томская область |

7 |

98 |

3 |

|

21 |

Ставропольский край |

8 |

82 |

11 |

49 |

Чувашская Республика |

3 |

96 |

3 |

|

22 |

Омская область |

7 |

69 |

15 |

50 |

Оренбургская область |

10 |

90 |

2 |

|

23 |

Волгоградская область |

29 |

65 |

9 |

51 |

Хабаровский край |

0 |

76 |

11 |

|

24 |

Республика Башкортостан |

1 |

82 |

11 |

52 |

Псковская область |

10 |

100 |

3 |

|

25 |

Калужская область |

24 |

71 |

9 |

53 |

Курганская область |

16 |

69 |

8 |

|

26 |

Курская область |

5 |

95 |

3 |

54 |

Республика Адыгея |

6 |

98 |

3 |

|

27 |

Пензенская область |

8 |

99 |

3 |

55 |

Смоленская область |

7 |

63 |

16 |

|

28 |

Мурманская область |

13 |

99 |

3 |

Рис. 3. Диаграмма рассеяния кластеров* регионов по показателям Oис и Орс. * – в скобках указано количество регионов, входящих в каждый кластер

2. Кластерный анализ позволил распределить 55 рассматриваемых регионов по 16-ти кластерам (рис. 3, табл. 2).

Качество построенной кластерной модели регионов оценено статистическим (дисперсионный анализ) критерием. Малочисленность кластеров предполагает применение рангового критерия Краскела – Уоллиса, который выявил высоко значимые (уровень значимости p < 0,0005) различия по совокупности кластеров в случае Oис и Oрс.

Кластерный анализ также показывает определенное возрастание доли расходов на импортное сырье при уменьшении доли отгруженной продукции предприятий в РС. Однако он позволяет выявить и другую закономерность. Два кластера с максимальной долей расходов на импортное сырье (более 50 %) – Кл10 и Кл6 – объединяют два приграничных региона России (Ленинградская область и Приморский край) и анклавный регион (Калининградская область). Таким образом, близость к границе отдельных регионов также может приводить к высокой доле расходов на импортное сырье. Два кластера – Кл5 и Кл7 – несмотря на низкую долю РС (Орс), показывают низкую долю расходов на импортное сырью (Оис).

Социальные результаты

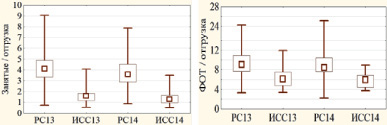

Пищевая промышленность является социально значимым подразделом обрабатывающей промышленности. На ее долю приходится 16 % (более 1,2 млн работников) всех занятых в обрабатывающей промышленности России. Основное количество занятых сосредоточено на предприятиях в РС. Занятость на предприятиях в РС сокращается (и в 2014 году сокращение продолжается), однако она все равно значительно превосходит занятость на предприятиях в ИС. Нами был проведен дисперсионный анализ на уровне регионов социальных результатов предприятий в разрезе форм собственности (трудоемкость и зарплатоемкость) по данным за 2013–2014 гг. В связи с малыми объемами выборок и нарушением условия нормальности распределения выборок применялся непараметрический дисперсионный анализ. Геометрическая непараметрическая интерпретация рассмотренных выборок показателей проиллюстрирована на рис. 4.

Согласно непараметрическому (ранговому) критерию Краскела – Уоллиса и медианному тесту в обоих случаях различия между формами собственности РС и ИСС оцениваются как высоко значимые (уровень значимости р < 0,0005), а между 2013 и 2014 годами как незначимые (0,10 < р). Проведенный дисперсионный анализ на уровне регионов подтверждает, что социальные результаты предприятий в ИСС (трудоемкость и зарплатоемкость) оказываются существенно ниже, чем у предприятий в РС. Следовательно, при сопоставимых объемах производства предприятия в ИСС создают существенно меньшее число рабочих мест и фонд оплаты труда по сравнению с предприятиями в РС.

Рис. 4. Составные диаграммы размаха* показателей за 2013–2014 гг. * – по ранговой шкале: квадраты – медианы, прямоугольники – 25–75 % квартильный размах, усы – полный размах

Выводы

Проведенный анализ позволяет сделать следующие выводы по предприятиям подраздела DA в разрезе форм собственности и регионов России по данным за 2013–2014 гг.

1. Доля предприятий в ИСС в 2013 году составляла 32 %, в 2014 г. снизилась до 30 %, в 2015 – возросла до 34 %. В десяти регионах России доля предприятий в ИСС более 40 %, в том числе в четырех из первых шести регионов по объемам производства подраздела DA.

2. В 2013 году интенсивность инвестиций предприятий в ИС статистически значимо выше, чем у предприятий в РС. В 2014 году интенсивность инвестиций предприятий в ИС уменьшается, однако остается выше, чем у предприятий в РС.

3. Создаваемая доля добавленной стоимости предприятий РС и ИС сопоставима и находится на уровне 50 %. Однако корреляционный анализ показал, что чем выше доля производства предприятий в ИСС в регионе, тем выше доля расходов на приобретение импортного сырья. Кластерный анализ дополняет этот вывод тем, что высокую долю расходов на импортное сырье демонстрируют отдельные приграничные регионы и Калининградская область.

4. Продуцируемые предприятиями в ИС социальные результаты (трудоемкость и зарплатоемкость) оказываются существенно ниже, чем у предприятий в РС. При сопоставимых объемах производства предприятия в ИСС создают существенно меньшие число рабочих мест и фонд оплаты труда по сравнению с предприятиями в РС.

В 2014 году предприятия в ИСС сохраняют свои позиции (за исключением Калининградской области), несмотря на введение санкций. При этом представляется необоснованной существенная доля предприятий в ИСС в крупнейших регионах России. Генерируемые ими экономические и социальные результаты для экономики России оказываются хуже, чем у предприятий в РС. Также отметим сложность освоения современных зарубежных технологий производства через создание совместных предприятий, поскольку они играют второстепенную роль на фоне предприятий в РС и ИС. Полученные выводы и результаты развития за 2013–2014 гг. необходимо учитывать в процессе регулирования подраздела DА.

Исследование выполнено при финансовой поддержке РФФИ в рамках научно-исследовательского проекта РФФИ «Комплексный экономико-статистический анализ влияния предприятий в совместной и иностранной собственности на развитие промышленности России и ее регионов», проект № 15-06-05418 а.

Библиографическая ссылка

Трифонов А.Ю., Спицын В.В., Михальчук А.А., Рыжкова М.В., Новосельцева Д.А., Гуменников И.В. РАЗВИТИЕ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ РОССИИ В РАЗРЕЗЕ ФОРМ СОБСТВЕННОСТИ И РЕГИОНОВ // Фундаментальные исследования. 2016. № 9-2. С. 429-435;URL: https://fundamental-research.ru/ru/article/view?id=40762 (дата обращения: 11.08.2026).