Рынок платежных карт представляет собой рынок эмиссии и эквайринга платежных карт, в том числе услуг процессинга и услуг, связанных с эмиссией и эквайрингом платежных карт. Рынок платежных карт является одним из наиболее быстро развивающихся рынков. Именно в сфере банковских операций и услуг, связанных с платежными картами, происходит постоянное развитие технологий, направленных как на обеспечение бесперебойного функционирования, так и на обеспечение безопасного использования банковских карт. Следствием этого является неуклонное развитие в технологической сфере и в обслуживающей сфере [5]. Уже сейчас можно проследить, как за последние годы в сфере обслуживание банковских карт были развиты технологии перевода денежных средств с одной банковской карты на другую, технологии бесконтактного платежа, технологии, обеспечивающие совершение платежной операции без использования самой банковской карты. Сильное развитие получило мобильное программное обеспечение работы с банковскими картами. Крупные банки стремятся использовать все новейшие технологии в своей деятельности, вызывая необходимость других банков-эмитентов не отставать в развитии, что в конечном итоге оказывает положительный эффект для населения, как основного держателя банковских карт.

Основным нормативно-правовым документом, регулирующим российский рынок платежных карт, является положение Центрального Банка Российской Федерации от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием». В соответствии с положением ЦБ РФ российский рынок платежных карт характеризуется эмиссией таких видов банковских карт, как расчетные (дебетовые) карты, кредитные карты и предоплаченные карты [2]. Классификация основных видов банковских карт представлена на рис. 1.

В целом же многообразие видов банковских карт достаточно широко. Тем не менее основными видами банковских карт, которые принято использовать в терминологии, являются кредитные и дебетовые карты [3]. Однако существует ряд отличительных особенностей, характерных для каждого из видов банковских карт. В табл. 1 представлена общая характеристика основных видов банковских карт.

Таблица 1

Общая характеристика основных видов банковских карт

|

Вид банковской карты |

Характерные черты и особенности |

|

Дебетовая карта |

Операции совершаются в пределах остатка денежных средств на счету держателя карты. Использование таких карт упрощает процесс их выдачи и обеспечивает меньшую цену обслуживания, так как у кредитной организации нет необходимости тщательно проверять личность держателя карты и его кредитную историю |

|

Карта с разрешенным овердрафтом |

Операции по карте могут быть совершены как за счет средств расположенных на расчетном счете держателя карты, так и за счет кредитных средств банка в установленном лимите. Овердрафт может быть представлен кредитной организацией как на незначительную сумму денежных средств на небольшой срок, так и на большую сумму денежных средств на длительной срок |

|

Кредитная карта |

Операции совершаются за счет денежных средств, предоставляемых кредитной организацией в соответствии с условиями заключенного кредитного договора. Такой вид пластиковых карт наиболее интересен для банка-эмитента, так как возникает возможность получения дополнительного дохода в связи с обслуживанием карты |

|

Предоплаченная карта |

Операции по карте совершаются кредитной организацией эмитентом банковской карты от имени данной организации. Используется для расчетов за товары и услуги в пределах предварительно уплаченной суммы денежных средств. Одним из видов предоплаченной карты является подарочная карта. В настоящее время наблюдается рост данного сегмента рынка |

|

Виртуальная карта |

Операции по такой карте совершаются исключительно через сеть Интернет. Виртуальная карта представляет собой предоплаченную карту без материального носителя и является электронным средством платежа |

|

Карта локальных платежных систем |

Один из наименее распространенных видов банковских карт, операции по которым могут быть осуществлены исключительно с использованием технических средств банка-эмитента. Данный вид карт используется в некоторых странах как временная карта при ожидании выпуска и получения основной банковской карты |

|

Карта международных платежных систем |

Операции могут быть совершены в любых международных системах платежей. Такие карты могут быть как дебетовыми, так и кредитными |

Рис. 1. Классификация основных видов банковских карт

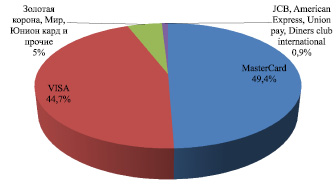

Рис. 2. Рынок платежных систем по эмиссии карт в Российской Федерации

Российский рынок платежных карт в отличие от международного эволюционировал путем развития и перехода от дебетовых карт к кредитным картам. В мире наибольшую популярность получили платежные карты международных платежных систем. Главным достоинством таких банковских карт является доступность всех функциональных возможностей, предоставляемых банком-эмитентом во всех странах, где существует функциональная возможность операционной и расчетной обработки совершаемых операций. Наиболее распространенными международными платежными системами во всем мире являются платежные системы Visa и MasterCard. Безусловно, многие развитые страны имеют и свои собственные платежные системы, например в Японии – JCB, в США – American Express. В Российской Федерации национальная платежная система «Мир» только внедряется в оборот. Существует ряд российских банков, эмитирующих платежные карты «Мир», однако на данный момент времени банковские карты платежной системы «Мир» еще не имеют широкого распространения. По данным представленным в годовом отчете национальной системой платежных карт, в 2015 г. российский рынок платежных систем в большей степени был представлен международными платежными системами Visa и MasterCard (рис. 2).

В связи с возникшими в последние годы внешними экономическими и политическими факторами с 2015 года обработка внутрироссийских транзакций с использованием как международных, так и российских платежных карт осуществляется национальной системой платежных карт. В рамках разработки национальной системы платежных карт были внедрены операционные центры и расчетные клиринговые центры, находящиеся на территории РФ и осуществляющие обработку всех операций по платежным картам на территории РФ [8].

Российский рынок платежных карт чутко реагирует на влияние мировых тенденций в сфере экономических отношений. Банки-эмитенты вынуждены остро реагировать на экономическую ситуацию в стране, в связи с чем устанавливаются строгие требования к держателям банковских карт и операциям, совершаемым с использованием банковских карт. Тем не менее в последние годы в России наблюдается четкий рост эмиссии платежных карт. Следствием этого является как привлечение населения за счет удобства использования платежных карт, так и за счет обеспечения лучшей безопасности хранения денежных средств на расчетном счете банка-эмитента, при непосредственной возможности повсеместного и неограниченного во времени их использования.

Исходя из приведенных в табл. 2 данных видно, что за последние пять лет эмиссия банковских карт увеличилась более чем на 72 миллиона единиц. Однако необходимо понимать, что структура банковских карт в России в большей степени представлена дебетовыми картами, кредитные же карты и карты с овердрафтом в меньшей степени распространены на территории РФ. Если рассматривать подробнее структуру российского рынка платежных карт за 2016 год, то можно заметить, что доля дебетовых карт в общей массе составляет 74 %, банковских карт с овердрафтом и кредитных карт 14 % и 12 % соответственно. В данной ситуации следует правильно воспринимать российскую действительность, где население неохотно переходит от использования наличных денежных средств и хранения денежных средств в наличной форме к расчетным операциям с использованием платежных карт [1, 9]. Во многом такая доля дебетовых карт на российском рынке обусловлена продвижением кредитными организациями банковских карт по зарплатным проектам. Таким образом, получение банковской карты является не добровольным волеизъявлением гражданина, а навязыванием работодателя, в целях более удобного взаимодействия с наемным работником по оплате труда. По данным аналитиков и специалистов банковского сектора достаточно большой объем выпущенных российскими банками-эмитентами карт занимают карты, операции по которым не проводятся значительное время. Такими «пустыми» картами принято считать те, операции по которым не проводились за последние три месяца. В России такой объем «пустых» карт можно объяснить несколькими причинами. Во-первых, это те банковские карты, которые банки-эмитенты рассылают своим клиентам в рекламных целях с кредитными предложениями по ним. При этом граждане не хотят активировать эти карты и оставляют их без внимания. Во-вторых, это банковские карты по зарплатным проектам. Возникает ситуация, когда банковская карта работнику выдается со сроком действия три и более лет. Однако определенное количество наемных работников успевает за этот срок сменить место работы, карта становится невостребованной и продолжает храниться у ее держателя.

Несмотря на особенности использования населением страны платежных карт, объем операций, совершаемых с их использованием, с каждым годом растет. Сведения об объемах операций по платежным картам физических лиц, эмитированных кредитными организациями и совершенных на территории РФ и за ее пределами, по данным ЦБ РФ представлены в табл. 3.

Таким образом, несмотря на существующие проблемы на российском рынке платежных карт, происходит развитие этого рынка. Российская Федерация стремится к достижению мировых стандартов в сфере банковского обслуживания, в частности в работе с платежными картами. Основной проблемой рынка платежных карт в России является неравномерность развития данного рынка [4, 6]. Технологическая и техническая обеспеченность отдельных регионов страны находится на недостаточном для развития рынка платежных карт уровне. Центральные регионы широко используют преимущества новейших технологий в сфере программного и технического обеспечения операций с использованием платежных карт. Также затрудняет развитие российского рынка платежных карт плохо сформированная массовая культура использования банковских услуг. Зачастую граждане РФ предпочитают отстраняться от новых веяний в сфере банковского обеспечения. Наиболее значимой проблемой следует считать вопрос безопасности использования платежных карт. В России, как и во всем мире, идет постоянная борьба с преступностью и мошенничеством в сфере расчетных операций с использованием платежных карт. Однако в российских условиях далеко не все банки готовы использовать в своей деятельности передовые технологии защиты потребителей банковских услуг [7]. Например, далеко не все российские банки-эмитенты платежных карт могут использовать технологию 3D Secure, которая направлена на обеспечение безопасности совершаемых расчетных операций с использованием платежных карт. Национальная платежная система «Мир» также на данный момент не использует данную технологию. Тем не менее с внедрением национальной системы платежных карт и разработкой национальной платежной системы в РФ начинается новый виток развития рынка платежных карт.

Таблица 2

Количество платежных карт, эмитированных кредитными организациями, тыс. ед.

|

Год |

Банковские карты: |

|||

|

всего |

дебетовые карты: |

кредитные карты |

||

|

всего |

карты с овердрафтом |

|||

|

2016 |

248 951 |

218 877 |

34 156 |

30 074 |

|

2015 |

233 661 |

202 958 |

38 407 |

30 703 |

|

2014 |

219 945 |

188 776 |

39 535 |

31 169 |

|

2013 |

205 052 |

178 814 |

37 022 |

26 238 |

|

2012 |

176 851 |

158 265 |

28 808 |

18 586 |

Таблица 3

Объем совершенных операций физическими лицами на территории РФ и за ее пределами с использованием платежных карт, эмитированных кредитными организациями, млрд руб.

|

Год |

Объем операций: |

||

|

всего |

по получению наличных денег |

по оплате товаров и услуг |

|

|

2015 |

32 954,5 |

23 951,7 |

9 002,8 |

|

2014 |

30 334,8 |

23 198,1 |

7 136,7 |

|

2013 |

26 085,0 |

20 908,5 |

5 176,5 |

Перспективным направлением развития российского рынка платежных карт является осуществление проектов по разработке собственных программных и аппаратных средств обеспечения бесперебойного и безопасного использования платежных карт [7]. Уже сейчас внедряются современные сервисы, которые облегчают работу с платежными картами. С 1 октября 2016 года на российском рынке появилась возможность использовать сервис мобильных платежей Apple Pay, который позволяет вовсе не использовать банковские карты при совершении операций по ним. Данная технология позволяет повысить уровень безопасности совершаемых операций. Перспективным является направление развития функционирования национальной платежной системы не только в пределах РФ, но и на международном уровне [10]. В рамках развития национальной системы платежных карт можно внедрить систему социальных карт граждан РФ, которые могли бы заменить основные документы, такие как паспорт гражданина РФ, идентификационный номер налогоплательщика и подобные документы. Поскольку обработка информации предполагается на технологической базе национальной системы платежных карт, то конфиденциальность и безопасность передачи данных должны находиться на высшем уровне.

Выводы

1. Рынок платежных карт является одним из наиболее прогрессивных сегментов банковского сектора. В настоящее время наблюдается рост эмиссии банковских карт и объемов совершаемых операций с использованием платежных карт на российском рынке платежных карт. Однако российский рынок платежных карт имеет свои особенности, где прослеживается использование в большей степени расчетных (дебетовых) карт, нежели кредитных карт.

2. Рынок платежных карт РФ имеет ряд проблем, которые связаны во многом с менталитетом населения страны, а также поздним развитием собственных ресурсов, обеспечивающих функционирование платежных систем. Несмотря на существующие проблемы, российский рынок платежных карт является достаточно перспективным. Существует ряд направлений для его развития, в частности в сфере информационного и технологического обеспечения.

Библиографическая ссылка

Фролов А.Л. РОССИЙСКИЙ РЫНОК ПЛАТЕЖНЫХ КАРТ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ // Фундаментальные исследования. – 2016. – № 12-2. – С. 464-469;URL: https://fundamental-research.ru/ru/article/view?id=41117 (дата обращения: 02.05.2024).