Развитие АПК в современной экономике Российской Федерации предполагает реализацию политики импортозамещения и продовольственной безопасности через поиск более эффективных форм сельскохозяйственного производства как на федеральном, так и на региональном уровне. С 2017 г. в Государственной программе развития сельского хозяйства существует подпрограмма «Стимулирование инвестиционной деятельности в агропромышленном комплексе» [1], предполагающая инновационный характер агробизнеса. Как следствие, возникает необходимость поиска систем управления, адекватных современным реалиям с учётом сложности и масштабности деятельности хозяйствующих субъектов аграрного сектора отечественной экономики. Успех управленческих решений напрямую зависит от качества бухгалтерской (финансовой) отчётности, регламентируемой на законодательном уровне учётной политикой, своего рода гаранта учётно-аналитического обеспечения достоверной и полной информацией для управленческих решений. Отсюда исследование концептуальных аспектов эффективной системы управленческого менеджмента предприятий агропромышленного комплекса предполагает формирование современного и динамичного кластера учётно-аналитического обеспечения.

В связи с вышеизложенным считаем необходимым подчеркнуть исторически сложившуюся ключевую роль учётной информации при принятии управленческих решений, что определяет современный подход к бухгалтерскому делу при формировании государственной учётной политики в Российской Федерации. В качестве аргумента приведём пример тесной взаимосвязи бухгалтерского учета и менеджмента, она подтверждается тем, что руководители ряда крупнейших компаний, таких как Coca-Сola, Fidelity Investments, Loral Aerospace и Nike, имеют бухгалтерское прошлое [2].

Таким образом, проблема современного и мобильного информационного обеспечения для эффективного управления предприятием является весьма актуальной и, применительно к деятельности агробизнеса, требующей глубокого переосмысления как содержания разных видов учёта, так и особенностей построения форм отчётности, инструментов с определением теоретико-методологических основ учётно-аналитического обеспечения [3, с. 8].

Рыночный вектор развития экономики сельского хозяйства предполагает разрешение проблемных вопросов по совершенствованию информационного обеспечения в управлении, ключевая позиция в котором отводится учетно-аналитическому комплексу или, другими словами, учётной политике. Несмотря на имеющийся жесткий регламент учётно-аналитической работы со стороны российского законодательства, современное видение бухгалтерского дела в агробизнесе состоит в учёте всех специфических особенностей сельского хозяйства Российской Федерации, при этом наибольшее значение имеют знание технологий и структуры организации аграрного производства, условия обеспечения материально-техническими ресурсами и реализация конечного продукта сельскохозяйственной деятельности. Управленческий менеджмент агробизнеса прежде всего интересуют такие результаты финансово-хозяйственной деятельности, как «прибыль» или «убыток», аккумулированные в отчётных формах – бухгалтерском балансе и отчёте о финансовых результатах, и являющиеся, в свою очередь, базой для управленческого анализа и дальнейшего контроллинга [4, с. 103].

Бесспорно, что учётная политика является действенным инструментом всех сфер управленческой деятельности, потому что в ее основе заложена организация бухгалтерского учёта как системы финансово-хозяйственной деятельности организации, ориентированной на положительный результат. Систематизация определённых правил учётно-аналитического обеспечения выражается в том, что учётная политика агропредприятия формируется как совокупность способов ведения бухгалтерского учёта для эффективного менеджмента согласно Положению по бухгалтерскому учёту (ПБУ) 1/2008 «Учётная политика организации» [5]. Одним из примеров взаимосвязи учётной информации с управленческими решениями является приведённый расчёт себестоимости продукции растениеводства по комплексным статьям затрат как в целом, так и на единицу продукции растениеводства в виде аналитической табл. 1.

Следует подчеркнуть, что калькуляция себестоимости единицы продукции основана на правилах учётной политики СХПК «Заря» Комсомольского района Чувашской Республики по установленной методологии сбора бухгалтерской информации, её группировке и распределению затрат на производство продукции растениеводства на счетах бухгалтерского учёта.

На основании табл. 1, показатели которой основаны на бухгалтерской документации с учётными данными, управленцами агрофирмы сформулированы следующие выводы для принятия управленческих решений: средняя себестоимость в 2017 г. 1 ц составила: зерновых культур 647 руб.; озимых зерновых 629 руб.; яровых зерновых 577 руб.; зернобобовых культур 1 307 руб., овощей открытого грунта 453 руб.; картофеля 696 руб. Установлена тесная связь между себестоимостью и урожайностью 1 центнера зерна: чем выше урожайность, тем ниже себестоимость продукции. Поэтому для детализации управленческого анализа проводится дополнительная оценка, представленная в табл. 2.

Приведённые аналитические расчёты в табл. 1, 2 доказывают основополагающую роль учётной политики агробизнеса в виде действенной системы учётно-аналитического механизма, потому что управленцами агрофирмы предпринимаются решения по рациональной и оптимальной калькуляции себестоимости продукции растениеводства в виде текущего и прогнозного бюджетирования предприятий аграрного сектора отечественной экономики. При этом управленческий характер бухгалтерской информации служит для создания структурированной информации не только анализируемой, но и контролируемой в режиме постоянного мониторинга, что предполагает функционирование системы контроллинга для повышения эффективности работы агробизнеса в рамках учётно-аналитического кластера.

Таким образом, учётно-аналитическая система позволяет технологически мобильно изменять методы и способы предоставления управленческой информации в соответствии с современными вызовами, что весьма актуально для успешного развития агропредприятий. В то же время стоит акцентировать внимание на нормативно-правовом регламенте учётного механизма, постоянные реформации которого требуют недюжинного внимания бухгалтерской службы агробизнеса во избежание рисков в финансово-хозяйственной деятельности.

Таблица 1

Расчет себестоимости продукции растениеводства СХПК «Заря» Чувашской Республики за 2017 г.

|

Наименование культуры растение водства |

Затраты, тыс. руб. |

Выход продукции, ц |

Себесто имость |

||||||

|

Материальные затраты/семена и посадочный материал |

Оплата труда с отчислениями во внебюджетные фонды |

Амортизация |

Прочие |

Всего |

Всего |

С 1 га |

Всего, тыс. руб. |

Единицы продукции, руб. |

|

|

1.Зерновые и зернобобовые всего, в том числе |

1403/409 |

449 |

734 |

2006 |

5001 |

5001 |

16,64 |

4846 |

647 |

|

1.1. Озимые зерновые |

397/0 |

109 |

212 |

849 |

1567 |

1567 |

18,54 |

1515 |

628,63 |

|

1.2. Яровые зерновые |

962/392 |

302 |

473 |

357 |

2692 |

2692 |

15,62 |

2612 |

576,6 |

|

1.3. Зернобобовые |

44/17 |

38 |

49 |

594 |

742 |

742 |

18,33 |

719 |

1307 |

|

2. Овощи открытого грунта |

66/20 |

126 |

14 |

109 |

335 |

335 |

246,7 |

335 |

452,7 |

|

3. Картофель |

433/221 |

88 |

108 |

194 |

1044 |

1044 |

100 |

1044 |

696 |

Таблица 2

Динамика себестоимости продукции растениеводства в СХПК «Заря» Чувашской Республики за 2015–2017 гг.

|

Наименование культуры |

Годы |

Изменения (+, –) 2017 г. к 2015 г. |

|||

|

2015 |

2016 |

2017 |

|||

|

руб. |

в % |

||||

|

Зерновые и зернобобовые всего, в том числе |

569,59 |

550,14 |

647 |

77,41 |

113,59 |

|

озимые зерновые |

433,30 |

552,21 |

628,63 |

195,13 |

145,08 |

|

яровые зерновые |

595,76 |

520,18 |

576,6 |

–19,16 |

98,78 |

|

зернобобовые |

1484,62 |

1410,53 |

1307 |

–177,62 |

88,04 |

|

Картофель |

520,00 |

551,33 |

696 |

176 |

133,85 |

|

Овощи открытого грунта |

– |

– |

452,7 |

452,7 |

100 |

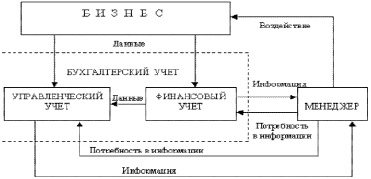

Учётно-аналитическая модель финансово-хозяйственной деятельности агробизнеса [6]

Бесспорно, что все аналитические расчёты для формирования эффективных управленческих решений в агропромышленном комплексе России реальны и действенны только при наличии хорошо налаженной системы бухгалтерского учёта. Отсюда весьма актуальна работа управленческого менеджмента совместно с бухгалтерской службой по бюджетированию для планирования, учёта, контроля и оценки результативности финансово-хозяйственной деятельности сельскохозяйственной организации. Управленческая деятельность реализуется как составляющая системы учётно-аналитического механизма эффективной деятельности агробизнеса, которая, в свою очередь, обеспечивает качество бухгалтерской информации при соблюдении законодательства и соответствие интересам предприятия по оптимизации расходов и повышение прибыльности (рисунок).

Целость и оптимальность учётно-аналитической работы выражается в том, что бухгалтерский учёт, имея три своих подвида (финансовый, управленческий, налоговый), аккумулирует формирование полной и необходимой информационно-аналитической платформы для решений по текущей, финансовой, инвестиционной, управленческой и стратегической деятельности агробизнеса. Управленческий анализ затрат – это элемент учётно-аналитического комплекса для оценки производительности использования всех имеющихся ресурсов предприятия, определению запасов снижения затрат на производство, группировке данных для подготовки планов и принятия эффективных управленческих решений ресурсного потенциала. К примеру, для эффективного управления доходами сельскохозяйственной организации применяется методика управления затратами в разрезе переменных и постоянных затрат, а также распределение методов планирования и управления для принятия управленческих решений. Расчет прибыли и точки безубыточности следует за анализом маржинального дохода по системе «Директ-костинг», который проводится по каждому центру ответственности, установленному также учётной политикой агрофирмы. Актуальность применения маржинального анализа для производства сельскохозяйственной продукции бесценна, так как данная аналитическая методика является мощным инструментом стимулирования финансовой деятельности агропредприятия. Как наглядный пример применения маржинального анализа в практике деятельности сельскохозяйственного предприятия КФХ «Семёнова В.Н.» Козловского района Чувашской Республики приведем следующую аналитическую табл. 3.

Бесспорно, что данная табл. 3, как и предыдущие табл. 1, 2, составлена на основе бухгалтерской информации, сгруппированной в виде таких аналитических расчётов для принятия управленческих решений на основании полученных результатов. Производство квашеной капусты в 2018 г. в количестве 7184 ц больше на 1984 ц, чем в отчётном 2017 г. При этом себестоимость прогнозируется сократить на 144 руб. в 2018 г. Как следствие этого, намечен рост прогнозируемой выручки на 6 944 тыс. руб. и, как следствие этого, плановой прибыли от продажи квашеной капусты на 16 млн руб.

Таблица 3

Применение маржинального анализа при производстве квашеной капусты КФХ «Семёнова В.Н.» Козловского района Чувашской Республики

|

Показатели |

Периоды |

|

|

2017 г. |

2018 г. |

|

|

1. Себестоимость 1 ц, руб. |

1 405 |

1 261* |

|

2. Цена реализации 1 ц, руб. |

3 500 |

3 500 |

|

3. Объем реализации, ц |

5 200 |

7 184 |

|

4. Выручка, руб. |

18 200 000 |

25 144 000 |

|

5. Сумма затрат, руб. |

7 306 000 |

9 059 024 |

|

6. Прибыль, руб. |

10 894 000 |

16 214 288 |

|

7. Постоянные затраты (37 %), руб. |

2 703 220 |

3 351 839 |

|

8. Переменные затраты (63 %), руб. |

4 602 780 |

5 707 185 |

|

9. Переменные затраты на 1 ц, руб. |

885,15 |

794,4 |

|

10. Маржинальный доход, руб. |

13 597 220 |

19 566 127 |

|

11. Доля маржинального дохода в выручке |

2 614,85 |

2 723,57 |

|

12. Точка безубыточности, ц |

1 033,79 |

1 230,68 |

|

13. Порог рентабельности |

3 618 265 |

4 307 380 |

|

14. Зона безопасности, в % |

80,11 |

82,87 |

|

15. Зона безопасности, в ц |

4 166,21 |

5 953,32 |

|

16. Срок окупаемости постоянных затрат, месяц |

2,4 |

2 |

|

17. Рентабельность, % |

149,1 |

177,5 |

Примечание. * Себестоимость плановая 1 ц квашеной капусты: 885,15 + 2 703 220 / 7 184 = 1 261 руб.

Таким образом, под учётно-аналитическим обеспечением современного агробизнеса предлагается концептуально трактовать такую систему сбора, обработки и оценки бухгалтерской информации, которая эффективна для формирования управленческих решений и для оптимального бюджетирования в виде планирования и прогнозирования результатов финансово-хозяйственной деятельности. Отметим, что формализованный подход к разработке новых стандартов бухгалтерского учёта, изменений в существующие ПБУ и методические указания значительно усложняют эффективность учётной политики агробизнеса и его финансовую стратегию. К числу таких проблем методического характера следует отнести несовершенство законодательной базы в области методики расчёта финансовой помощи [7, с. 361], увеличение объёма налоговых расчётов для агробизнеса, внесение изменений в бухгалтерские нормативно-правовые акты в течение текущего финансового года. Во избежание таких недочётов должна быть разработана система мотивации для стимулирования деятельности государственных служащих [8, с. 177] и меры ответственности за так называемые законодательные инициативы.

Учётно-аналитический механизм агробизнеса предполагается как системное образование с особой спецификой сельскохозяйственной деятельности на поверхности экономической действительности, которые наука характеризует как функции системы. Практический вектор реализации учётно-аналитического обеспечения предполагает формирование стабильной и рациональной на уровне государства учётной политики агробизнеса для обеспечения роста сельскохозяйственного производства, поддержки малых форм хозяйствования и развитие инфраструктуры села, повышение эффективности регулирования аграрных рынков, сырья, продовольствия, поддержание финансовой устойчивости АПК в целом [9, с. 110].

Библиографическая ссылка

Цапулина Ф.Х., Иванов Е.А. УЧЁТНО-АНАЛИТИЧЕСКИЙ ИНСТРУМЕНТАРИЙ ЭФФЕКТИВНОГО АГРОБИЗНЕСА // Фундаментальные исследования. – 2018. – № 6. – С. 229-234;URL: https://fundamental-research.ru/ru/article/view?id=42197 (дата обращения: 27.04.2024).