Любой экономический хозяйствующий субъект, в том числе и коммерческий банк, для проведения своих операций должен иметь в распоряжении определённую сумму денежных средств и комплексом имущества, которые и являются его ресурсами.

Основной функцией коммерческого банка, как участника финансового рынка, выступает содействие аккумулированию сбережений и денежных средств экономических субъектов, распределение их в рамках более эффективного использования. Это все косвенным путем дает возможность увеличить величину инвестиций и потенциал экономического развития.

Значимыми условиями для функционирования эффективной отечественной банковской системы выступают возможность и практическая реализация перераспределения финансовых ресурсов между субъектами экономики, а также предоставление потребителям банковских услуг выбора между разными вариантами размещения денежных ресурсов, а также предоставление равных условий всем, кому необходимы кредитные ресурсы.

Современные подходы к развитию банковской деятельности и определению основных путей совершенствования работы коммерческих банков являются ключевыми проблемами экономического сообщества. От стоимости привлечённых ресурсов, сроков и способов привлечения, а также от величины собственного капитала коммерческого банка, состава его обязательств в целом зависят эффективность и успешность деятельности коммерческого банка, а также возможности для роста инвестиций в национальную экономику и расширения набора продуктов и услуг, предоставляемых клиентам.

Цель исследования: изучение структуры ресурсов коммерческого банка, как и любого другого хозяйствующего субъекта, определяет проведение анализа собственного капитала и обязательств, составляющих ресурсную базу коммерческого банка. Важность подобного анализа как значимого элемента процесса совершенствования связана с особой миссией и необходимыми для коммерческого банка функциями, которые выполняют данные финансовые элементы банка для обеспечения его функционирования на рынке банковских услуг.

Осуществление пассивных операций и наращивание ресурсной базы коммерческих банков целесообразно гарантировать рядом критериев: финансовой устойчивостью, наличием доверия к коммерческим банкам со стороны клиентов, разнообразным набором операций и услуг, ростом масштабов предоставления банковских услуг, эффективной процентной политикой.

В условиях современного развития экономики вопросы эффективного использования ресурсной базы приобрели значительную важность для коммерческих банков. Сегодняшнее положение на банковском рынке характеризуется тем, что уменьшились возможности обширного пополнения ресурсной базы банков. В связи с этим коммерческие банки много усилий направляют на формирование собственного капитала и аккумуляцию привлеченных ресурсов в условиях отраслевой конкуренции. Таким образом, целью исследования является исследование процесса управления ресурсной базой коммерческого банка.

Результаты исследования и их обсуждение

Рассмотрим состав ресурсной базы российских коммерческих банков, который сложился на протяжении изучаемого периода 2015–2017 гг. на основе информации Банка России [1].

Фондирование банковского сектора в данном периоде было достаточно сбалансированным: две основные его составляющие – депозиты и средства организаций на счетах, а также вклады физических лиц – занимали примерно одинаковые доли в пассивах кредитных организаций. При этом объем вкладов населения увеличивался, что свидетельствует о сохранении доверия к банковскому сектору (табл. 1).

Таблица 1

Состав ресурсной базы российских коммерческих банков

|

01.01.2016 г. |

01.01.2017 г. |

01.01.2018 г. |

||||

|

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

|

|

Кредиты и другие ресурсы, привлеченные от Банка России |

5363,6 |

6,5 |

2725,9 |

3,4 |

2016,5 |

2,4 |

|

Кредиты и другие ресурсы, привлеченные от кредитных организаций |

7892,0 |

9,5 |

9387,7 |

11,7 |

10040,1 |

11,8 |

|

Средства клиентов (юридических и физических лиц) |

51906,7 |

62,5 |

50003,4 |

62,4 |

53703,0 |

63,0 |

|

Финансовые обязательства кредитных организаций |

7474,6 |

9,0 |

7426,3 |

9,3 |

8548,0 |

10,0 |

|

Выпущенные долговые обязательства |

2843,4 |

3,5 |

2016,6 |

2,6 |

1976,6 |

2,4 |

|

Фонды банков |

4181,3 |

5,0 |

4425,8 |

5,5 |

4866,3 |

5,7 |

|

Прибыль банков |

3338,4 |

4,0 |

4077,6 |

5,1 |

4041,3 |

4,7 |

|

ИТОГО |

82999,7 |

100,0 |

80063,3 |

100,0 |

85191,8 |

100,0 |

На динамику номинальных показателей ресурсной базы банков в исследуемом периоде значительное влияние оказала переоценка активов, учитываемых в валюте. В составе обязательств банковской системы демонстрируется тенденция на замещение средств Банка России источниками рыночного характера, в первую очередь – депозитами населения.

Исходя из общих выявленных тенденций рассмотрим подходы к формированию ресурсной базы коммерческого банка на материалах АО «Россельхозбанк». Это крупная банковская структура, финансово устойчивая, имеющая потенциал для дальнейшего развития.

При создании в 2000 г. размер уставного капитала Россельхозбанка составил – 375 млн руб. За время действия банка неоднократно были произведены дополнительные выпуски акций. На слайде представлены сведения об эмиссии акций с 2010 г. по настоящее время. В настоящее время размер уставного капитала Россельхозбанка составляет 384 млрд руб. Акционерами Банка является государство в лице Федерального агентства по управлению государственным имуществом, Министерства финансов РФ и Государственная корпорация «Агентство по страхованию вкладов» [2].

Учитывая, что средства, поступающие во вклады в АО «Россельхозбанк», направляются, в том числе и на пополнение кредитных ресурсов для экономики, важное значение уделяется стабильности вкладов. В условиях устойчивой экономики длительные сроки хранения депозитов, стабильный характер депозитов дают возможность пользоваться ресурсами, находящимися на счетах в банке, в качестве источника средств для кредитования и дальнейшего развития экономики, стимулируя увеличение национального дохода экономики и повышению уровня благосостояния населения.

Соотношение средств населения и предприятий примерно остается на одном уровне в течение исследуемого периода: доля кредитов населению 27,7; 31,5; 36,1 и 72,3; 68,5; 63,9 % на соответствующие отчетные даты. Стоит отметить что, доля средств населения возрастает, а доля средств предприятий снижается. Изменение относительных показателей происходит на фоне роста абсолютных значений (табл. 2).

Таблица 2

Значение средств населения и предприятий в формировании пассивов АО «Россельхозбанк», млн руб.

|

Показатель |

01.01.2016 г. |

01.01.2017 г. |

01.01.2018 г. |

|

Средства клиентов (некредитных организаций) |

1796083 |

1978996 |

2423252 |

|

Депозиты населения |

498004 |

624429 |

874707 |

|

Доля депозитов населения в привлеченных ресурсах, % |

27,7 |

31,5 |

36,1 |

|

Счета предприятий |

1298079 |

1354567 |

1548545 |

|

Доля счетов предприятий в привлеченных ресурсах, % |

72,3 |

68,5 |

63,9 |

Структура депозитов, размещенных физическими лицами Россельхозбанка, в разрезе срочности в исследуемый период 2015–2017 гг. изменилась. Депозиты в режиме до востребования остались примерно на одном уровне. Депозиты сроком от 1 года до 3 лет возросли с 15,9 % в 2015 г. до 72,2 % в 2017 г.

В структуре депозитов предприятий также произошли изменения. Наблюдается снижение доли долгосрочных депозитов, размещенных на срок более 3 лет – с 54,2 % до 24,8 %. Также уменьшилась доля депозитов, размещенных на срок от 1 года до 3 лет. Данная тенденция имеет место на фоне двукратного роста доли средств на счетах до востребования с 10,9 % до 26,4 % в 2017 г.

В рамках осуществления депозитных операций АО «Россельхозбанк» предоставляет различные депозитные продукты для разных групп клиентской базы (табл. 3). Основными по значимости в структуре депозитного портфеля являются население и предприятия реального сектора экономики.

Таблица 3

Депозитные продукты для различных групп клиентов АО «Россельхозбанк»

|

Депозитные продукты |

Характеристика |

|

Для населения |

Вклады до востребования (проведение расчетных операций) |

|

Инвестиционные вклады |

|

|

Пенсионные вклады |

|

|

Для среднего и крупного бизнеса |

Расчетные счета (проведение расчетных операций) |

|

Срочные банковские депозиты |

|

|

Структурные бивалютные депозиты |

Кроме депозитов различных категорий клиентов АО «Россельхозбанк» привлекает средства в ресурсную базу при помощи выпуска долговых обязательств в форме облигаций и банковских векселей (табл. 4).

Таблица 4

Выпущенные долговые обязательства АО «Россельхозбанк»

|

Показатели |

01.01.2016 г. |

01.01.2017 г. |

01.01.2018 г. |

|||

|

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

|

|

Облигации |

220148 |

93,7 |

212443 |

93,9 |

183692 |

81,9 |

|

Векселя |

14769 |

6,3 |

13733 |

6,1 |

40677 |

18,1 |

|

Всего долговые обязательства |

234917 |

100 |

226177 |

100 |

224369 |

100 |

Необходимо отметить, что за 2017 г. возрос спрос на векселя АО «Россельхозбанк», втрое увеличилась их доля в составе привлеченных ресурсов банка. Это можно объяснить тем, что банковские векселя могут выполнять функцию платежного средства при расчетах между субъектами экономики.

Разделение ресурсов банка на собственные и привлеченные дает возможность определить, в каком соотношении находятся его платные и бесплатные источники, определять состав и объем расходов, производимых в связи с привлечением средств. От средней стоимости привлеченных ресурсов коммерческого банка, а также от их величины и состава зависят общие затраты на формирование ресурсной базы банка и полученная в конечном итоге прибыль [3].

Средняя стоимость ресурсов и расходы коммерческого банка будут выше, если выше срок и сумма депозитов. Тогда более надежными и устойчивыми будут пассивы банка. Динамика доли более дешевых и бесплатных ресурсов ведет к снижению уровня банковской ликвидности, так как подобные ресурсы, как правило, низколиквидны. При этом рост доли срочных ресурсов увеличивает расходы коммерческого банка. В связи с этим вопросы оптимального формирования ресурсной базы банка, исследования величины средней стоимости его ресурсов, оценки использования ресурсов посредством сравнения их с характеристиками размещаемых средств, являются основными подходами при управлении стоимостью ресурсов банка [4].

Рассчитаем среднюю стоимость привлеченных ресурсов АО «Россельхозбанк» с целью выявления наиболее доступных для банка статей ресурсов (табл. 5).

Таблица 5

Анализ средней стоимости привлеченных ресурсов АО «Россельхозбанк»

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Расходы по привлеченным средствам кредитных организаций, млн руб. |

31797,5 |

18558,5 |

13036,8 |

|

Расходы по привлеченным средствам клиентов, млн руб. |

134486,6 |

152869,2 |

149316,5 |

|

Расходы по выпущенным долговым обязательствам, млн руб. |

22460,9 |

27810,8 |

24564,7 |

|

Привлеченные средства кредитных организаций, млн руб. (средняя за период) |

179928,2 |

152589,1 |

109926,8 |

|

Привлеченные средства клиентов, млн руб. (средняя за период) |

1506811,2 |

1887539,9 |

2201124,3 |

|

Выпущенные долговые обязательства, млн руб. (средняя за период) |

213128,0 |

230547,6 |

225273,7 |

|

Стоимость привлеченных средств кредитных организаций, % годовых |

17,6 |

12,1 |

11,8 |

|

Стоимость привлеченных средств клиентов, % годовых |

8,9 |

8,0 |

6,8 |

|

Стоимость выпущенных долговых обязательств, % годовых |

10,5 |

12,0 |

10,9 |

Стоимость привлеченных средств кредитных организаций существенно снизилась за анализируемый период почти на треть. Стоимость выпущенных долговых обязательств осталась на прежнем уровне. В то же время стоимость привлеченных средств клиентов (юридических и физических лиц) стабильно снижалась с 8,9 % до 6,8 %, что является положительной тенденцией для банка. Поэтому на фоне происходящих процессов банку целесообразно как принять меры по диверсификации пассивов, так и по сохранению и стабилизации клиентской базы.

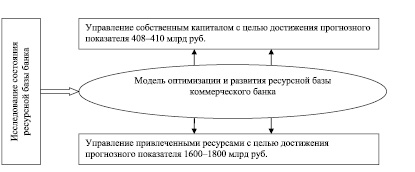

Исходя из поставленных стратегических целей, банку необходимо действовать в направлении развития ресурсной базы в качестве инструмента банковского менеджмента (рисунок).

Направления развития ресурсной базы АО «Россельхозбанк» в качестве инструмента банковского менеджмента

В рыночной экономике ресурсы коммерческих банков имеют первостепенное значение. Это подтверждается тем, что они служат необходимым активным элементом банковской деятельности. Коммерческий банк, с одной стороны, привлекает свободные денежные средства юридических и физических лиц, формируя тем самым свою ресурсную базу, а с другой стороны, размещает ее от своего имени на условиях возвратности, срочности и платности. При этом коммерческий банк может осуществлять свои операции только в пределах имеющихся у него ресурсов. Характер этих операций жестко зависит от качественного состава ресурсной базы банка [5].

Выводы

Основные приоритеты по сохранению клиентской базы и привлечению новых клиентов заключаются в том, чтобы посредством системы мероприятий усилить качество и эффективность обслуживания за счет улучшения действующей технологии проведения операций, внедрения новых продуктов и совершенствования культуры обслуживания. Реализация этой задачи ведет к усилению привлекательности банка на рынке, росту количества проведенных посредством банка операций, уменьшению себестоимости банковских услуг и операций. В итоге все эти меры способствуют развитию длительных отношений с клиентами, укреплению клиентской базы и росту привлеченных ресурсов клиентов.

Структура программы по развитию клиентской базы зависит от общей стратегии коммерческого банка, проводимой депозитной политики и должна содержать ряд ключевых направлений:

1) сохранение клиентской базы (повышение качества обслуживания при непосредственной работе с клиентами, детальное изучение потребностей клиентов различных категорий, разработка банковских продуктов для конкретной целевой клиентуры, применение дифференцированного подхода к системе ценообразования банковских услуг);

2) привлечение новых клиентов (поиск клиентов банка на основе системного подхода, использование индивидуального планирования работы специалиста по вопросам привлечения новых клиентов и поэтапный контроль над его деятельностью, введение системы стимулирования сотрудников банка при привлечении стратегически важных для банка клиентов);

3) проведение маркетинговых исследований (формирование и реализация маркетинговых мероприятий среди клиентов по вопросам банковского обслуживания, по вопросам востребованности банковских продуктов и услуг, регулярная корректировка маркетинговой политики банка на основе результатов маркетинговых исследований);

4) работа с банковским персоналом (совершенствование организационной структуры коммерческого банка, создание специальной структуры, занимающейся взаимодействием с клиентской базой, разработка и реализация клиентоориентированного подхода с персональным менеджерским обслуживанием для особо значимых клиентов).

Предложенные мероприятия при внедрении в деятельность АО «Россельхозбанк» повлекут за собой дополнительные финансовые вложения, но в долгосрочной перспективе приведут банковский бизнес к росту ресурсной базы и оптимизации ее структуры.

Библиографическая ссылка

Меркулова Н.С. РЕСУРСНАЯ БАЗА ОТЕЧЕСТВЕННЫХ КОММЕРЧЕСКИХ БАНКОВ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПУТИ ОПТИМИЗАЦИИ // Фундаментальные исследования. – 2018. – № 7. – С. 126-130;URL: https://fundamental-research.ru/ru/article/view?id=42217 (дата обращения: 26.04.2024).