Современный мир столкнулся с появлением глобальных климатических и экологических проблем. Для их решения перед всеми странами мира стоит задача перехода к устойчивому развитию. Концепции устойчивого развития отвечает модель «зеленой» экономики, которая направлена на решение проблем, связанных с окружающей средой, при этом обеспечивая устойчивый экономический рост и повышение благосостояния людей.

Изучение направлений развития «зеленых» финансов для обеспечения устойчивого развития экономики на сегодняшний день является актуальной и приоритетной научно-практической задачей.

«Зеленые» финансы – это новое направление финансовых отношений. «Зеленое» финансирование предполагает выделение капитала для экономического развития, которое учитывает особенности и потребности окружающей среды, что может включать финансирование проектов по защите от загрязнения (например, загрязнения воздуха, загрязнения воды), изменения климата, утраты биоразнообразия, защиты водных путей и др. «Зеленое» финансирование является одним из элементов поддержки устойчивого развития вместе с социальными и управленческими аспектами, играет существенную роль в реализации экопроектов [1, с. 394].

На протяжении ХХ и XXI вв. происходили и происходят существенные технологические преобразования, они в том числе повлияли на динамику денежных потоков во многих отраслях и экономике в целом. Динамично менялся денежный оборот, который не только подстраивался под новые требования экономики, но и сам внедрял и продвигал необходимые инновации в общественную жизнь, к которым можно отнести и направление «зеленых» финансов, «представление о которых было сформировано на стыке теории финансов, реальной экономики и экономики природопользования» [2, с. 272-273].

В наши дни «зеленые» инновационные проекты, процессы и технологии играют решающую роль для положительного влияния на экологическую ситуацию не только в России, но и во всем мире, поскольку они направляют надлежащее использование и сохранение, воспроизводство природных ресурсов для улучшения благосостояния людей. Кроме того, создание и внедрение изменений в продукты и производственные процессы могут способствовать устойчивому развитию. Технологические инновации лежат в основе устойчивого экономического развития, а «зеленое» финансирование обеспечивает институциональную гарантию технологических экоинноваций.

Целью исследования является характеристика «зеленых» финансовых инструментов с определением перспективных направлений их использования в России для достижения устойчивого развития.

Материалы и методы исследования

Теоретико-методологической основой исследования послужили официальные документы, труды российских и зарубежных ученых, которые освещают темы «зеленой» экономики и «зеленого» финансирования. В данной работе применялись следующие общенаучные методы исследования: диалектический, абстракции и сравнения, обобщения и синтеза, дедукции и индукции.

Результаты исследования и их обсуждение

Существующая на сегодняшний день экономическая модель развития, которая распространена в большинстве стран мира, противоречит концепции устойчивого развития, так как в ее основе лежит экономический рост, базирующийся на безответственном потреблении, производстве и нерациональном использовании природных ресурсов. В связи с этим возникла необходимость разработки новой модели экономики, которая будет способствовать достижению устойчивого развития.

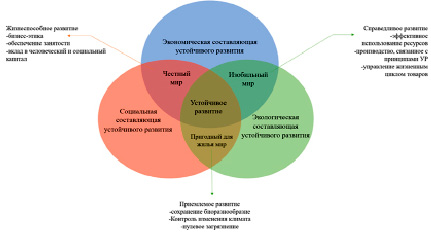

Основными областями, связанными с устойчивостью, являются три основные категории: социальные потребности, экономические цели и окружающая среда, которые стали известны как три «столпа» устойчивости (рисунок). Они были созданы, чтобы служить основными руководящими принципами и группами для решения различных ключевых проблем. Государства, которые следуют принципам устойчивого развития, договорились решать свои цели путем удовлетворения текущих потребностей во всех трех категориях, не жертвуя способностью будущих поколений удовлетворять свои собственные потребности.

Поэтому необходим переход к новой модели экономики, которая будет способствовать достижению устойчивого развития. На базовые постулаты устойчивого развития и опирается модель «зеленой» экономики, при реализации которой востребованы «зеленые» финансовые инструменты.

Перечень используемых в российской практике «зеленых» финансовых инструментов постоянно расширяется в связи с появлением, с одной стороны, новых вызовов и угроз климатического и экологического характера, а с другой – новых научных достижений, в том числе в области цифровизации, благоприятных экономических условий и др. Каждый из «зеленых» финансовых инструментов имеет свою эффективную сферу применения. Это «зеленые» облигации, «зеленый» банкинг («зеленые» ипотечные кредиты, «зеленые» автокредиты, «зеленые» вклады и др.), «зеленые» страховые полисы (договоры), «зеленый» (экологический) налог / экологический платеж и др.

«Зеленый» кредит – кредит, который выдается на поддержку проектов в области окружающей среды. Существуют некоторые разновидности «зеленого» кредита, к которым можно отнести:

– «зеленый» автокредит – кредит, который выдается по ставке ниже обычной, предназначен для приобретения экологически чистых автомобилей;

– «зеленая» ипотека – заем, который выдается на строительство или приобретение объектов недвижимости, которые соответствуют критериям защиты окружающей среды.

Триединая концепция устойчивого развития Источник: составлено и дополнено авторами на основе [3]

«Зеленые» облигации составляют большую часть «зеленого» финансирования. Они включают инвестиции в облигации, доходы от которых используются для поддержки различных экологических инициатив, таких как возобновляемые источники энергии, экологически чистый транспорт и сохранение окружающей среды среди прочего [4].

Отдельно можно выделить «лесные» облигации, которые направлены на финансирование проектов, связанных с защитой леса; существуют также «синие» и «белые» облигации.

Экологическое страхование (страхование экологической ответственности) покрывает убытки и ущерб, вызванные выбросами загрязняющих веществ, которые не покрываются страхованием имущества и страхованием гражданской ответственности.

«Зеленый» краудфандинг – это альтернативный финансовый инструмент, который применяется, в частности, к компаниям и инновационным проектам в различных секторах, среди которых одним из наиболее передовых является «зеленая» экономика. В последнее время наблюдается значительный рост краудфандинговых платформ. Краудфандинг используется для благотворительных организаций, инвестиций, финансирования компаний и личных нужд. Многие люди участвуют в краудфандинге, чтобы делать пожертвования на различные благотворительные цели, в том числе связанные с экологией. На сегодняшний день это малоизвестный финансовый инструмент, но стоит отметить, что его популярность растет. Этот инструмент особенно востребован некоммерческими организациями и инициативными гражданами для сбора средств на инициативные экопроекты (проведение мероприятий, выпуск книг, фильмов, экопродукции и многое другое).

Помимо использования бизнесом и гражданами «зеленых» финансовых инструментов, которые направлены на финансирование экопроектов, важную роль в реализации модели «зеленой» экономики играет государство.

Государственный бюджет является наиболее важным инструментом для приведения финансирования в соответствие с принципами устойчивого развития, порядок распределения бюджетных средств является ключевым рычагом для достижения устойчивого развития.

Правительства разных стран, столкнувшись с необратимостью озеленения экономики, все чаще внедряют экологическое бюджетирование. «Зеленое» бюджетирование можно рассматривать как часть более широкой «зеленой» государственной финансовой системы. Это подход, который определяет и оценивает воздействие на климат и устойчивость бюджета [5].

В рамках налогообложения все большее количество стран устанавливают налоги и сборы, которые направлены на защиту и сохранение окружающей среды, а также переходят к практике торговли разрешениями на выбросы. В связи с этим используются такие термины, как «зеленое» налогообложение и «зеленые» налоги. В общем смысле, экологический налог или «зеленый» налог – это налог, взимаемый с видов деятельности, которые считаются вредными для окружающей среды, и предназначенный для поощрения экологически чистой деятельности посредством экономических стимулов. Данные налоги могут быть направлены на достижение разных целей, например на удаление отходов, снижение загрязнения воды и воздуха, снижение уровня выбросов, это может быть плата за пользование природными ресурсами и др. В большей степени такая практика распространена в зарубежных странах. В Российской Федерации установлено несколько налогов и сборов, которые определенным образом связаны с экологией: налог на добычу полезных ископаемых, водный налог, земельный налог, транспортный налог и др. (таблица).

Данные таблицы свидетельствуют о неоднородности поступлений экологических налогов и платежей за указанный период, что в основном объясняется влиянием последствий распространения новой коронавирусной инфекции с 2020 г. По итогам 2021 г. объем поступлений увеличился, превысив допандемийный уровень. Если оценивать структуру поступлений, то 1/3 – это экологические налоги, а 2/3 – прочие экологические платежи. При этом в группе экологических налогов почти 80 % приходится на налоги на энергоносители, а в группе прочих экологических платежей 92,7 % – на платежи за добычу нефти и природного газа.

Законодательством также предусмотрены обязательные неналоговые экологические платежи, которые не считаются налогами: плата за негативное воздействие на окружающую среду; экологический сбор; утилизационный сбор. В 2020 г. их удельный вес составил 8 % общего объема неналоговых доходов, причем это в три раза больше по сравнению с 2017 г., в абсолютном выражении это 382,8 млрд руб. [7].

Виды воздействия на окружающую среду разные, соответственно, и разнообразны платежи. Платежи не имеют целевого назначения в финансировании мероприятий по охране окружающей среды, поэтому назвать их «зелеными» можно будет только в том случае, если они на целевой основе будут направлены на финансирование мероприятий, касающихся экологии.

Что касается бюджетных расходов, то финансирование мероприятий по охране окружающей среды заложено в законах (решениях) о бюджете, в которых определяются объемы бюджетного финансирования, в том числе и мероприятий по охране окружающей среды. При этом используется программно-целевой метод в рамках финансирования мероприятий по охране окружающей среды через государственные (муниципальные) программы и национальные проекты.

Поступление экологических налогов и платежей в России в 2018–2021 гг., млрд руб.

|

Поступления |

2018 |

2019 |

2020 |

2021 |

||

|

млрд руб. |

% к всего |

% к итогу по группе |

||||

|

ВСЕГО |

10574,1 |

10163,4 |

6900,3 |

11831,9 |

100 |

– |

|

1. Экологические налоги – итого |

4167,7 |

3742,9 |

2680,6 |

3982,7 |

33,67 |

100 |

|

1.1. Налоги на энергоносители |

3639,4 |

3089,2 |

1920,1 |

3142,8 |

26,56 |

78,91 |

|

1.2. Транспортные налоги |

247,2 |

270,5 |

264,3 |

290,6 |

2,46 |

7,3 |

|

1.3. Налоги на загрязнение окружающей среды |

279,0 |

334,8 |

382,8 |

540,9 |

4,57 |

13,58 |

|

1.4. Налоги на природные ресурсы |

2,1 |

48,4 |

113,4 |

8,4 |

0,07 |

0,21 |

|

2. Прочие экологические платежи – итого |

6406,4 |

6420,5 |

4219,7 |

7849,2 |

66,33 |

100 |

|

2.1. Платежи за землепользование |

29,1 |

38,7 |

36,2 |

40,2 |

0,34 |

0,51 |

|

2.2. Платежи за добычу нефти и природного газа |

6168,2 |

6123,3 |

3918,4 |

7276,7 |

61,5 |

92,7 |

|

2.3. Платежи за добычу природных ресурсов (за исключением нефти и природного газа) |

199,7 |

248,3 |

262,7 |

380,4 |

3,22 |

4,85 |

|

2.4. Штрафы |

9,4 |

10,2 |

2,4 |

151,9 |

1,28 |

1,94 |

Примечание: данные Росстата [6, с. 108], расчеты авторов.

Можно отметить, что государство играет большую роль в финансировании проектов экологической и климатической направленности, а средства бюджетов выступают одним из основных источников в финансировании данных проектов.

Рассмотрим роль ESG-принципов в деятельности компаний, вовлеченных в повестку устойчивого развития через «зеленые» финансовые инструменты.

В 2005 г. ООН поддержала принципы ответственного инвестирования (Principles of Responsible Investment, или PRI), после чего большое распространение получили ESG-принципы. PRI предполагают, что инвесторы обязуются, при вложении своих денежных средств, учитывать, следует ли компания ESG-принципам в своей деятельности, осознавая, что внесение вклада в устойчивое развитие общества возможно при более тщательном учете экологических, социальных и управленческих факторов [8, с. 39].

Соответственно, те компании, которые внедряют в свою деятельность ESG, имеют больше шансов на получение денежных средств от инвесторов. Кроме того, на сегодняшний день многие крупнейшие банки внедряют в кредитный процесс ESG-оценку компаний. Это свидетельствует о том, что банки будут тестировать заемщиков на то, насколько они следуют устойчивому развитию, что также увеличивает шансы компаний на получение заемных средств, если они придерживаются ESG-принципов.

Компании, которые внедряют в свою деятельность ESG-принципы, имеют возможность получить в банке «зеленый» кредит, который будет направлен на финансирование экологических проектов. Также компании могут осуществлять эмиссию «зеленых» облигаций, которые имеют ряд преимуществ по сравнению с обычными облигациями. «Зеленые» облигации повышают престиж и имидж компании, которая осуществляет эмиссию «зеленых» бондов, и банков, которые вовлечены в процесс их выпуска. Кроме того, государство может оказать поддержку тем компаниям, которые осуществляют выпуск «зеленых» облигаций, предоставив, например, льготное налогообложение.

По состоянию на 01.08.2023 в ESG-рэнкинге российских компаний, составляемом рейтинговой группой RAEX, 159 компаний. Этот рейтинг ведется с 2021 г. и начинался он с 68 компаний [9].

Сектор устойчивого развития, созданный на Московской бирже для финансирования проектов в области экологии, а также для социально значимых проектов, состоит из трех самостоятельных сегментов: сегмент облигаций устойчивого развития («зеленые» облигации, «социальные» облигации и «облигации устойчивого развития»); сегмент облигаций, связанных с целями устойчивого развития («облигации, связанные с целями устойчивого развития» / «облигации климатического перехода»); сегмент национальных и адаптационных проектов (облигации, основанные на специфике российской адаптационной таксономии) [10].

Сектор устойчивого развития запущен с августа 2019 г., за 2019–2022 гг. объем привлеченного финансирования составил чуть менее 300 млрд руб., причем только в 2022 г. было 6 выпусков на треть этой суммы [11].

На сегодняшний день наибольший удельный вес (примерно 67 %) приходится на эмиссию «зеленых» облигаций от общего объема выпуска облигаций, которые входят в сектор устойчивого развития. Осуществление эмиссии «зеленых» облигаций необходимо, чтобы полученные средства были направлены на финансирование проектов, являющихся «зелеными» в соответствии с международными принципами и национальной таксономией. Необходимо отметить, что в России с каждым годом рост эмиссии «зеленых» облигаций растет.

Выводы

Финансовый аспект развития модели «зеленой» экономики является определяющим, так как для ее реализации необходимы значительные инвестиции.

На сегодняшний день ESG-повестка в большей степени распространена в развитых зарубежных странах. Россия находится на начальном этапе ее становления, но можно отметить положительную динамику по внедрению компаниями в свою деятельность ESG-принципов.

Компании, которые придерживаются ESG-принципов, имеют право на получение «зеленого» кредита, осуществление эмиссии «зеленых» облигаций, кроме того, государство может оказать поддержку тем компаниям, которые осуществляют выпуск «зеленых» облигаций, предоставив, например, льготное налогообложение.

Если рассматривать институциональную структуру рынка «зеленого» финансирования, то наиболее популярными «зелеными» финансовыми инструментами являются «зеленые» облигации, в которые входят «лесные», «синие» и «белые» облигации; «зеленый» кредит, который включает в себя «зеленый» автокредит и «зеленую» ипотеку; экологическое страхование и «зеленый» краудфандинг.

При выборе направлений использования «зеленых» финансовых инструментов следует исходить из следующих соображений.

1. С учетом сложной экономической и геополитической ситуации нелегко рассчитывать на значительную бюджетную поддержку рассматриваемой сферы, учитывая ее незначительный уровень и ранее, что требует повышения роли бизнеса (через ESG-повестку) в озеленении экономики. Государство может создавать благоприятные условия без прямого финансирования, один из интересных примеров – реализация Национальной экологической инициативы Агентства стратегических инициатив, благодаря которой происходит выявление и тиражирование интересных практик, поиск инвесторов, организуется информационная и другая поддержка нефинансового характера. Основные расходы могут взять на себя прежде всего крупные компании, но могут быть вовлечены и представители малого и среднего предпринимательства, и особенно – экопредприниматели.

2. В части налогообложения следует уточнить параметры фискальной политики в отношении охраны окружающей среды и климатического перехода (оценить целесообразность введения углеродного налога). Можно проработать данный инструмент «зеленого» финансирования, встраивая в него механизмы, которые будут способствовать как экологической безопасности, так и внедрению инновационных ресурсосберегающих технологий.

3. Сделать прозрачными и открытыми результаты мониторинга исполнения государственных (муниципальных) программ и национальных проектов в области экологии и рационального природопользования, в том числе по финансовым параметрам.

4. Создать благоприятные условия для более активной реализации «зеленого» банкинга, таких инструментов, как «зеленые» кредиты («зеленые» ипотечные кредиты, «зеленые» автокредиты и др.), «зеленые» вклады, а также для развития «зеленого» краудфандинга.

Библиографическая ссылка

Андреева О.В., Чернобай О.С., Сонина А.О. НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ «ЗЕЛЕНЫХ» ФИНАНСОВЫХ ИНСТРУМЕНТОВ В ЦЕЛЯХ УСТОЙЧИВОГО РАЗВИТИЯ РОССИЙСКОЙ ЭКОНОМИКИ // Фундаментальные исследования. – 2023. – № 8. – С. 6-11;URL: https://fundamental-research.ru/ru/article/view?id=43487 (дата обращения: 19.05.2024).