Глобальные вызовы и угрозы, связанные с неблагоприятным изменением климата и экологии, увеличиваются год от года, что требует разработки и применения новых инструментов и механизмов в области государственного управления, стимулирующих снижение вредного воздействия хозяйственной деятельности человека на окружающую среду. Актуальными вопросами в данном контексте становятся вопросы формирования государственных бюджетов на основе соблюдения принципов устойчивого развития, т.е. формирование «зеленых» бюджетов. Вопросы совершенствования механизма государственных финансов на основе учета экологических целей находят свое отражение в трудах российских ученых, таких как М.П. Афанасьев, Н.Н. Шаш, О.В. Болтинова, Л.А. Цатурян, А.А. Тлакадугова, В.В. Гребеник и др. [1–3], а разработкой методологии «зеленых» бюджетов активно занимается Организация экономического сотрудничества и развития (ОЭСР) [2]. Рассмотрение теоретических возможностей и практики применения инструментов «зеленого» бюджетирования при аудите с целью выявления неэффективного использования бюджетных средств, не отвечающего требованиям устойчивого развития, является актуальным и востребованным.

Материалы и методы исследования

Под «зеленым» бюджетом понимается «классификация бюджетных расходов по степени их воздействия на окружающую среду и выявление государственных ресурсов экологического характера» [4]. Одним из ключевых инструментов зеленого бюджетирования является маркировка (классификация) бюджетных расходов. «Зеленая» маркировка предполагает комплексный учет влияния статей различных бюджетов на «зеленые» цели в отличие от индивидуальных бюджетных статей, предназначенных именно для этого («зеленых» целей), при этом может учитываться не только положительное, но и отрицательное и нейтральное влияние на достижение планируемых целей. Маркировка может охватывать как одну категорию для статей, имеющих отношение к рассматриваемой проблематике (бинарный подход – статья или имеет отношение к зеленым целям, или нет), так и пропорционально направлению расходов, связанных с «зелеными» целями (система «взвешивания» статей или масштабируемый подход). В мире уже имеется опыт стран, применяющих различные инструменты зеленого бюджетирования. Это такие страны, как Франция, Ирландия, Непал, Филиппины, Италия, Германия, Великобритания, Канада, Финляндия, Норвегия, Новая Зеландия, Колумбия, Армения, также планируется внедрение инструментов зеленого бюджетирования Узбекистаном. Оценивая практику внедрения инструментов зеленого бюджетирования, отметим, что многие страны ограничиваются оценкой только положительных воздействий. Но аудит эффективности бюджетных расходов в разных странах показал важность учета негативного воздействия на окружающую среду.

Рассмотрим проблему аудита эффективности бюджетных средств с точки зрения достижения целей Парижских соглашений о сокращении выбросов СО2, перехода к безуглеродной экономике и приверженности устойчивому развитию общества. Аудит эффективности бюджетных расходов в ряде стран с целью оценки влияния данных расходов на изменение климата и окружающую среду показывает, что бюджетные расходы могут быть неэффективными и приводить к негативным последствиям. Так, исследования в Финляндии и Индонезии показали, что негативные последствия бюджетных мер могут превышать позитивные [5]. В ФРГ Федеральное агентство по охране окружающей среды оценивает, что 90 % проанализированных субсидий оказывают негативное влияние на изменение климата, часто негативно влияют на качество воздуха, здоровье человека, потребление сырья. К отраслям, субсидии которым привели к отрицательному воздействию на окружающую среду, относятся: транспорт (47 % субсидий), энергоснабжение и использование (39 %), сельское и лесное хозяйство (9 %), строительство (5 %) [6]. Оценки Министерства окружающей среды и энергетической безопасности Италии за 2020 г. показали, что 21,6 млрд евро субсидий привели к негативным последствиям для окружающей среды [7]. По другим данным, эта сумма составила 34,6 млрд евро [8], что больше официальных данных на 60 %. К отраслям, экологически вредные субсидии которым составляют наибольшие суммы, относятся: энергетические секторы (24 вида субсидий, 12,86 млрд евро, 37,17 %), транспортный сектор (15 видов субсидий, 16,6 млрд евро прямых и косвенных субсидий, 47,98 %), сельскохозяйственный сектор (5 видов субсидий, 3,1 млрд евро, 8,96 %), строительный сектор (3 вида субсидий, 1,1 млрд евро, 1,18 %) [8].

Иследование Д. Коплоу и Р. Стинблика [9] показало, что в мире 2 % ВВП в форме государственных субсидий являются экологически вредными («по крайней мере 1,8 трлн долл. США», отмечается в исследовании) [9, с. 6]. Структура экологически вредных субсидий, согласно отчету: ископаемое топливо – 640 млрд долл. (33,86 %), сельское хозяйство – 520 млрд долл. (27,51 %), вода – 350 млрд долл. (18,52 %), лесное хозяйство – 155 млрд долл. (8,20 %), строительство – 90 млрд долл. (4,76 %), транспорт – 85 млрд долл. (4,50 %), рыболовный промысел – 50 млрд долл. (2,65 %), др. [9, с. 6–7]. При этом поддержка сельского хозяйства составила более 40 % от всей добавленной стоимости сельского хозяйства в странах ОЭСР (данные ОЭСР, 2021) и 15 % – во всем мире (данные ФАО, ПРООН, ЮНЕП, 2021) [10].

Рассмотрим подробнее роль господдержки сельского хозяйства в воздействии на окружающую среду. Выбор данной отрасли для анализа обусловлен следующими факторами: во-первых, значительным воздействием сельского хозяйства на окружающую среду: 70 % добываемой воды приходится на АПК, 60 % снижения биоразнообразия и 1/3 парниковых газов вызвано влиянием сельского хозяйства [10]; во-вторых, проблемы ликвидации голода и сокращения неравенства остаются одними из актуальных мировых проблем, наряду с вопросами обеспечения продовольственной безопасности; в-третьих, отрасли сельского хозяйства и АПК являются системообразующими отраслями российской экономики. Среди негативных факторов, оказываемых ведением сельского хозяйства на окружающую среду, выделим такие значимые, как эрозия почв, загрязнение воды, изменение традиционной биосферы, снижение генетического биоразнообразия сельскохозяйственных культур, приватизацию земель, конверсию (переход) от продовольственных культур к товарным культурам и др.

Поддержка государством сельского хозяйства осуществляется во многих формах, из которых наиболее используемыми во всем мире являются следующие: страхование урожая с господдержкой; гарантирование минимальных цен на продукцию, удобрение, топливо; субсидирование удобрений, водных ресурсов; налоговые льготы, льготные кредиты сельхозтоваропроизводителям; субсидии на оптимизацию загрязнений со стороны ферм; снижение имущественных налогов; маркетинговая поддержка и др. Государство стимулирует не только сельскохозяйственное производство, но и потребление: субсидии отечественным производителям пищевых продуктов, повышение тарифов с целью стимулирования внутренней переработки сельхозпродукции; субсидии, пониженные акцизы на биотопливо. В качестве обычных целей поддержки сельского хозяйства со стороны государства называются: обеспечение продовольственной безопасности, развитие фермерских хозяйств, создание новых рабочих мест и региональное развитие, др.

Анализ, проводимый общественными и государственными организациями, показывает, что значительная часть государственной помощи сельхозтоваропроизводителям приводит к негативным последствиям для окружающей среды. Так, исследование ФАО, ПРООН и ЮНЕП (2021) [10], охватывающее период с 2013 по 2018 г., показало, что из суммы 540 млн долл. ежегодной господдержки сельхозтоваропроизводителей 87 % приходится на меры, реализация которых наносит вред окружающей среде, ухудшает здоровье людей, приводит к несправедливым ценам. Текущая структура неэффективно используемых мер включает меры ценового регулирования и налогово-бюджетные меры, которые искажают ценовые стимулы и стимулируют производства, деятельность которых может приводить к значительному ущербу для окружающей среды (использование химикатов, расширение производства монокультур, нарушения качества питания, др.). При этом развитие общесекторальных услуг (инфраструктуры) считается мерами, менее всего искажающими рыночные стимулы и в наименьшей степени приводящими к нарушению принципов устойчивости.

Структура общей суммы ежегодной поддержки: а) меры ценового регулирования составляют около 294 млрд долл. (54,5 %; б) налогово-бюджетные меры (субсидии) фермерским хозяйствам – 245 млрд долл. (45,5 %); из них 70 % (около 172 млрд долл., или 31,75 % от 540 млрд долл. – субсидии для производства конкретных сельскохозяйственных товаров). Сумма на общественные блага для обеспечения общих потребностей сельхозтоваропроизводителей составила 110 млрд долл. (20,37 % от 540 млрд долл.).

Наибольшую поддержку, согласно исследованиям, получают те производства, которые наносят максимальный вред окружающей среде, здоровью человека (такие как производство сахара) и негативно влияют на изменение климата (к таким производствам относят производство говядины, молока, риса). При этом чем более развита страна, тем больший ущерб окружающей среде она наносит, что связано с большим потреблением мясной и молочной продукции в расчете на душу населения. При поддержке основных производств в менее развитых странах (обычно это зерновые культуры) у фермеров мало стимулов к диверсификации производства.

Суммы поддержки сельхозтоваропроизводителей могут увеличиться к 2030 г. до 1,8 трлн долл. при сохранении существующих тенденций, из которых 275 млрд долл. (27 %) составят, по предположениям, налогово-бюджетные меры, приводящие к отрицательному воздействию на устойчивое развитие, а 1,3 трлн долл. (73 %) составят пограничные меры, искажающие механизм рыночного ценообразования [10, с. 8]. Эксперты ФАО выделяют следующие направления неэффективного расходования бюджетных средств, присущих странам с низким уровнем доходов населения: субсидии пестицидов, наносящих вред окружающей среде; рост монокультур, таких как зерновые, что нарушает развитие других направлений сельского хозяйства, способных производить более питательные культуры [10, с. 9]. Полное прекращение господдержки сельского хозяйства, как показывает моделирование, приведет к сокращению выбросов парниковых газов на 78,4 млн т (в пересчете на СО2), но и сокращение сельскохозяйственного производства составит: 1,3 % в растениеводстве, 0,2 % в животноводстве, и на 1,3 % сократится количество занятых в сельском хозяйстве [10, с. 9]. Поэтому важно соблюдать баланс между бюджетной поддержкой сельского хозяйства для его развития, сохранением приемлемых для потребителей цен и сокращением парниковых газов и выполнением других экологических целей. В связи с этим специалисты рекомендуют не снижать бюджетные расходы, а перенаправлять их в первую очередь на НИОКР и инфраструктуру.

Что касается поддержки сельского хозяйства в России и оценок его эффективности, отметим, что по данным Всемирного Банка, поддержка со стороны государства оказала незначительное влияние на развитие АПК [11]. Анализ специалистов Всемирного банка господдержки российского АПК за 2005–2021 гг. показал, что объемы господдержки растут (со 130 млрд руб. в 2008–2012 гг. до 270 млрд руб. в 2013–2021 гг.), при этом по сравнению с другими странами поддержка агросектора России в настоящее время значительно ниже [11]. Как основные меры поддержки называются тарифные и нетарифные меры поддержки внешнеторговой деятельности, льготное кредитование, инвестиции в новое оборудование, перерабатывающие мощности и инфраструктуру.

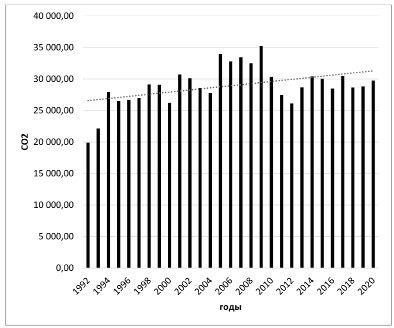

Выбросы СО2 по секторам (агропродовольственные системы) в РФ Источник: рассчитано авторами по данным FAOSTAT [13]

Поддержка науки, систем защиты в ветеринарии и фитосанитарной защиты почвы, поддержка сохранения почв и водных ресурсов незначительна и не вполне эффективна. Так, сохраняется зависимость российского сельского хозяйства от импортных семян, технологий, семенного материала.

Как и исследователи ФАО, специалисты Всемирного банка рекомендуют направлять господдержку на научные проекты и инфраструктуру. Оценка исследователей объемов и эффективности господдержки сельского хозяйства в 2020 г. показала следующее [12, с. 743]: бюджетные расходы на поддержку сельхозтоваропроизводителей в РФ составили 271 млрд руб., их них: на поддержку кредитования – 45 % (106,8 млрд руб., из них на краткосрочное кредитование – 35 %, на инвестиционные кредиты – 65 %); поддержка рыночной цены сельхозтоваропроизводителей – 585,94 млрд руб. (68 %). Общий объем средств поддержки сельхозтоваропроизводителей в России составил 748,999 млрд руб., что составляет 11, 94 % от валовой выручки сельского хозяйства. Исследования показывают наличие взаимосвязи между ростом валовой выручки сельского хозяйства и государственной поддержкой в России [12, с. 748]. Но большая часть поддержки относится к мерам, искажающим рыночные стимулы. В то же время анализ показал наличие значительной зависимости объемов сельскохозяйственного производства от вложений в инфраструктуру, науку, образование, инновации (коэффициент корреляции – 0,86), тогда как прямые меры поддержки обладают низкой эффективностью (коэффициент корреляции – 0,29). Оценивая влияние господдержки отечественных сельхозтоваропроизводителей на достижение целей борьбы с климатическими изменениями, прежде всего на объемы выбросов СО2, отметим, что последние показывают в долгосрочной динамике устойчивый рост (рисунок).

Таким образом, можно сделать вывод о том, что меры государственной поддержки отечественных сельхозтоваропроизводителей положительно влияют на рост объемов сельхозпродукции, но не способствуют снижению выбросов СО2 аграрным сектором. Считаем, что необходимо корректировать структуру господдержки российского АПК и разрабатывать меры поддержки сельхозтоваропроизводителей, направленные на стимулирование их к снижению выбросов СО2. «Зеленая» маркировка бюджетных расходов, соотносящая «зеленые» цели страны в целом и цели развития АПК, поможет использовать государственные расходы более эффективно.

Заключение

В результате проведенного исследования можно сделать выводы о целесообразности использования инструментов зеленого бюджетирования в российской экономике при проведении аудитов эффективности расходов бюджета с точки зрения оценки влияния их расходования на выбросы СО2, окружающую среду, здоровье человека.

Для этого целесообразно: 1) учитывать анализ расходов «зеленого» бюджета при принятии решений о поддержке «зеленых» решений; 2) встраивать инструменты «зеленого» бюджета в существующую систему бюджетирования и совмещать со статистическими классификациями, что повысит информативность данных и эффективность управленческих решений; 3) использовать информацию, получаемую из «зеленой» маркировки, для мониторинга и анализа воздействия бюджетных мер на «зеленые» цели. Считаем, что маркировку зеленого бюджета возможно использовать и в исследовательских целях в научных исследованиях и проектах при анализе эффективности бюджетных расходов.

Библиографическая ссылка

Аникина И.Д., Буханцев Ю.А. АНАЛИЗ ПРИМЕНЕНИЯ ИНСТРУМЕНТОВ «ЗЕЛЕНОГО БЮДЖЕТИРОВАНИЯ» ДЛЯ АУДИТА ЭФФЕКТИВНОСТИ ГОСПОДДЕРЖКИ В АГРАРНОМ СЕКТОРЕ ЭКОНОМИКИ // Фундаментальные исследования. – 2023. – № 8. – С. 12-17;URL: https://fundamental-research.ru/ru/article/view?id=43488 (дата обращения: 19.05.2024).