Актуальность направления исследования развития процессов цифровизации в полной мере соответствует современным запросам в отношении перспектив дальнейшего преобразования институциональных механизмов в России, в том числе затрагивая все сферы функционирования органов власти, включая их исполнительную часть – орган Федерального казначейства России [1].

Модернизация органов финансовой системы страны в период геополитической нестабильности, всесторонних рестрикций со стороны недружественных России государств, волатильности мировых цен на важнейшие ресурсы, в том числе углеводородные, отражает малый перечень призм особенностей, формирующих важнейшие характеристики дальнейших трансформаций развития России.

В период сложных финансово-экономических событий, в том числе вызванных специальной военной операцией, в масштабе основополагающей нагрузки находится задача обеспечения потребностей оборонно-промышленного комплекса страны. Возрастает роль преобразований механизма финансовой системы государства как стабильного, гибкого, бесперебойного и действенного рычага сопровождения и поддержки проводимых решений и сформированных задач по обеспечению стратегических целей национальных интересов и суверенитета государства [1].

В настоящее время многие ученые-практики, ведущие исследования в данном направлении, видят широкое будущее в развитии и укреплении системы контроля по исполнению бюджетов разных уровней финансовыми органами власти, включая Федеральное казначейство. Так, по мнению Р.Е. Артюхина [2], С.Е. Прокофьева [3], М.В. Грачевой [4], в части исследования вопросов цифровизации государственной финансовой системы на примере Федерального казначейства, вся деятельность по реализации функций постоянного, непрерывного, прозрачного и результативного обеспечения исполнения федерального бюджета протекает перманентно с процессами цифровизации, в полной мере удовлетворяя установленным целям устойчивого развития государства. По мнению Р.С. Близкого, Ю.С. Лебединской [5], Т.М. Рогуленко [6], М.В. Карп [7], Е.В. Шаповал [8], трансформация экономических процессов в цифровом пространстве – неизбежный процесс, влияющий на перезагрузку и перестройку системно-функциональных частей экономик. Так, в работах Р.С. Близкого, Ю.С. Лебединской [5] отражается особенность связи между трансформацией цифровых процессов и человеческим капиталом, рациональным и эффективным его использованием в инновационных возможностях цифровых систем.

При этом необходимо отметить, что исследованию трансформаций цифровой экономики и соответствующих ковариаций подсистем финансовых органов страны, в том числе путем модернизации, уделяется крайне незначительное внимание.

Цель исследования – процесс модернизации казначейского исполнения бюджета в условиях цифровизации. Задачи исследования – рассмотреть функциональную составляющую деятельности органов Федерального казначейства РФ; проанализировать подсистему финансовых органов страны; предложить авторский результат по обоснованию процессов модернизации казначейского исполнения бюджета в условиях цифровизации.

Материалы и методы исследования

В ходе написания научной статьи были использованы такие методы исследования, как синтез, анализ, измерение, описание, формализация.

Достигнутые результаты основываются как на вышеперечисленных методах научной систематизации данных, так и на специфических приемах, характерных для исследуемых подсистем финансовых органов страны, таких как регулятивные подходы, в том числе отражающих организационно-распорядительные, директивные, процессно-ориентированные части исполнения органом казначейства возложенных на него функций.

Рассматривая термин «модернизация», М.В. Грачева [4] подчеркивает необходимость включения в экономическое понимание и содержание термина таких элементов, как замена человеческих ресурсов в процессы, основанные на применении программных роботов и систем с искусственным интеллектом (RPA); переход от имеющихся к более совершенным и автоматизированным технологиям; сокращение времени и затрат на реализацию и исполнение функционально-управленческих и производственно-организационных задач (в том числе без потерь в качественных и количественных параметрах); увеличение ширины охвата новых потребностей на рынках и др. Б.В. Прыкин, исследуя вопрос концептуального понятия модернизации на основании мнений ученых данной сферы, К. Леви-Стросса, Н. Смелсера и П. Винера, выделяет три основных вида модернизации (рис. 1) [9].

Таким образом, акцент авторской трактовки понимания модернизации определяется в осознанном, многогранном процессе оценки конвергенции возможностей эволюции социально-экономических механизмов, их оптимального выбора, системных и несистемных решений, определяющих «точку бифуркации» исторических трансформаций (в том числе проактивно отражающих контуры цифровизации будущего в траекториях развития общества).

В эволюции человеческих потребностей происходят постоянные изменения, которые подвергают экономику институциональному переформатированию и модернизации, адаптируя старые коллективные достижения в систему оценки нового порядка и выбора перспектив развития общества, отражая вызовы времени и трансформационных технологий.

Рис. 1. Виды модернизации

Анализируя процессы модернизации финансовой системы в органах Федерального казначейства, авторы выделили два вида модернизации, такие как технологическая и функциональная, которые характерны для адаптационных преобразований, в рамках протекающих особенностей внедрения процессов цифровизации. В технологическом плане происходит охват аппаратного обеспечения за счет серверной составляющей, позволяющей поддерживать, а также ускорять протекание операций в виде транзакций по проходящим документам и финансовым показателям, содержащимся в них. Функциональная же часть находит свое выражение в упрощении стадий прохождения цифрового документооборота в организационно-распорядительных системах органов казначейства.

В настоящее время многие ученые-практики, исследующие вопросы модернизации органов Федерального казначейства, видят будущее в развитии процессов цифровизации. Так, по мнению С.Е. Прокофьева [3], казначейство, осуществляя аутентичный контроль, в процессе прохождения и влияния преобразований цифровизации, в скором времени будет преобразовано в полностью автоматизированный в цифровом формате процесс прохождения элементов исполнения расходной и доходной частей. В личных кабинетах органов казначейства клиенты имеют возможность пройти все контрольные этапы, оставляя «аудиторский след» в виде электронно-цифровой подписи на каждом проходящем документе, что обязательно в конечном итоге фиксируется в документах и хранится в дальнейшем на едином портале архива Федерального казначейства. Структуризация порядка действий, использования информации, применения правовых норм, индикаторов эффективности и стимулов взаимодействия в гармонизации процессов бесперебойного, постоянного, оперативного, транспарентного и корректного поступления данных о расходных и доходных частях бюджета государства всех уровней крайне важны.

В условиях стохастических изменений, рестрикций и ограничений ввиду напряженного как внутреннего, так и внешнего экономического положения нашего государства крайне важны четкие определения параметров возникновения «точек бифуркации» эффективных процессов модернизации и администрирования функций государственных финансовых органов страны. Своевременное обеспечение доведения бюджетных данных в частях оборонно-промышленной, строительной, транспортной, сельскохозяйственной и иных отраслях в настоящее время имеет актуальнейшее значение, на что в современном мире делается огромный акцент как в финансовом отношении, так и в рамках демонстрации вектора к освоению, путем внедрения новых профессий и направлений.

Результаты исследования и их обсуждение

Авторы в исследовании рассмотрели процесс перехода от настоящего состояния к ожидаемым результатам задействованных процедур совершенствования казначейского исполнения Федеральным казначейством РФ в условиях цифровизации.

В настоящий момент в органах казначейства применяется прикладное программное обеспечение – «Автоматизированная система Федерального казначейства» (далее – ППО АС ФК). В рамках ППО АС начиная с 2009 г. происходит аккумуляция, систематизация и обработка расчетных процессов, в том числе и по сопровождению, проведению документов кассового исполнения бюджетов всех уровней, а также иных мероприятий по исполнению бюджета государства, в ее расходной и доходной частях.

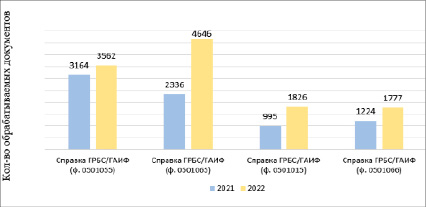

Начиная с 2021 г. в рамках полноценного процесса цифровизации бюджетной части государственного сектора управления происходит активное внедрение следующего этапа развития проводимой программы цифровизации бюджетного процесса, обеспечивающего интеграцию казначейской деятельности исполнения бюджетов страны на всех уровнях, путем повсеместного создания, развития и продвижения информационных подсистем. Так, на примере документов сводной бюджетной росписи (далее – СБР), представленной на рис. 2, наблюдается прирост количества обрабатываемых документов сводной бюджетной росписи всех стадий, от предложений и справок главных распорядителей бюджетных средств (ф. 0501055, ф. 0501065). Обработка последующих документов, поступивших на основании справок и предложений со стороны Министерства финансов РФ (далее – Минфина России), а также справок и решений (ф. 0501015, ф. 0501066), которые распространяются (ведутся) только в отношении главных распорядителей бюджетных средств, демонстрируют очевидный масштаб важности применения подсистемы ГИИС ПУР ЭБ, ее роль и значение в создании новых возможностей контроля и администрирования.

Современный этап цифрового развития финансовой системы в государственном секторе выражается в интенсивном развитии и модернизации подсистемы управления расходов «Электронный бюджет», что определяет ключевую роль реализации непрерывного, прозрачного и автоматизированно подготовленного процесса проведения обработки финансовых данных, отраженных в документах, проводимых через систему. Документы сводной бюджетной росписи и доведения бюджетных данных (далее – ДБД), отражаясь на лицевых счетах главных распорядителей бюджетных средств, в том числе в виде федеральных, законодательных, исполнительных и судебных органов власти, своим масштабом важности подчеркивают актуальность и дальнейшее развитие, поддержки высокого уровня работоспособности исследуемой сферы.

Процесс внедрения этапа цифровизации финансовой системы в России осуществляется под контролем сопровождения Министерства финансов Российской Федерации (далее – Минфин России) на данный момент осуществляется активное сопровождение на всех направлениях применения базовой платформы ППО АС ФК. Как ответственный субъект органа власти по функциональным испытаниям и процессам агрегации адаптационных процессов доработки подсистем определен орган Федерального казначейства.

Рис. 2. Объем обработанных документов сводной бюджетной росписи со стороны Федерального казначейства за 2021 и 2022 гг. (Материалы сформированы на основании данных Федерального казначейства)

За 2021–2022 гг. ППО АС ФК органами Федерального казначейства демонстрируется высокий уровень ожидаемых эффектов от цифровых преобразований во всех уровнях органов государственной власти. Благодаря данному опыту, в настоящее время можно выделить часть наиболее ярких особенностей, которые были продемонстрированы в процессе внедрения ППО АС ФК [10]: удобство применения; экономия бюджетных средств; ускорение протекающих процессов; масштаб охвата единиц контроля в рамках страны; единство расчетно-справочной базы с сохранением истории операций; единый порог доступа входа для сотрудников; доступность в аппаратном подключении.

В продолжение раскрытия положительных сторон процессов модернизации, в ходе проведенной работы (проверок взаимодействия государственных органов власти), подключенных к системе, выделяют следующие конкретные преимущества: отсутствие необходимости выезда к клиенту, чей лицевой счет обслуживается в органах Федерального казначейства; снижение рисков по некорректности пополнения того или иного платежного документа; снижение затрат на исполнение документов, снижение случаев задвоения или ошибочных бумажных экземпляров приложений в документообороте; надежность хранения всех данных внутри одной системы; масштабность (охват) клиентов и объектов обслуживания; функциональность общих настроек для всех клиентов; невысокие технические требования к рабочему месту; увеличение оперативности по исполнению документов финансирования доходной и расходных частей.

В рамках влияния цифровых процессов, освоения новой подсистемы планируется модернизация следующих крайне важных направлений по обеспечению исполнения федерального бюджета. Так, модернизация будет способствовать [1]: увеличению бесперебойного, постоянного круглосуточного прохождения документов, согласно встроенным алгоритмам внутреннего контроля, в том числе по корректности содержания документа.

В настоящее время в ППО АС ФК приходится проверять и создавать электронную цифровую подпись (далее – ЭЦП) на каждый проходящий документ, а сам документ идентифицируется в системе лишь только после прохождения проверки ответственным сотрудником («человеческий фактор»), вследствие этого возникла проблема в регионах, связанная с разницей во времени; появление различного рода новых нерегламентированных вариантов по формированию отчетности с целью оперативного предоставления данных по исполнительной, расходной и доходной частях бюджета в высшие исполнительные органы власти страны; увеличение отхода от бумажных вариантов прохождения документов; увеличение прозрачности прохождения данных в связи с добавлениями более полной истории по прохождению документов с данными; улучшению доступности по освоению подсистемы и увеличению удобства работы в ней на стороне клиентов.

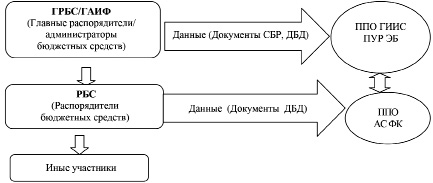

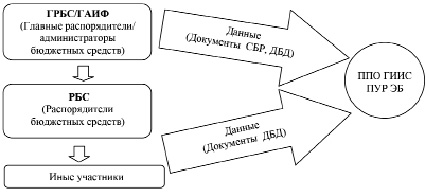

Варианты по развитию и модернизации ППО ГИИС ПУР ЭБ, с существующей на данный момент перспективой развития подсистем представлены на рис. 3, 4.

Рис. 3. Действующие взаимодействия клиентов с подсистемами ФК

Рис. 4. Модернизируемые взаимодействия клиентов с подсистемами ФК

Как видно из рис. 3, 4, определяющее место в модернизации занимает процедура внедрения ППО ГИИС ПУР ЭБ, где можно выделить следующие проблемные зоны ответственности процессов модернизации казначейского исполнения в условиях цифровизации: увеличение интеграционных процессов ППО ГИИС ПУР ЭБ и подсистемы бюджетного планирования (далее – БП); контроль за состоянием и своевременным улучшением, модернизацией общей серверной базы в рамках всей страны. Менее проблемной является зона интеграционного взаимодействия между подсистемами.

Обособленность подсистем и сложность их взаимодействий в некоторых моментах выступают в качестве проблематики, приводящей к дестабилизации оперативного решения проблем, зачастую выражающейся в непонимании клиента, в какой из подсистем возникла проблема в процессе создания, направления и обработки того или иного документа. Во избежание проблем полного перехода из ППО АС ФК в ППО ГИИС ПУР ЭБ необходимо продолжить обеспечивать серверную базу всеми необходимыми условиями для бесперебойной работы системы с учетом всех особенностей по продолжению и развитию взаимодействия с подсистемой Минфина России в лице БП.

Заключение

В ходе исследования были предложены к рассмотрению такие модели модернизации процессов, как регуляторная, объектно-процессная, стохастическая, функциональная, структурная, параметрическая – модели модернизации существующей системы казначейского исполнения бюджета, с учетом проводимых процессов цифровизации и преобразования организационно-распорядительного механизма управления.

Обоснование направлений выбора моделей, их структуризация и интеграция, в условиях функциональной, технологической модернизации государственного сектора управления станут предметом исследования будущих научных дискуссий. Все вышеперечисленные варианты по совершенствованию процессов модернизации в рамках проводимой цифровизации на примере органов Федерального казначейства несут полезный общенаучный методический и практический эффект для дальнейшего исследования адаптации государственного сектора управления к процессам преобразований социально-экономических механизмов.

Библиографическая ссылка

Близкий Р.С., Лебединская Ю.С., Хмелевской А.С. МОДЕРНИЗАЦИЯ КАЗНАЧЕЙСКОГО ИСПОЛНЕНИЯ БЮДЖЕТА В УСЛОВИЯХ ЦИФРОВИЗАЦИИ // Фундаментальные исследования. – 2023. – № 11. – С. 8-14;URL: https://fundamental-research.ru/ru/article/view?id=43510 (дата обращения: 19.05.2024).