В 2015 году Банк России взял курс на развитие финансовых технологий на российском рынке. Одним из основополагающих документов стал «Основные направления развития финансовых технологий на 2018–2020 годы», разработанный Банком России в 2017 году, дополненный в 2018 году планом действий (дорожной картой). Этот документ заложил основу для развития ключевых технологий и инновационных инициатив на российском рынке финансовых технологий.

Развитие технологий во многом определяет происходящую глобальную трансформацию финансовых рынков. Подходы регулирующих органов относительно использования новых технологий, открытость к появлению альтернативных бизнес-моделей и новых игроков, участие в создании инфраструктуры формируют различия в сценариях эволюции финансового сектора в разных странах.

Рынок Fintech возникает в результате слияния двух секторов: финансовых услуг и финансовых технологий. Fintech ориентирован на инновационные решения в таких сегментах финансового рынка, как розничный и корпоративный банкинг, страхование, брокерская деятельность, мобильные платежи и т.д. Российский финансовый рынок уже демонстрирует высокий уровень проникновения финансовых технологий. В то же время активно строится новая инфраструктура цифрового финансового рынка: система быстрых платежей (FPS), цифровой профиль, единая биометрическая система (UBS) и другие инициативы, что открывает новые возможности для дальнейшего развития отрасли [1, с. 259].

Интернет – открытая конкурентная бизнес-среда, где все компании борются за внимание интернет-пользователя и все стремятся запустить fintech. Мировой рынок Fintech оценивался в 115 млрд долларов в 2021 году и стремится к достижению стоимости в 936,5 млрд долларов к 2030 году [2]. Такой рост объясняется развитой инфраструктурой для осуществления платежей, хранения финансовых данных и доступа к ним благодаря достижениям в области прорывных технологий, таких как блокчейн и искусственный интеллект.

Цель исследования – раскрыть современные тенденции развития рынка Fintech в России на основе анализа материалов маркетинговых и консалтинговых компаний.

Материал и методы исследования

Материал исследования базируется на данных, полученных из открытых источников сети Интернет, материалов Ассоциации больших данных, а также анализе данных маркетинговых и консалтинговых компаний, в частности Statista, Media Scope.

Результаты исследования и их обсуждение

Финансовые технологии, являясь следствием развития информационных технологий электронной экономики, охватывают своим воздействием все сферы жизни и деятельности современного человека. Финтех-индустрия сегодня развивается настолько стремительно, что, можно сказать, именно финтех и банки в целом двигают технологический прогресс как в России, так и в мире в целом.

Основные тенденции на рынке Fintech в России представлены на рисунке 1.

1. Глобальная цифровизация, расцвет электронной коммерции и маркетплейсов. Мир оцифровывается. Как однажды высказался Билл Гейтс: «В будущем останется два вида компаний: те, кто в интернете, и те, кто вышел из бизнеса». Современные технологии позволяют оцифровывать сервисы и иные ИТ-продукты. Практически любой товар (услугу) можно получить, не выходя из дома, с помощью мобильных технологий [3]. 15 ноября 2022 года численность населения мира превысила 8 млрд человек [4]. На начало 2023 года 5,44 млрд человек пользуются мобильными телефонами, что составляет 68% от общей численности населения мира. Рост мобильных платежей был особенно заметен во время пандемии COVID-19, когда все больше транзакций переместилось в онлайн, однако мобильные платежи охватывают не только онлайн-покупки. По прогнозам, к 2025 году весь рынок цифровых платежей достигнет 11,95 трлн долларов [5]. В целом мире численность людей, использующих цифровые платежи, может вырасти на 6% – до 4,43 млрд человек в 2023 году, а к 2025 году число пользователей цифровых платежей достигнет почти 5 млрд человек [5].

Расцвет маркетплейсов постепенно приводит к потере аудитории поисковых систем. Интернет-пользователь, приняв решение о покупке, идет уже не в поисковые системы, а сразу в маркетплейс. Таким образом, привычная бизнес-модель работы поисковых систем становится неактуальной. Поисковые системы не получают столько же выручки за простые информационные запросы, как за запросы о покупке какого-либо товара или услуги.

Рис. 1. Основные тенденции на рынке Fintech в России

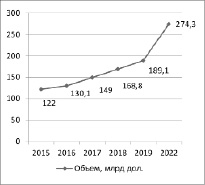

2. Активное внедрение технологий Big Data, Machine Learning и технологии искусственного интеллекта. Данная тенденция получила широкое распространение в промышленности и сельском хозяйстве [6], однако и в банковском секторе до 70% задач аналитики решается с применением технологий искусственного интеллекта. В 2022 году российский рынок трансформировался, появились новые возможности для развития отрасли больших данных. Динамика мирового рынка больших данных представлена на рисунке 2.

Рис. 2. Динамика мирового рынка больших данных, млрд долл.

Big Data и технологии искусственного интеллекта в банковском секторе используются в большинстве процессов, в том числе в голосовых помощниках, работе колл-центра, чат-ботах, принятии решений по выдаче кредитов. Таким образом, машинное обучение и искусственный интеллект все чаще применяются для автоматизации финансовых процессов и принятия более эффективных управленческих решений [7].

Ассоциация больших данных (АБД), зарегистрированная 12 октября 2018 года, разработала в 2019 году документ под названием «Стратегия развития больших данных до 2024 года» [8], согласно которой вклад технологий больших данных в ВВП может составить от 0,3 до 1,8% к 2024 году. Согласно Стратегии развития больших данных, консолидированные действия государства и бизнеса могут обеспечить рост рынка больших данных на 90% – до 319 млрд руб. – к концу 2024 года. В Стратегии раскрыты три возможных сценария: пессимистический, базовый и оптимистический. Базовый сценарий предполагает прирост рынка Fintech до 100 млрд руб. к 2024 году. В Стратегии выделены и сдерживающие факторы развития рынка Big Data, среди которых нехватка специалистов для массового внедрения технологий Big Data, слабое развитие инфраструктуры рынка Big Data, незначительное число инноваций в области технологий Big Data.

3. Последствия COVID-19. Рынок Fintech активно использует возможности, созданные кризисом COVID-19. Социальное дистанцирование привело к активному использованию цифровых кошельков, которые стремительно развиваются, и страны ведут виртуальную борьбу за установление национальных стандартов. С началом пандемии использование цифровых кошельков выросло до 83%, и прогнозируют, что к 2025 году оборот отрасли превысит 10 трлн долл. в год. Более того, в 2020 году по всему миру было совершено более 779 млрд цифровых транзакций, что, как ожидается, сделает наличные платежи наименее распространенным способом оплаты [9].

4. Расцвет облачных технологий. Облачные технологии на финансовом рынке объединяют в себе облачное автоматизированное рабочее место, технологии API и реализующие их компоненты, среду разработки, типовые серверы и необходимое аппаратное обеспечение. Использование облака избавляет компании от необходимости поддерживать локальный сервер чата, локальное развертывание программных решений, так как эти службы помещаются в облако, что позволяет получить быстрый доступ к данным. В данном ключе интересен опыт банков, работающих исключительно в виртуальном пространстве. Такие банки получили название «необанки, цифровые банки». У таких банков отсутствуют физические офисы (офлайн-офисы), они существуют только в облачном пространстве, а общение со своими клиентами они строят посредством мобильного приложения. Свои доходы цифровые банки получают за счет транзакций и подписок на премиум-аккаунты. В России примерами таких банков выступают «Тинькофф Банк», «Точка», «МодульБанк».

5. Цифровые подписи. Цифровые подписи играют важную роль в индустрии финансовых технологий. Они представляют собой электронные коды, которые используются для подтверждения и подписания различных финансовых документов и транзакций. Благодаря своей надежности и безопасности цифровые подписи становятся все более популярными на рынке Fintech. Одним из основных преимуществ цифровых подписей является возможность обеспечения идентификации и подлинности личности участников финансовых операций. Цифровые подписи используются для проверки подлинности и авторства электронных документов, таких как контракты, соглашения, финансовые отчеты и другие важные документы. Благодаря этому цифровые подписи помогают предотвращать мошенничество и подделку документов, что является критически важным в сфере финансовых технологий. Другими важными аспектами цифровых подписей на рынке Fintech являются их простота и удобство использования. Электронные подписи позволяют пользователям совершать финансовые транзакции и подписывать документы онлайн без необходимости физического присутствия или бумажной документации. Это делает процесс более быстрым, эффективным и удобным для всех участников.

Важно отметить, что цифровые подписи также обладают высоким уровнем безопасности. Они часто базируются на принципах шифрования, что делает их практически неуязвимыми к взлому или подделке. Благодаря этому цифровые подписи обеспечивают высокий уровень безопасности и защиты финансовых данных. Также цифровые подписи ускоряют процесс согласования и заключения финансовых сделок. Благодаря возможности электронного подписания документов согласование условий сделки может происходить удаленно и мгновенно, без необходимости физической встречи всех сторон и длительных процессов подписания бумажных документов.

В целом, цифровые подписи как современный финансовый инструмент играют ключевую роль на рынке Fintech, обеспечивая безопасность, эффективность и удобство в различных финансовых операциях и процессах. Их использование способствует развитию технологических решений, улучшению клиентского опыта и сокращению бюрократических процессов. В будущем цифровые подписи, скорее всего, станут еще более востребованными и широко используемыми на рынке Fintech, привнося новые возможности и инновации в эту динамичную и стремительно развивающуюся отрасль.

6. Система быстрых платежей. Система быстрых платежей достаточно уникальна. В России любой человек может отправить другому человеку платеж абсолютно бесплатно с помощью системы быстрых платежей. Это приводит к удешевлению платежей [10, с. 35].

7. Цифровые финансовые активы и цифровой рубль. Цифровые финансовые активы являются одной из основных составляющих современной экономики. В свете последних технологических достижений и развития блокчейн-технологии понятие финансовых активов претерпело существенные изменения. Вместо традиционных валют, таких как доллары или евро, существует возможность использования цифровых денежных единиц, которые представлены в виде цифровых токенов или монет. Один из примеров таких цифровых активов – цифровой рубль [11, с. 17].

Цифровой рубль – это цифровая форма российской национальной валюты, которая создана с целью обеспечения большей безопасности, прозрачности и эффективности финансовых операций. У данной инициативы есть ряд особых свойств, которые делают ее уникальной и привлекательной для пользователей. Во-первых, к цифровому кошельку можно будет обращаться через любой интерфейс. Это означает, что пользователи смогут получать доступ к своим финансовым активам с помощью компьютеров, смартфонов, планшетов и других устройств, которые им удобны. Следовательно, цифровой рубль будет доступен всегда и везде, что делает его удобным и гибким инструментом для проведения финансовых операций. Во-вторых, с помощью цифрового рубля можно определять различные условия для доступа к финансовым активам. Например, можно создать условия для получения материнского капитала, что облегчит и ускорит процесс получения этих средств для родителей. Это сделает финансовые операции еще более гибкими и персонализированными, позволяя пользователям определять свои собственные условия доступа и использования своих финансовых активов.

В итоге, цифровые финансовые активы и цифровой рубль представляют собой новое поколение валюты, предлагающее больше свободы, безопасности и удобства в проведении финансовых операций. Они открывают новые возможности для пользователей, позволяя им обращаться к своим активам через любой интерфейс и устанавливать условия доступа в соответствии с текущими потребностями. Это шаг вперед в развитии цифровой экономики и укрепление позиции России в мировой финансовой системе.

8. Удаленная идентификация и единая биометрическая система. Необходимость физической идентификации постепенно исчезает. По биометрическим технологиям можно удаленно открывать вклады и счета в банках. Биометрические системы являются средством идентификации людей по их уникальным физическим характеристикам, таким как голос, лицо, отпечатки пальцев и радужная оболочка глаза. В своих началах биометрия в основном использовалась в криминалистике. Одним из первых пионеров в области биометрической идентификации был французский криминалист Альфонс Бертильон, который создал метод «бертильонажа». Эта методика предполагала идентификацию преступников по их уникальным физическим чертам.

В коммерческой сфере развитие биометрии получило существенный толчок в 2013 году, когда на рынке появился iPhone с технологией распознавания отпечатка пальца, известной как Touch ID. Затем биометрическая идентификация стала основой для запуска таких платежных сервисов, как Apple Pay, Samsung Pay и Android Pay. Это был значимый прорыв в применении биометрии. В 2018 году компания Mastercard представила инновационную биометрическую карту. Эта карта объединила технологии микросхем и распознавания отпечатков пальцев, позволяя пользователям осуществлять покупки с помощью своего уникального биометрического идентификатора. Это была важная ступень в развитии биометрических технологий, она обеспечивает удобство и безопасность в современных финансовых операциях.

Заключение

Рынок Fintech в России переживает значительное развитие. Этот сектор привлекает внимание как местных стартапов, так и крупных международных компаний, что свидетельствует о его потенциале и перспективах. Одними из основных причин роста популярности Fintech в России являются увеличение числа пользователей Интернета и развитие онлайн-банкинга. Многие финансовые учреждения начинают предоставлять услуги клиентам через онлайн-платформы, что повышает их удобство и доступность. Кроме того, электронные кошельки и платежные системы становятся все более популярными благодаря своей простоте использования и высокой степени безопасности [12, с. 447]. Однако, несмотря на многочисленные возможности, рынок Fintech в России сталкивается с определенными вызовами и преградами. Некоторые из них включают недостаточное внимание кибербезопасности, сложности в законодательстве и недостаточное доверие со стороны клиентов. Решение этих проблем является неотъемлемой частью дальнейшего развития рынка Fintech в России. В целом, российский рынок Fintech демонстрирует рост и развитие, а также предоставляет много возможностей для инноваций в финансовой сфере. Анализ современных тенденций на рынке fintech указывает на переход к более цифровой и технологичной экономике России.

Библиографическая ссылка

Васильева Т.В. АНАЛИЗ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ НА РЫНКЕ FINTECH В РОССИИ // Фундаментальные исследования. – 2023. – № 11. – С. 15-19;URL: https://fundamental-research.ru/ru/article/view?id=43511 (дата обращения: 19.05.2024).