Невозможно принимать управленческие решения и управлять бизнесом, если нет возможности оценить результативность и эффективность, а также такая оценка необходима стейкхолдерам. Любая экономическая модель бизнеса функционирует благодаря общему механизму, в который встроены обязательные факторы и условия для обеспечения хозяйственного процесса. Многомерный сравнительный анализ является одним из методов, который применяется для сопоставления результативности и эффективности. К числу методов оценки результативности и эффективности могут быть отнесены такие, как метод суммирования значений всех показателей, метод суммы мест, метод суммы баллов, метод расстояний, таксонометрический метод [1, с. 101]. Применение методики сравнительной аналитической оценки базируется на использовании различных показателей, на основании которых имеется возможность формирования аналитического суждения о результативности и эффективности. В настоящее время существуют различные точки зрения в отношении системы используемых показателей для оценки бизнеса и применения методики многомерного сравнительного анализа.

Теоретические положения дефиниций «результативность» и «эффективность»

В экономической литературе встречаются различные трактовки понятий «результативность» и «эффективность», а также тенденция отождествлять эти понятия с позиции результата и эффекта.

Таблица 1

Трактовки дефиниций «результативность» и «эффективность» в работах ученых

|

Автор |

Трактовка понятия |

|

Понятие «результативность» |

|

|

К.Н. Вицелярова |

Определяется только достигнутым результатом без учёта затрат на его достижение [6, с. 50] |

|

Т.С. Саткалиева |

Степень достижения экономических результатов [7, с. 254] |

|

Х.Я. Галиуллин, Г.П. Ермаков |

Любая результативность определяется тем или иным эффектом [8, с. 123] |

|

Л.А. Насакина |

Степень реализации запланированной деятельности и достижения запланированных результатов [9, с. 71] |

|

Н.Н. Трофимова |

Является мерой актуальности цели организации; степень реализации запланированной деятельности и достижения запланированных результатов [10, с. 100 101] |

|

Н.Р. Хадасевич, Е.В. Семенюк |

Является наиболее важной, чем эффективность; соотношение результатов производства и затрат трудовых и материальных ресурсов на достижение этих результатов; комплексная характеристика, включающая в себя не только финансово-экономические аспекты, но и другие важнейшие активы и направления деятельности, учитывающие внешнюю среду [11, с. 42] |

|

Н.Н. Терещенко, О.Н. Есина, А.С. Ильина |

Характеризует соотношение результата со средствами его достижения. Наиболее распространенная категория при оценке эффективности функционирования предприятия; выступает как функция от однокоренного «результат»; означает «следствие чего-либо, конечный вывод, итог, развязка, исход, конец дела» [12, с. 21] |

|

Гэри Кокинз |

Результативность – создание стоимости компании [13, с. 14] |

|

М. Армстронг, А. Бэрон |

Результативность предполагает высокую производительность труда для достижения желаемых результатов [14, с. 7] |

|

Понятие «эффективность» |

|

|

Л.А. Насакина |

Соотношение между достигнутыми результатами и затраченными ресурсами [9, с. 71] |

|

Н.Н. Трофимова |

Показывает, насколько продуктивно используются ресурсы для достижения цели; связь между достигнутым результатом и тем, насколько целесообразно использованы ресурсы [10, с. 100-101] |

|

Н.Р. Хадасевич, Е.В. Семенюк |

Инструмент набора возможных вариантов выбора; характеризуется процессом выполнения; мера экономичности и результативности потребляемых материальных и нематериальных ресурсов в производстве товаров и услуг, удовлетворяющих ожидания конечных потребителей [11, с. 42-49] |

|

Н.Н. Терещенко, О.Н. Есина, А.С. Ильина |

Рассматривается как соотношение эффекта, результата к затратам, ресурсам; не позволяет оценить эффективность системно, комплексно, так как по своей экономической сути характеризует затратоемкость, ресурсоемкость результата деятельности предприятия и не дает возможности учитывать совокупность влияния множества факторов [12, с. 18] |

|

А.Г. Войтов |

Эффективность – частная форма проявления результативности [15, с. 10] |

|

Г.В. Савицкая |

Способность к финансовому выживанию, привлечению источников финансирования и их прибыльное использование [16, с. 25] |

Примечание: составлено авторами.

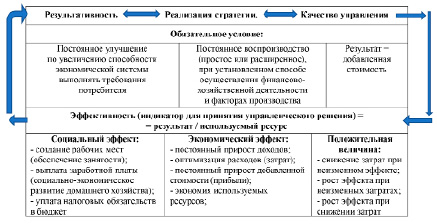

Взаимосвязь результативности и эффективности экономической системы микроуровня Источник: составлено авторами

В Национальном стандарте РФ ГОСТ Р ИСО 9000-2008 предписано: «результативность (effectiveness) определяется как… степень реализации запланированной деятельности и достижение запланированных результатов» [2]; «эффективность» (efficiency) – это связь между достигнутым результатом и использованными ресурсами [2]. Несмотря на четкую унифицированную позицию в экономической науке, к данным категориям нет однозначного мнения, и в большинстве случаев «результативность» и «эффективность» рассматриваются как многоаспектные экономические категории, благодаря которым имеется возможность всесторонней оценки бизнеса и определено, как «… результат использования скрытых человеческих возможностей и используемых факторов производства» [3, с. 32]. При этом любое производство (или любая деятельность) нацелено на извлечение результатов и эффективности. Сложившиеся результаты деятельности бизнеса характеризуются прибылью, убытком или нулевым (безубыточным) результатом, но результат бизнеса достигается благодаря вовлечению факторов производства в бизнес-процесс, тогда возникает необходимость оценки использования этих факторов, и в большинстве случаев говорят об эффективности использовании этих факторов. Таким образом, «результативность» и «эффективность» – взаимосвязанные категории. Робер Стюарт-Котце определил: «…результативность – это следствие того, что вы делаете нужную работу в нужное время» [4, с. 18]. Нужная работа предопределяет нужный результат (нужную результативность), а результат позволяет четко измерить эффект и эффективность [4, с. 277]. Американский экономист Ш. Майталь в отношении результативности и эффективности определил: «…это отношение того, что организация действительно производит… при существующих ресурсах, знаниях и способностях» [5, с. 251]. По мнению Д. Риккардо, «результативность» и «эффективность» – это не тождественные понятия, а самостоятельные категории. И с этим можно согласиться, так как результативность представляется как общая стоимостная оценка, которая характеризует результат, а «эффективность» используется в значении оценки результативности (результата) к определенным ресурсам или затратам. В настоящее время в экономической литературе можно встретить различные трактовки в отношении исследуемых дефиниций (табл. 1).

Любая экономическая система микроуровня для успешного функционирования в современных условиях отечественной экономики стремится к положительному приращению результативности и эффективности на основе рационального использования факторов производства (средств труда, предметов труда, трудовых ресурсов).

Обзор литературных источников в отношении дефиниций «результативность» и «эффективность» позволяет авторам сделать следующие выводы: во-первых, результативность и эффективность – сложные экономические категории, которые оценивают успешное функционирование экономической системы микроуровня; во-вторых, данные экономические категории необходимо рассматривать в контексте финансового управления; в-третьих, результативность экономической системы микроуровня оценивается доходами (и их положительным приращением), затратами (которые стремятся к минимальному значению в составе 1 рубля доходов) и прибылью (которая является итоговым результативным показателем как результат сопоставления доходов и затрат); в-четвертых, эффективность – это форма результативности (количественный показатель достигнутого результата и используемых ресурсов). Таким образом, в наиболее обобщенном виде взаимосвязь исследуемых дефиниций в общем виде представлена на рисунке.

Результаты исследования и их обсуждение

В экономической литературе, которая раскрывает теоретические и методологические основы анализа эффективности и результативности бизнеса, внимание фокусируется на диагностике и прогнозировании различных оценочных показателей. Для экономических систем микроуровня, специализирующихся на торговле, формирование интегрированного оценочного показателя бизнеса имеет достаточно важное значение. Это предполагает разработку современного аналитического инструментария оценки результативности и эффективности посредством реализации следующих научно-практических задач: во-первых, идентификация объекта анализа; во-вторых, особенности категорий «результативность» и «эффективность» применительно к отрасли торговли; в-третьих, формирование системы обобщающих показателей результативности и эффективности; в-четвертых, определение параметров (удельного веса) важности и значимости того или иного обобщающего показателя результативности и эффективности; в-пятых, практическое применение полученных результатов и разработка интегрированной зависимости оценки результативности и эффективности торгового бизнеса. В процессе идентификации объекта анализа результативности и эффективности авторами установлено, что экономические системы микроуровня отрасли торговли – это субъекты экономики, которые представлены в основном различными организационно-правовыми формами и частной формой собственности. Эффективность торгового бизнеса характеризуется опережающим ростом совокупных результатов по отношению к затратам (расходам) и используемым ресурсам. Основными видами показателей, которые характеризуют результативность, являются доходы и расходы.

Таблица 2

Доходы торгового бизнеса – фактор результативности [17]

|

Целевой ориентир |

Методика расчета |

|

Целевой ориентир – товарооборот |

Д = ТО × ТН /100, где Д – доходы предприятия торговли; ТО – товарооборот; ТН – торговая наценка, % |

|

Целевой ориентир 2 – ассортимент товарооборота |

Д = ΣТОi × ТНi / 100, где ТОi – товарооборот по i-м группам товаров; ТНi – уровень товарооборота по i-м группам товаров |

|

Целевой ориентир 3 – ассортимент остатков товаров |

Д = (ТрНцнач + ТрНцпост – ТрНцвыб) – ТрНцкон, где ТрНцнач – наценка на остатки товаров (на начало периода); ТрНцпост – наценка по товарам, которые поступили в течение периода; ТрНцвыб – ТрНц на реализованные товары за период; ТрНцкон – ТрНц на остаток товаров на конец отчетного периода |

|

Целевой ориентир 4 – средний процент |

ВД = (ТО × Пвд) / 100, где Пвд – средний процент валового дохода торговли, % Пвд = (ТрНцнач + ТрНцпост – ТрНцвыб) / (ТО + ОК) × 100%, где ТрНцнач – сумма наценки на начало периода по остаткам товара; ТрНцпост – наценка на товары, которые поступили в рассматриваемый период; ТрНцвыб – и наценка по выбывшим товарам; ОК – остаток товаров на конец периода (сальдо счета 41) |

Примечание: составлено авторами.

Следует обратить внимание на то обстоятельство, что данные категории имеют специфические особенности для отрасли торговли. Так, доходы экономических систем микроуровня – это поступление активов, которые являются финансовой основой и должны в целом обеспечить самофинансирование и самоокупаемость бизнеса. При этом доходы торгового бизнеса в общепринятом понимании определяются в сумме торговой надбавки и характеризуется как удельный показатель доходов, который определяется исходя из целевого ориентира (табл. 2).

В свою очередь расходы торгового бизнеса – это выраженные в денежной форме затраты трудовых, материальных и прочих ресурсов. Сопоставление доходов и расходов предопределяет такой показатель, который характеризует результативность бизнеса, что представлено в таком показателе, как «финансовый результат».

Многомерный сравнительный анализ применяется для сопоставления результатов деятельности нескольких предприятий и оценки рейтинга на основе системы нескольких показателей [18]. Методы многомерного сравнительного анализа принято объединять в общую группу сравнительной комплексной оценки, которая может быть при подборе соответствующей системы показателей применима для оценки уровня конкурентоспособности предприятий на анализируемом рынке. Применение методики многомерного сравнительного анализа также возможно для оценки ряда динамики и определения текущего рейтинга по сравнению с предыдущими и предшествующими периодами хозяйственной деятельности. Показатели эффективности и результативности торгового бизнеса достигаются в том случае, когда социально-экономические положительные результаты изменяются более быстрыми темпами, нежели затраты и расходы бизнеса. В процессе формирования системы обобщающих показателей результативности и эффективности бизнеса необходимо различать абсолютные и относительные показатели бизнеса, которые возможно сравнить со средними показателями по отрасли или основными конкурентами. Всю совокупность обобщающих показателей можно разделить на следующие группы: 1 группа обобщающих показателей результативности и эффективности (КО) – это показатели отдачи, которые характеризуют отдачу используемых ресурсов и определяются как отношение объема реализации в сумме доходов используемых ресурсов: КО1 – фондоотдача, КО2 – материалоотдача, КО3 – амортизациоотдача, КО4 – зарплатоотдача. 2 группа обобщающих показателей эффективности и результативности бизнеса (КС) – это показатели социальные, к числу таких показателей авторы отнесли абсолютные и относительные показатели, которые позволяют сформировать аналитическое суждение об уровне занятости и постоянства кадрового обеспечения и социально-экономического развития домашних хозяйств, занятых в бизнесе. К таким показателям отнесены следующие: КС1 – количество занятых в конкретном торговом бизнесе; КС2 – средняя заработная плата; КС3 – торговая площадь; КС4 – коэффициент постоянства кадров; КС5 – объем товарооборота на 1 кв. метр площади. 3 группа обобщающих показателей эффективности и результативности бизнеса (КПЛ) – показатели уровня платежеспособности и ликвидности, которые позволяют судить о возможности бизнеса трансформировать свои активы в денежные средства и эквиваленты и направлять их на погашение текущих обязательств. Данная группа показателей включает в себя: КПЛ 1 – излишек или недостаток платежных средств; КПЛ 2 – коэффициент текущей ликвидности; КПЛ3 – коэффициент срочной ликвидности; КПЛ4 – коэффициент абсолютной ликвидности. 4 группа показателей – это показатели деловой активности (Коб), которые характеризуют количество оборотов, используемых финансов и финансовых ресурсов торговым бизнесом. В данную группу включаются следующие показатели: Коб1 – коэффициент оборачиваемости активов; Коб2 – коэффициент оборачиваемости оборотных активов; Коб3 – коэффициент оборачиваемости кредиторской задолженности; Коб4 – коэффициент оборачиваемости средств, инвестированных в запасы (товары для последующей перепродажи). 5 группа показателей – это показатели рентабельности (KR), все показатели данной группы дают общее представление о сумме получаемой прибыли с одного рубля используемого ресурса. В группу включаются следующие показатели: KR1 – коэффициент общей рентабельности; KR2 – коэффициент рентабельности продаж; KR3 – коэффициент рентабельности затрат (расходов); KR4 – коэффициент рентабельности инвестиций. Обращаем внимание на то обстоятельство, что представленные группы обобщающих показателей результативности и эффективности могут быть расширены в зависимости от потребностей аналитической оценки бизнеса. Далее представим пошаговую методику оценки, которая основана на методологии многомерного сравнительного анализа.

Таблица 3

Пример систематизации расчетных показателей аналитической оценки результативности и эффективности бизнеса

|

Наименование |

2018 |

2019 |

2020 |

2021 |

2022 |

|

1 группа (показатели отдачи используемых ресурсов) |

|||||

|

КО1 |

2,33 |

1,88 |

3,12 |

2,85 |

3,14 |

|

…. |

|||||

|

2 группа (показатели социальные) |

|||||

|

КС1 |

56 |

54 |

57 |

58 |

58 |

|

… |

|||||

|

3 группа (показатели уровня платежеспособности и ликвидности) |

|||||

|

КПЛ1 |

+18320 |

+750 |

+1230 |

+230 |

- 1000 |

|

… |

|||||

|

4 группа (показатели деловой активности) |

|||||

|

Коб1 |

15,6 |

22,3 |

24,8 |

36,2 |

18,8 |

|

…. |

|||||

|

5 группа (показатели рентабельности) |

|||||

|

KR1 |

8,3 |

9,2 |

5,4 |

11,8 |

12,0 |

|

…. |

|||||

Примечание: составлено авторами.

Таблица 4

Матрица стандартных коэффициентов

|

Наименование |

2018 |

2019 |

2020 |

2021 |

2022 |

|

1 группа (показатели отдачи используемых ресурсов) |

|||||

|

КО1 |

0,742 |

0,599 |

0,994 |

0,908 |

1 |

|

…. |

|||||

|

2 группа (показатели социальные) |

|||||

|

КС1 |

0,966 |

0,931 |

0,983 |

1 |

1 |

|

… |

|||||

|

3 группа (показатели уровня платежеспособности и ликвидности) |

|||||

|

КПЛ1 |

1 |

0,041 |

0,067 |

0,013 |

-0,055 |

|

… |

|||||

|

4 группа (показатели деловой активности) |

|||||

|

Коб1 |

0,431 |

0,616 |

0,685 |

1 |

0,519 |

|

…. |

|||||

|

5 группа (показатели рентабельности) |

|||||

|

KR1 |

0,692 |

0,767 |

0,45 |

0,917 |

1 |

|

…. |

|||||

Примечание: составлено авторами.

На первом этапе анализа определяются цели аналитической оценки результативности и эффективности бизнеса, которые могут заключаться в следующем: во-первых, сравнительная многомерная оценка динамики показателей бизнеса за ряд отчетных периодов (как минимум три отчетных периода); во-вторых, возможна многомерная сравнительная оценка уровня (рейтинга) конкурентоспособности по сравнению с основными соперниками. На втором этапе на основании достоверной информации рассчитываются и систематизируются группы перечисленных показателей (табл. 3).

Далее представленные показатели таблицы 3 преобразуются в сопоставимые показатели, что достигается благодаря выделению по каждой группе показателей максимального значения, а затем исследуемый ряд динамики (показателей) делится на максимальное значение исследуемого ряда. В результате формируется таблица стандартных коэффициентов (табл. 4).

Таблица 5

Матрица квадратных коэффициентов

|

Наименование |

2018 |

2019 |

2020 |

2021 |

2022 |

|

1 группа (показатели отдачи используемых ресурсов) |

|||||

|

КО1 |

0,551 |

0,359 |

0,988 |

0,824 |

1 |

|

…. |

|||||

|

Σ |

|||||

|

2 группа (показатели социальные) |

|||||

|

КС1 |

0,933 |

0,867 |

0,966 |

1 |

1 |

|

… |

|||||

|

Σ |

|||||

|

3 группа (показатели уровня платежеспособности и ликвидности) |

|||||

|

КПЛ1 |

1 |

0,0016 |

0,0045 |

0,0002 |

0,0030 |

|

… |

|||||

|

Σ |

|||||

|

4 группа (показатели деловой активности) |

|||||

|

Коб1 |

0,1858 |

0,3795 |

0,4692 |

1 |

0,2694 |

|

…. |

|||||

|

Σ |

|||||

|

5 группа (показатели рентабельности) |

|||||

|

KR1 |

0,4789 |

0,5883 |

0,2025 |

0,8409 |

1 |

|

…. |

|||||

|

Σ |

|||||

Примечание: составлено авторами.

Таблица 6

Рейтинг отчётного периода

|

Наименование |

2018 |

2019 |

2020 |

2021 |

2022 |

|

1 группа (показатели отдачи используемых ресурсов) |

|||||

|

Σ КО |

|||||

|

2 группа (показатели социальные) |

|||||

|

Σ КС |

|||||

|

3 группа (показатели уровня платежеспособности и ликвидности) |

|||||

|

Σ КПЛ |

|||||

|

4 группа (показатели деловой активности) |

|||||

|

Σ Коб |

|||||

|

5 группа (показатели рентабельности) |

|||||

|

Σ KR |

|||||

|

Всего |

|||||

|

Рейтинг |

|||||

Примечание: составлено авторами.

На следующем этапе многомерного сравнительного анализа стандартные коэффициенты преобразуются в квадратные, что достигается возведением каждого показателя матрицы стандартных коэффициентов в квадрат (табл. 5). При этом по каждой группе показателей добавляется строка балльной суммы квадратных показателей.

Результат суммы рейтинговых показателей по каждой группе дает рейтинговое представление о результативности и эффективности, исходя из максимального значения суммы показателей по каждой группе. Итоговую рейтинговую оценку возможно определить с позиции двух положений (взглядов). В первом случае достаточно определить общую сумму всех итоговых балльных составляющих (табл. 6).

Таким образом, оценка результативности и эффективности торгового бизнеса осуществляется исходя из сложившейся балльной оценки суммы итоговых рейтинговых показателей по каждой выделенной группе (т.е. итоговый максимальный показатель соответствует наивысшей позиции в рейтинге). Использование полученных результатов в практике управления торговым бизнесом возможен на основании интегрированного показателя, который представляется комплексным и объединяет несколько групп показателей, которые были определены в рейтинговой оценке. Интегрированный рейтинговый показатель моделируется с учетом значимости (удельного веса) по каждой группе показателей. Как правило, удельный вес той или иной группы показателей определяется в ходе экспертных дискуссий. При этом авторы склоняются к мнению, что общая сумма удельных весов значимости не может быть больше или меньше единицы. Поэтому вариативность интегрированной модели оценки результативности и эффективности можно моделировать с учетом вариантов видения значимости той или иной группы аналитических показателей. Общая интегрированная модель показателя результативной балльной оценки результативности и эффективности отчетного периода представлена в виде смешанной детерминированной модели результативной зависимости (формула 1).

КИН = Уд1 × Σ КО + Уд2 × Σ КС +

+ Удi3 × Σ КПЛ + Удi4 × Σ Коб +

+ Уд5 × Σ KR, (1)

где КИН – интегрированный итоговый балльный показатель оценки рейтинга исследуемого периода в ряде динамики (например, последние пять лет).

Выводы

Предложенная оценка результативности и эффективности финансово-хозяйственной деятельности экономических систем микроуровня, специализирующихся на торговом бизнесе, является действенным инструментом для выявления тенденций изменения рейтинговой позиции в отчетном периоде по сравнению с прошлыми событиями. Обращаем внимание, что предложенная методика основана на комплексном подходе. При расчете и систематизации системы показателей можно наблюдать динамику изменения базовых расчетных значений. Дальнейшие направления развития научных положений заявленной темы исследования будут в отношении концептуальных положений рассмотренных дефиниций, что предполагает выработку научных подходов к классификации результативности и эффективности, а также сущностных характеристик.

Библиографическая ссылка

Мустафина О.В., Шарапов Ю.В. МЕТОДИКА МНОГОМЕРНОЙ СРАВНИТЕЛЬНОЙ ОЦЕНКИ РЕЗУЛЬТАТИВНОСТИ И ЭФФЕКТИВНОСТИ БИЗНЕСА // Фундаментальные исследования. – 2023. – № 11. – С. 74-81;URL: https://fundamental-research.ru/ru/article/view?id=43521 (дата обращения: 20.05.2024).