При нацеленности на эффективное управление затратами предприятия следует понимать, что только при реализации одного из важных принципов современного финансового менеджмента, а именно целостности системы, можно достичь желаемого результата. Упомянутый принцип заключается в том, что все структурные элементы системы важны только в совокупности и ни один из них не имеет решающего значения сам по себе. Управление затратами представляет собой целенаправленное исследование затрат в отношении их видов, мест и носителей в условиях постоянного контроля уровня затрат и мотивации их снижения и основывается на постоянном анализе затрат предприятия. Обязательным условием повышения эффективности деятельности производственной структуры предприятия является совершенствование существующей или разработка новой системы управления затратами. Система управления затратами представляет собой комплекс взаимосвязанных функций: планирования, контроля, организации, регулирования, мотивации. Поэтому для получения желаемых результатов: повышения эффективности системы управления затратами – необходимо обеспечить эффективность функционирования всех элементов, в том числе системы бухгалтерского учета, которая является информационным обеспечением управления затратами. Совершенствование учета затрат предусматривает объединение учетных и аналитических функций в рамках целостной учетно-аналитической системы.

За последние годы внимание отечественных ученых к управлению затратами и, соответственно, к вопросам его информационного обеспечения, которое формируется за счет учетных данных, значительно возросло. Т.Ю. Кудрявцева и О.О. Кочетова разработали структурную модель управления затратами на основе метода учета затрат по видам деятельности, внедрение которой позволит повысить эффективность финансово-хозяйственной деятельности конкретного исследуемого предприятия [1].

Ю.Д. Кулахметов связывает управление затратами с обеспечением экономической безопасности предприятия и предлагает использовать аутсорсинг [2].

В.А. Мироненко называет отличия затрат в налоговом и бухгалтерском учете, признает необходимость своевременного координирования и регулирования затрат, однако системного подхода к решению проблемы не предлагает [3].

П.А. Ибрагимова считает, что необходимо на предприятиях внедрять современный экономический анализ для постоянного контроля уровня доходов и расходов и снижения рисков [4].

Т.В. Добринова, А.А. Головин, П.И. Почечун анализируют формирование издержек производства на отдельно взятом предприятии для выявления резервов снижения затрат [5].

Таким образом, вопросы организации бухгалтерского учета затрат в соответствии с потребностями принятия управленческих решений нуждаются в систематизации, обобщении и формулировке на этой основе принципиальных подходов к построению системы бухгалтерского учета затрат.

Цель статьи – разработка организационно-методологических подходов к построению учетной системы расходов, исходя из требований современного финансового менеджмента.

Материалы и методы исследования

Бухгалтерский учет на современном этапе развития является единой целостной системой, которая состоит из определенных подсистем. Отражение расходов в финансовом учете требует соблюдения установленных стандартами правил, их признания, обоснованности распределения между отчетными периодами и легитимности включения в состав производственной себестоимости. Разделение единой системы учета на подсистемы (финансовую, управленческую и налоговую) обусловлено проявившимся конфликтом экономических интересов собственников, менеджеров, наемных работников, государственных органов.

Финансовый учет фиксирует информацию о хозяйственной деятельности, в частности о прибыли предприятия, состоянии дебиторской и кредиторской задолженности, размерах финансовых инвестиций, состоянии источников финансирования и т.д. Система учета затрат на предприятии, в зависимости от потребностей пользователей информации, может выполнять три функции. Первая из них удовлетворяет интересы внешних потребителей и связана с расчетом расходов и выпуском продукции за определенный период. Полученные результаты отражаются в финансовой отчетности. Вторая функция заключается в вычислении экономической эффективности отдельных процессов на предприятии. Третья функция заключается в оценке стоимости отдельных операций, продуктов, услуг [6]. Реализация названных функций позволяет управленческому персоналу своевременно получать информацию, необходимую для принятия актуальных решений, то есть обеспечивать внутреннее использование.

С нашей точки зрения, современная система учета затрат в основном сориентирована на решение следующих задач:

− составление финансовой отчетности исходя из требований действующих стандартов учета;

− достоверное калькулирование себестоимости продукции (работ, услуг);

− оценку остатков запасов;

− расчет финансовых результатов деятельности предприятия.

Организационно-методические требования к построению системы учета затрат

|

Подходы к организации учета |

Назначение |

Характеристика |

|

Учет в разрезе мест возникновения и центров ответственности |

Такая организация учета упрощает процесс анализа затрат в разрезе отдельных структурных подразделений предприятия и обеспечивает достаточный уровень аналитичности учета, что положительно влияет на принятие управленческих решений |

Места возникновения затрат представляют собой более детальную группировку затрат, чем центры затрат, которые следует рассматривать как совокупность первичных мест возникновения затрат |

|

Организация учета по уровням управления (оперативный, текущий, стратегический) |

Формирует информационную подоплеку принятия управленческих решений различных типов |

Различные типы управленческих решений (оперативные, тактические, стратегические) требуют выделенной информации, которая отличается степенью точности, масштабом обобщения, составом факторов и пр. |

|

Отображение релевантной информации, необходимой для принятия управленческих решений |

Использование только релевантных данных сокращает объем обрабатываемой информации и упрощает анализ |

Релевантные данные – показатели, которые изменяются при принятии управленческих решений. Нерелевантные данные можно не принимать во внимание при обосновании выбора оптимального из альтернативных вариантов решений |

|

Учет нормативных (стандартных) расходов и отклонений от них |

Поможет внедрить управление по отклонениям с целью минимизации затрат |

Разработка нормативов расходов и приемлемых отклонений от них позволяет учитывать не фактические расходы, а только отклонения от них в разрезе причин и виновников, что позволяет сократить неприемлемые отклонения и уменьшить затраты на производство |

|

Отражение в учете подконтрольных расходов в разрезе центров ответственности |

Позволяет практиковать адресную ответственность руководителей структурных подразделений |

Управление затратами в центрах ответственности требует группировки затрат в зависимости от уровня их управляемости на те, которые контролируются полностью, частично и недостаточно. Исходя из концепции ответственности в процессе бюджетирования следует устанавливать руководителям центров задачи по контролируемым расходам на определенном уровне ответственности |

|

Отображение информации о внутренних и внешних факторах макроокружения предприятия |

Улучшит качество управленческих решений и позволит снизить их рискованность |

B условиях рыночной экономики увеличивается уровень неопределенности внешней среды субъектов хозяйствования, что повышает рискованность принятия управленческих решений. B связи с этим необходим постоянный мониторинг факторов макроокружения, установление закономерностей и прогнозирование соответствующих внешних факторов и их влияния на величину затрат |

|

Формирование данных о расходах в разрезе стадий жизненного цикла предприятия или продукции |

Обеспечит возможность поиска резервов минимизации затрат на всех этапах жизненного цикла |

Величина затрат существенно отличается по стадиям жизненного цикла предприятий и отдельных продуктов: становление, рост, зрелость, старение (спад) и зависит от выбранной общей стратегии развития предприятия |

|

Отображение информации по сегментам деятельности |

Возможно обоснование решений о результативности деятельности отчетных сегментов на основе расчетов уровня достаточности их доходов. Такое дезагрегирование информации позволяет выделить отдельные сегменты, виды продукции, которые определяют результаты деятельности предприятия |

В учетной системе накапливается информации о географических и хозяйственных сегментах – обособленных частях деятельности предприятия по производству и продаже определенного вида продукции в конкретной экономической среде, отличающихся затратами на производство продукции, их распространение, транспортировку в зависимости от каналов сбыта, территориального расположения и пр. |

Примечание: составлено авторами.

Значительно меньше действующая система учета затрат нацелена на укрепление, устойчивое развитие хозяйствующего субъекта, разработку его стратегии, рост экономического и ресурсного потенциала предприятия.

Учетные данные используются в целях управления для:

− определения динамики затрат предприятия;

− минимизации затрат путем сравнения фактических расходов с затратами, предусмотренными в смете;

− получения полных точных данных о деятельности предприятия;

− оптимизации производства по подразделениям;

− поддержания равномерного потока материалов;

− установления затрат по основным функциям управления;

− расчета затрат в разрезе производственных подразделений;

− минимизации затрат на единицу продукции;

− оценки затрат при выборе управленческих решений;

− выявления технических способов и средств измерения и контроля затрат;

− поиска резервов снижения затрат.

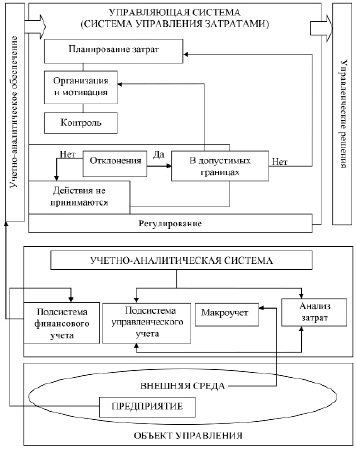

Модель учетно-аналитической системы управления затратами предприятия Источник: составлено авторами

Основные преимущества учетной информации о расходах с точки зрения ее использования в управлении заключаются в том, что она точно показывает, где были произведены траты, создает предпосылки для их сокращения и помогает выявлять подразделения, ответственные за понесенные расходы. Качество учетных данных о затратах оценивается с позиций их пригодности для принятия управленческих решений.

В данной статье применяются общенаучные методы исследования экономических явлений: научное абстрагирование, анализ, синтез, индукция, логический подход.

Результаты исследования и их обсуждение

Исходя из целей и задач системы управления затратами рациональная организация учета затрат должна быть основана на принципах, размещенных в таблице.

Принимая во внимание приведенные в таблице подходы к организации учета, содержащие сущностные их характеристики и требования к качеству информации о затратах предприятия, считаем, что их реализация требует системного подхода к формированию данных, их учету и анализу, что возможно при создании целостной учетно-аналитической системы (рисунок).

Представленная модель позволяет в результате системного подхода к формированию данных, их учету и анализу создать учетно-аналитическую систему, в рамках которой осуществлялось бы систематическое, взаимосвязанное исследование всех бизнес-процессов предприятия; которая бы формировала информационную модель производственно-финансовой деятельности и удовлетворяла информационные потребности органов управления и внешних пользователей. Учет и анализ плотно связаны в этой системе и выступают как единственный инструмент отбора, оценки информации и принятых управленческих решений, контроля их выполнения.

Заключение

Развитие экономического механизма функционирования предприятий требует качественных изменений системы управления затратами. Эффективность системы управления затратами обеспечивается рациональной организацией всех ее составляющих, в том числе учетной системы как информационной базы финансового менеджмента. Формирование учетно-аналитической системы отвечает основным характеристикам современного финансового менеджмента – процессно-ориентированному подходу и бюджетному управлению и позволяет осуществлять эффективное управление расходами, принимая быстрые и качественные управленческие решения.

Библиографическая ссылка

Шарохина С.В., Александрова О.Б., Гусева Н.В. СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ В РАМКАХ УЧЕТНО-АНАЛИТИЧЕСКОЙ СИСТЕМЫ // Фундаментальные исследования. – 2024. – № 2. – С. 37-41;URL: https://fundamental-research.ru/ru/article/view?id=43568 (дата обращения: 19.05.2024).