Наибольшую популярность в экономической литературе получила точка зрения, согласно которой падение курса национальной валюты вызывает рост цен внутри страны, что связано с возникновением инфляционного эффекта переноса цен зарубежных товаров на внутренние цены. Одними из первых работ в этом ключе можно считать труды Р. Дорнбуша, который смоделировал и обосновал суть эффекта переноса валютного курса на цены. Одними из последних эмпирических вариаций открытой зависимости являются модели Дж. Рамони-Перацци, Г. Ромеро, С. Динга, Д. Женга, Т. Сью и М. Ду [1; 2]. Российские авторы также пытались проверить наличие данного эффекта переноса. Работы Е. Соколовой, А. Танасовой, Г. Гадельшиной, Р. Аптелгазиева, М. Тиуновой объясняют суть возникающего эффекта ростом издержек российских компаний, номинированных в иностранной валюте: преследуя задачу поддержания стратегического взаимодействия с зарубежными партнерами, они вынуждены приобретать их продукцию, цены на которую возрастают в связи с процессом относительного удорожания иностранных валют [3–6]. Хотя если учесть, что экономические отношения вовсе не статичны, то можно предположить, что такая неприятная ситуация, как рост издержек, заставит начать процесс импортозамещения, что положительно скажется на отечественных объемах национального производства.

Цель исследования заключается в оценке разработанных эконометрических моделей воздействия динамики валютного курса на ВВП, позволяющей выявить наиболее применимые из этих моделей на практике.

Материалы и методы исследования

Методология исследования в первой части работы представляет собой использование инструментов формальной логики, в частности ретроспективного анализа, который позволил сделать вывод, что эконометрические модели в аспекте изучаемой проблемы эффективны в основном при оценке краткосрочного диапазона времени. Выводы модели во многом определяются текущими социально-экономическими условиями ее построения.

Результаты исследования и их обсуждение

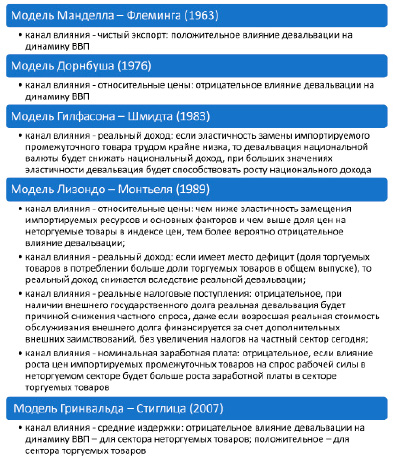

В ходе проведенного исследования была сделана попытка отразить результаты эконометрических исследований как российских, так и зарубежных авторов по рассматриваемой проблематике, проведенные в разные периоды времени. Поскольку наша страна вступила на путь рыночных реформ только в 1990-е гг., что свидетельствует о молодости российской экономики, было принято решение начать анализ с зарубежных моделей по выявлению взаимосвязи динамики валютного курса и ВВП (рисунок).

Все модели являются многофакторными, выстраиваемыми при соблюдении принципа при прочих равных условиях, изменение которых может приводить к смене характера влияния валютного курса на динамику ВВП. Так, например, позитивный эффект от девальвации национальной валюты в форме роста выпуска может быть блокирован такими факторами как:

− высокая доля затрат на комплектующие импортного производства. Если национальное производство предполагает формирование длинных кооперационных цепочек, в которых задействованы зарубежные поставщики, то падение курса национальной валюты приведет к увеличению предельных издержек компании, что отразится на сдвиге графика предложении продукции влево, что, в свою очередь, вызовет падение выпуска. И это падение будет носить устойчивый характер, если эластичность замещения иностранных комплектующих отечественными низкая;

− высокая чувствительность инвестиционного спроса к валютному курсу. В модели К. Ченга доказывается, что девальвация национальной валюты делает заимствование технологий других стран более дорогим [10]. Фирмы в таких условиях сокращают инвестиции, что приводит к падению объемов национального производства. Развивающиеся экономики обладают более высокой чувствительностью инвестиций к изменению валютного курса, чем развитые страны;

− существенные объемы внешних заимствований частного сектора. В трудах М. Матине, Д. Коха, Ф. Лейбовици, М. Шкапа показано, что при больших значениях внешнего долга компаний перед другими странами девальвация становится причиной затруднений в содержании и управлении долгом [11; 12]. Результатом является падение совокупного спроса, а следовательно, и реального равновесного выпуска. Продолжая рассуждения в этом ключе, авторы делают выводы о негативном воздействии удорожания заимствований в иностранной валюте на объемы ожидаемой прибыли, что сказывается и на предложении, усиливая эффект сокращения объемов национального производства;

− несбалансированная структура предпочтений национальных потребителей. Успешность процедуры импортозамещения зависит не только от деятельности производителей, но и от пристрастий национальных покупателей. Если последние предпочитают формировать свою потребительскую корзину в основном из продуктов иностранного производства, то при обесценении отечественной валюты объемы потребления зарубежной продукции будут замещаться медленными темпами за счет действия не эффекта замещения, а эффекта дохода.

Эконометрические модели зарубежных авторов по выявлению характера влияния девальвации национальной валюты на динамику ВВП Источник: составлено авторами по материалам [7–9]

Наличие факторов и условий, способных изменить характер воздействия валютного курса на динамику ВВП, будет лишь свидетельствовать о том, что эконометрические модели, построенные для разных стран в разные периоды времени, вовсе не единообразны, отличаются своей уникальностью. Это свойственно и российским моделям.

Одним из первых российских исследований влияния валютного курса на российский совокупный выпуск была работа О. Дынниковой [13]. Модель представляла собой теоретическую конструкцию, качественный анализ затронул целый ряд внешних факторов, определяющих равновесные значения ВВП и валютного курса. По оценкам О. Дынниковой, в период с 1993 по 1997 г. в России курс национальной валюты рос на фоне увеличения совокупного предложения, что во многом было обусловлено низкими ценами на импортные комплектующие. Совокупный спрос оказался нечувствительным к колебаниям курса национальной валюты. Все это позволило сделать вывод, что между динамикой валютного курса и динамикой ВВП есть корреляция, которая имеет отрицательный характер воздействия.

Исследования О. Дынниковой были продолжены. Совместно с членами Экономической экспертной группы (ЭЭГ) А. Вдовиченко и В. Субботиным пришли к выводу, что начиная с 1995 г. и по 2003 г. воздействие динамики валютного курса на ВВП в отраслевом разрезе неоднозначно [14, с. 3]. Отрасли промышленности выдавали три разновидности реакций на колебания национальной валюты: топливная, лесная, целлюлозно-бумажная, нефтехимическая отрасли и цветная металлургия продемонстрировали сокращение объема выпуска на фоне девальвации рубля, объем производства в пищевой промышленности и машиностроении никак не среагировал на динамику стоимости национальной валюты, в то время как черная металлургия и промышленность нарастили выпуск в условиях обесценения рубля.

Интересно, что в их эконометрической модели степень реакции если и присутствовала, то была слабой, что объясняется неэластичностью объемов выпуска по обменному курсу.

В рамках более поздней вариации разработанной ЭЭГ модели сделано заключение о том, что рост курса национальной валюты на фоне сокращения доли национальных товаров на рынке приводит к росту объема их продаж [15]. Самое удивительное, что констатируется в исследовании ЭЭГ, – это отсутствие какого-либо влияния процесса укрепления рубля на объемы российского экспорта. Проведенные экономико-математические расчеты поставили под сомнение базисный тезис макроэкономики о том, что колебания валютного курса обязательно воздействуют на экспорт и импорт.

Оценка влияния валютного курса на совокупный выпуск на начальном этапе становления российской экономики была осуществлена и В. Конторовичем [16]. Взяв за анализ временной диапазон с 1992 по 2000 г., он пришел к выводу, что рост курса рубля сдерживает развитие национального производства. Эконометрическая модель В. Конторовича качественно отличается от моделей ЭЭГ, если в последних в основу кладутся временные диапазоны со стабильной политической ситуацией, с не сильно разнящейся валютной политикой Центрального банка РФ, то у В. Конторовича проанализирован временной ряд максимальной длины, что позволило выявить коинтеграцию между реальным курсом и ВВП. По данным модели, рост валютного курса на 1 % приводил к уменьшению относительных показателей объемов национального производства на 0,2 %.

В экономической литературе есть работы, посвященные анализу влияния динамики не реального валютного курса, а его отклонений от оптимального значения. Переоцененность рубля означает, что девизное значение курса превосходит оптимум, недооцененность, напротив, демонстрирует отставание курса рубля от оптимального значения, которое не имеет единой методики расчета, и в работах разных авторов можно встретить как разные показатели оптимума, так и выводы по поводу воздействия этих состояний на экономический рост. По мнению И. Прилепского, переоцененный курс национальной валюты негативно сказывается на объемах национального производства [17]. Оптимальный параметр валютного курса определяется как соответствующий темпам общественной производительности труда, свойственным экономике в стадии ее развития.

Удивительно, но А. Клепач, О. Березинская, Д. Лепетиков, В. Миронов, О. Осипова, С. Пухов и С. Смирнов приходят к совершенно противоположному выводу относительно переоцененности девизного курса национальной валюты [18]. В основу их анализа положено изучение воздействия на курсообразование денежных и неденежных детерминант. Решение о переоцененности или недооцененности валюты определяется путем соотношения значений курса с паритетом покупательной способности. Подробно рассмотрев особенности функционирования российского валютного рынка в 2000–2001 гг., они делают заключение, что стимулом к развитию финансовой составляющей экономики, как и экономики в целом, является девальвация рубля. Только заниженный курс национальной валюты может определить пусть и невысокие, но стабильно растущие темпы экономического роста.

На базе теории паритета покупательной способности выстраивается и эконометрическая модель С. Дубовского [19]. Соотнося внутренние и мировые цены товаров, являющихся объектами международной торговли, автор приходит к выводу о наличии положительного влияния на объемы выпуска девальвации рубля. Недостатком эконометрической модели С. Дубовского является ее построение на базе нестационарных данных. Проверка на стационарность и коинтеграцию рядов проигнорирована, что позволяет поставить полученные автором результаты под сомнение.

В исследовании П. Кадочникова, С. Синельникова-Муралева и С. Четверикова математически интерпретирована ситуация, возникшая на валютном рынке с конца 1998 г., ознаменовавшая процесс укрепления рубля, который существенным образом повлиял на объемы экспорта и импорта [20, с. 12–23]. Выяснилось, поскольку скорость замещения российских товаров импортными определяется значением реального валютного курса, то при эластичном по доходу совокупном спросе, который наблюдался в рассматриваемый временной диапазон, удорожание рубля на 1 % приводит к тому, что эффект вытеснения отечественных товаров импортными становится равным 0,765 %. Схожие выводы демонстрируют и расчеты А. Кудрина и Е. Гурвича [21]. Укрепление национальной валюты негативно сказывается на росте реальных объемов национального производства. В то же самое время данный процесс несет и положительные эффекты в форме вытеснения иностранной валюты с российского валютного рынка. Банки, предприятия, занятые реальной производственной деятельностью, население начинает предпочитать иностранным валютам российский рубль, что замедляет скорость его обращения и положительно сказывается на инфляционных ожиданиях. Темпы инфляции снижаются, в целом блокируя увеличение цен не только российских, но и зарубежных товаров.

Работы Ф. Картаева и В. Тубденова, посвященные оценке влияния валютного курса на динамику ВВП, выстраиваются на диапазоне данных между двумя финансовыми кризисами 1998 и 2008 гг. [22; 23]. По мнению ученых, снижение курса рубля в этот период благотворно сказалось на реальных объемах национального производства. Было установлено, что падение национальной валюты на 1 % вызывает рост реального ВВП на 0,66 %. Исследовав воздействие динамики валютного курса на отраслевые объемы, автор пришел к выводу, что российские экспортеры не сильно реагируют на колебания курса. Между реальным курсом рубля и объемами добывающей промышленности зависимость носит незначимый характер, чего не скажешь об обрабатывающей промышленности. Обесценение рубля выступает в качестве стимула к наращиванию объемов производства в этой отрасли. Об этом же говорит и описанное ранее исследование А. Вдовиченко, О. Дынниковой и В. Субботина.

Вопрос влияния валютного курса на динамику ВВП после кризиса 2008 г. не только не потерял своей актуальности, но и приобрел особую значимость. Турбулентность экономических процессов, их взаимосвязанность, санкционное давление заставляют учитывать при построении эконометрических моделей еще большее количество факторов. Усложнение объясняется еще и наличием двустороннего воздействия как динамики валютного курса на ВВП, так и колебаний объемов совокупного выпуска на курсообразование. По мнению Г. Оганесяна, в соответствии с тестом Гранжера 5 % изменение нефтяных цен и объемов промышленного производства оказывают значимое воздействие на динамику курса национальной валюты, которая, в свою очередь, определяет темпы прироста денежной массы, а также объемов экспорта и импорта [24]. А как известно, чистый экспорт является важным слагаемым при определении ВВП методом по расходам, то есть возникла ситуация, когда динамика валютного курса и колебания ВВП стали взаимоопределяющими параметрами.

Конечно, в долгосрочной перспективе игнорировать наличие взаимного влияния макропараметров друг на друга нельзя. Однако в краткосрочном временном диапазоне придется признать ключевую роль за валютным курсом. Он в той или иной степени определяет динамику реальных объемов национального производства. Сами же эти объемы, а точнее их рост или падение, не провоцируют валютные колебания. На курс валюты существенное воздействие оказывают изменения спроса и предложения на нефтяном рынке. В исследовании В. Бадасена рост нефтяных цен на 1 долл. США через канал потока заявок на покупку и продажу энергоносителя вызывает снижение курса рубля к доллару США на 6 коп., что свидетельствует об эластичности номинального курса национальной валюты по цене на нефть [25]. Выстраивая длинную логическую цепочку взаимозависимостей, придется признать, что изменение числа продавцов и покупателей на внутреннем нефтяном рынке, так же как и процесс «параллельного переставления» заявок ими, определяет курс рубля, лишний раз подтверждая, что определение ценности национальной валюты является отражением механизма формирования ожиданий инвесторов.

Одним из самых распространенных вариантов моделирования зависимости динамики ВВП от колебаний валютного курса является построение единственного уравнения регрессии. Он применяется и до сих пор, хотя уже в середине 1980-х гг. К. Симсом был разработан новый подход, базирующийся на расчете корреляции между задействованными в модели переменными, что давало возможность построить динамическую структуру связей между детерминантами – векторную авторегрессионную модель VAR. Сегодня этот метод моделирования претерпел существенные изменения, оценка воздействия одних макроэкономических показателей на другие осуществляется с помощью структурных ad-hoc векторных авторегрессионных моделей SVAR или динамических стохастичных моделей общего равновесия DSGE. DSGE на самом деле являются разновидностью SVAR и легко к ним сводимы [26; 27].

Основатель теории авторегрессии К. Симс уверен, что модернизация его подхода математического описания зависимостей излишня, SVAR и DSGE накладывают обилие дополнительных ограничений, что делает их громоздкими и порой сложно интерпретируемыми. С ним согласна М. Кавичиоли, она утверждает, что усложнения в форме построения ad-hoc моделей могут быть лишь дополнением к базовой модели VAR, поскольку именно она дает более полное представление о протекающем макроэкономическом процессе и выступает, следовательно, в форме бенчмарк-модели проверки целесообразности наложения дополнительных ограничений [28].

В российской экономической литературе векторные регрессии не так часто применялись для оценки степени воздействия валютного курса на динамику объемов национального производства. Одной из первых попыток была эконометрическая модель Т. Евдокимовой, А. Зубарева и П. Трунина, в которой анализировался продолжительный временной промежуток с 2002 по 2013 г. [29, с. 5]. Оценка импульсных функций не подтвердила гипотезу о влиянии валютного курса на динамику ВВП. Причина неоднозначности результатов кроется в разнонаправленном действии двух эффектов. С одной стороны, девальвация рубля отразилась на увеличении чистого экспорта, с другой, выросли издержки отечественных производителей, использующих в своей деятельности иностранные комплектующие, а также увеличилось бремя долга, выраженного в иностранной валюте, в итоге выпуск оказался нейтральным к колебаниям валютного курса. В отраслевом разрезе выводы, вытекающие из эконометрической модели, более конкретные, импортозависимые отрасли сократили объемы выпуска, в то время как отрасли с небольшой долей зарубежных промежуточных продуктов его нарастили.

Одной из последних российских работ, посвященных экономико-математическому моделированию с использованием векторной авторегрессии для выявления зависимости между колебаниями валютного курса и динамикой ВВП, является статья П. Бадасена, Ф. Картаева и А. Хазанова [30]. Они построили ad-hoc SVAR-X-модель, идентифицирующую шоки с помощью рекурсивных ограничений. Их модель выстраивалась с учетом разных типов спецификаций, например реальная процентная ставка высчитывалась с учетом разных значений инфляционных ожиданий. В основу модели были положены данные Росстата и Центрального банка Российской Федерации. Порядок авторегрессии был выбран исходя из критериев Ахаике и Ханнана – Куинса (AIC, HQ). Тест множителей Лагранжа явился тем инструментом, с помощью которого была протестирована автокорреляция в остатках. Модель дала следующий результат. Особенно ярко проявлялись импульсные отклики на месячные показатели, то есть шоки валютного курса по месяцам существенно воздействовали на объемы выпуска. В долгосрочной перспективе ситуация выглядит несколько иначе, воздействие присутствует, но слабое, отклик достиг наивысших значений только по показателям индекс отраслей, производящих продукцию для внутреннего потребления, и на экспорт, а также индекс с незначительной долей затрат на импортные комплектующие.

Заключение

В ходе проведенного исследования был выявлен ряд важных моментов. Снижение курса рубля очень слабо отражается на индексе базовых отраслей в целом, индексе отраслей с высокой долей импорта, индексе промышленного производства, что заставляет этот фактор рассматривать как незначимый. Положительный эффект возникает только в экспортоориентированных отраслях, чья конкурентоспособность вырастает в случае падения национальной валюты. Полученные выводы подтверждаются эконометрическими моделями, проверяющими наличие зависимости между колебаниями валютного курса и динамикой ВВП. Не стоит забывать и о возникновении негативного эффекта от девальвации рубля в форме торможения инвестиционной активности, что лишний раз подчеркивает как сложность построения самих моделей в разрезе отбора факторов воздействия, так и неоднозначность интерпретации полученных результатов. На данном этапе в сложившихся условиях становится ясным лишь одно: резкое снижение курса национальной валюты вряд ли может вызвать реальный положительный отклик совокупного объема.

Библиографическая ссылка

Кузьмина О.Ю., Репина Е.Г. ВЛИЯНИЕ ДИНАМИКИ ВАЛЮТНОГО КУРСА НА ОБЪЕМЫ НАЦИОНАЛЬНОГО ПРОИЗВОДСТВА: РЕТРОСПЕКТИВНЫЙ АНАЛИЗ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ // Фундаментальные исследования. – 2024. – № 3. – С. 24-30;URL: https://fundamental-research.ru/ru/article/view?id=43576 (дата обращения: 19.05.2024).