На данный момент времени экономика во всем мире носит нестабильный и постоянно изменяющийся характер, это касается валютных изменений, импортных ограничений, сокращения числа партнеров за рубежом, отсутствия или нехватки ресурсов в стране-производителе. Данное обстоятельство подталкивает руководство искать новые инструменты управления для повышения конкурентоспособности предприятия.

Актуальность темы заключается в том, что большинство российских организаций сталкиваются с такой проблемой, как отсутствие эффективной системы финансового планирования. Следствием этого является снижение эффективности использования ресурсов предприятия, что приводит к замедлению темпов стратегического развития.

Целями данной работы являются определение сущности и роли финансового планирования в качестве инструмента стратегического управления, а также анализ существующих систем бюджетирования на предприятиях.

Материалы и методы исследования

Теоретическую и методологическую базу исследования составили труды отечественных авторов по проблемам бюджетирования на предприятиях. В ходе работы были использованы такие методы, как: анализ, графический, сравнительный и метод дедукции.

Результаты исследования и их обсуждение

Финансовое планирование – это процесс определения целей, разработки стратегий и планов действий для достижения финансовой устойчивости и благополучия предприятия [1]. Основными целями финансового планирования представляются обеспечение финансовой стабильности и достижение поставленных целей предприятия. Главным элементом планирования является система бюджетирования, которая позволяет эффективно управлять ресурсами и финансами предприятия, а также оптимизировать затраты.

Одной из главных причин неэффективности системы финансового планирования является отсутствие точной информации о финансовом состоянии предприятия, прежде всего у руководителей. В большинстве российских предприятий финансовое планирование носит только формальный характер и данные бюджетов используются для контроля определенных, наиболее проблемных участков, таких как дебиторская задолженность.

По сей день некоторые организации ставят перед собой цель максимально использовать производственные мощности, то есть стараются выпустить максимальный объем продукции, не думая при этом об оптимизации затрат, спросе на товары, отдаче от капиталовложений и т.д. Система финансового планирования в таких организациях ориентирована на планирование производственной деятельности, а не на планирование финансовых результатов.

В условиях экономической нестабильности необходимо уметь анализировать большие объемы данных, проводить углубленный и разносторонний анализ операционной и экономической деятельности, который позволит принимать наиболее рациональные управленческие решения, подходящие для определенной ситуации [2].

Для координации процесса производства требуется иметь точный прогноз, на основании которого вышестоящее руководство сможет оценить общую ситуацию на рынке и задать необходимое направление деятельности предприятия с учетом всех рисков.

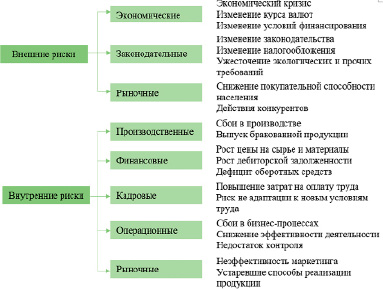

Финансовые риски можно рассмотреть с нескольких сторон: с одной стороны – это вероятность потери прибыли, с другой – потери финансовых ресурсов, а с третьей – это возможность получить прибыль при благоприятной конъюнктуре.

Рис. 1. Внутренние и внешние риски предприятия

В целом риски можно разделить на две группы: внешние и внутренние (рис. 1). Основываясь на показателях за 2022 и 2023 гг., можно сказать, что было жесткое давление на большинство предприятий. Большое влияние на эффективность деятельности оказали спад в экономике, инфляция, изменения валютных курсов, санкции.

Не имея отлаженной системы бюджетирования, руководитель не сможет сформулировать стратегию развития предприятия, что приведет к отсутствию понимания общей цели предприятия между сотрудниками. Решением данных проблем является внедрение системы бюджетирования, ориентированной на достижение стратегических целей.

По мнению В.В. Бочарова, бюджетирование – это процесс разработки и формирования плановых бюджетов, объединяющих планы руководства предприятия и, в первую очередь, производственные, маркетинговые и финансовые планы [3]. Бюджетное планирование предполагает разработку трех бюджетов предприятия (операционного, финансового и инвестиционного), которые в совокупности представляют общий генеральный бюджет [4].

Среди основных целей системы бюджетирования можно выделить следующие:

− информационное обеспечение принимаемых стратегических и управленческих решений [5];

− планирование финансово-хозяйственной деятельности предприятия;

− повышение финансово-экономической эффективности и устойчивости предприятия путем улучшения взаимодействия между структурными подразделениями организации [6].

Интеграция системы ключевых показателей эффективности (Key Performance Indicators – KPI) и бюджетирования в единый инструмент стратегического управления позволяет построить четко определенную иерархию целей системы бюджетирования и предприятия в целом. Сбалансированная структура дерева целей обеспечивает согласованность результатов на каждом уровне, а также повышает эффективность использования ресурсов. Примерная схема дерева целей KPI представлена на рисунке 2.

Рис. 2. Дерево целей KPI стратегического управления предприятием

Финансовое планирование дает возможность проанализировать и спрогнозировать объем продаж, затрат, производства в стоимостном и натуральном выражении, а также оценить пути реализации стратегических планов организации на будущие периоды, в то время как производственное планирование определяет объем производства и продаж в натуральном выражении для формирования необходимой ресурсной базы.

К функциям финансового планирования можно отнести:

− выявление способов увеличения доходов организации и их мобилизацию;

− обеспечение организации ресурсами и их рациональное использование;

− обеспечение взаимоотношений с финансовыми структурами;

− определение способов эффективного капиталовложения;

− контроль за финансовым состоянием предприятия, его платеже- и кредитоспособностью;

− сохранение заинтересованности акционеров и инвесторов.

Правильно подобранная система способствует сокращению сроков составления бюджетов, дает возможность анализировать эффективность выполнения своих обязанностей для всех сотрудников и подразделений предприятия [7]. Руководителям организаций становится проще контролировать деятельность, появляется возможность решить проблемы до их появления, так как прогнозируются возможные риски в перспективе и проводятся мероприятия по их ликвидации, что повышает эффективность использования всех ресурсов.

Финансовое планирование решает такие стратегически важные задачи, как:

− формирование информационной базы о деятельности компании;

− повышение эффективности и обоснованности использования ресурсов;

− повышение уровня ответственности каждого руководителя всех подразделений за использование активов предприятия;

− предоставление возможности оценить инвестиционную и финансовую привлекательность организации;

− повышение корпоративной и финансовой «прозрачности» организации;

− мотивация сотрудников на достижение стратегических целей предприятия.

Проведение SWOT-анализа позволит выявить основные факторы, которые необходимо учесть при внедрении системы бюджетирования на предприятии (табл. 1).

Проанализировав опыт использования системы бюджетирования в крупных волгоградских организациях, можно определить некоторые особенности ее внедрения. Главным документом в системе бюджетирования является генеральный бюджет, который включает в себя три группы бюджетов: операционный, финансовый и инвестиционный. При этом иногда инвестиционный бюджет относится к финансовому. Наполненность каждой группы бюджетов формируется для каждого предприятия индивидуально, исходя из его бюджетного регламента, вида деятельности, размеров организации и многих других факторов. Приведенные виды бюджетов позволяют оценить финансовые показатели организации в конце определенного периода, а также эффективность выполнения управленческих решений без детального внедрения в деятельность предприятия и «цифры».

Таким образом, финансовое планирование освобождает вышестоящее руководство от необходимости детально контролировать деятельность сотрудников организации и принимать за них решения. Основой задачей руководства становится направлять нижестоящих сотрудников на достижение целей предприятия, формулировать им задачи и контролировать их исполнение.

Таблица 1

SWOT-анализ системы бюджетирования

|

Сильные стороны |

Слабые стороны |

|

1) Управление финансами на основе разделения бюджетов дает возможность контролировать расходы и доходы; 2) Способствует планированию и достижению целей предприятия; 3) Повышает прозрачность предприятия |

1) Неточность данных может привести к ошибкам в планировании; 2) Сложность учета всех рисков, влияющих на финансовое состояние организации; 3) Необходимость частого обновления данных |

|

Возможности |

Угрозы |

|

1) Внедрение IT-технологий для автоматизации процесса бюджетирования; 2) Привлечение инвестиционных и финансовых проектов |

1) Экономическая нестабильность может повлиять на исполнение бюджета; 2) Недостаток знаний у сотрудников в сфере финансового управления может привести к ошибкам в бюджете; 3) Конкуренция и законодательство усложняют процесс бюджетирования |

Таблица 2

Риски процесса бюджетирования на примере промышленных предприятий

|

АО «КАУСТИК» |

АО «Корпорация Красный октябрь» |

АОр НП «Конфил» |

|

Ужесточение экологического регулирования |

||

|

Изменение курса валют |

||

|

Нарушения в управлении складскими запасами |

||

|

Убытки из-за неправильного учета затрат, себестоимости продукции |

||

|

Ошибки в процессе финансового и производственного планирования |

||

|

Ошибки при принятии управленческих решений |

||

|

Недостаток или потеря информации, необходимой для планирования деятельности |

||

|

Неэффективный менеджмент и маркетинг |

||

Таблица 3

Изменение производительности труда специалиста по продажам и клиентскому сервису

|

Вид операции |

Средняя продолжительность выполнения операции, мин |

Экономия времени, мин |

Повышение производительности, % |

|

|

До внедрения |

После внедрения |

|||

|

Прием заказов |

10 |

4 |

6 |

150 |

|

Обработка заказов |

5 |

2 |

3 |

150 |

|

Контроль сроков сделки |

15 |

6 |

9 |

150 |

|

Ответы на вопросы |

15 |

5 |

10 |

200 |

|

Итого |

60 |

22 |

38 |

173 |

В таблице 2 приведены примеры рисков, которые могут возникнуть на предприятиях во время процесса бюджетирования.

Для снижения появления рисков и ошибок во время финансового планирования необходимо автоматизировать систему бюджетирования.

На предприятии АО «КАУСТИК» используется отечественная программа автоматизации системы бюджетирования «КИС: Бюджетирование». В целом данная система подходит для средних и крупных промышленных предприятий. Программа решает большую часть проблем, представленных в таблице 2, но с течением времени требует замены, так как средняя «продолжительность жизни» систем при динамичном развитии предприятия составляет 3–5 лет.

На анализируемых предприятиях можно рекомендовать внедрить такое ПО, как «Форсайт. Бюджетирование», являющее продуктом импортозамещения и аналогом SAP BPC и Oracle Hyperion Planning. Плюсами программы являются быстрое внедрение и расчеты в реальном времени благодаря технологии in-memory OLAP. Форсайт решает задачи стратегического планирования и бюджетирования в организациях с любой отраслевой принадлежностью и сложностью организационной структуры. Внедренная система исключает риск получить неточную информацию, обусловливает своевременное предоставление и обновление данных для руководства, а также способствует быстрому принятию стратегически важных решений.

Для клиентской поддержки и увеличения продаж в онлайн-каналах можно использовать платформу «salebot», на которой есть возможность создания чат-бота любой сложности, CRM-система для управления взаимоотношениями с клиентами. При этом становится возможным отслеживать работу менеджеров для оценки KPI, а анализ эффективности работы каналов обращения позволяет определить наиболее популярный вариант сбыта продукции.

Для оценки эффективности внедрения чат-бота, разработанного с помощью платформы «salebot», используем значение ожидаемого экономического эффекта, который позволяет определить рациональность финансирования. В таблице 3 представлены результаты изменения производительности труда специалиста по продажам и клиентскому сервису после внедрения чат-бота в процентном выражении.

Таким образом, внедрение чат-бота позволить повысить производительность труда специалиста на 173%. При среднегодовой зарплате в 58 тыс. руб. экономия от повышения производительности 5 сотрудников составит 6 020 тыс. руб. Себестоимость разработки чат-бота составляет 398 тыс. руб., при этом 167 тыс. руб. – это стоимость годовой подписки на платформу.

Экономический эффект от внедрения чат-бота составляет 5 960 тыс. руб. Годовая экономия составляет 6 020 тыс. руб., при затратах на внедрение – 398 тыс. руб.

Замена устаревшей программы бюджетирования на «Форсайт. Бюджетирование» позволит увеличить эффективность деятельности руководителей на 25%. При среднегодовой выплате зарплаты руководителям в размере 853 000 тыс. руб. экономия от повышения производительности труда составит 213 000 тыс. руб. Затраты на внедрение составляют около 3 000 тыс. руб., тогда экономические эффект от внедрения новой программы – 212 800 тыс. руб.

Заключение

Анализ систем бюджетирования крупных компаний также показал, что в условиях рыночной конъюнктуры организациям необходимо концентрироваться на стратегическом управлении и планировании финансово-экономической деятельности.

Система финансового планирования в любой организации является первым шагом на пути становления финансового менеджмента, дающего возможность развития стратегического управления. Разработка эффективного плана производства и оптимизации затрат, снижение издержек производства, повышение финансовых показателей, корректировка стратегических планов и бизнес-процессов служат ключевыми задачами, которые решает бюджетирование, являясь элементом финансового планирования.

Библиографическая ссылка

Криворотова С.А., Воротилова О.А., Красицкая К.А., Лысенкова К.С. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ КАК ИНСТРУМЕНТ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ // Фундаментальные исследования. – 2024. – № 4. – С. 48-53;URL: https://fundamental-research.ru/ru/article/view?id=43593 (дата обращения: 19.05.2024).