В теории и практике предлагаются и используются всевозможные классификации затрат [4, с. 10; 6, с. 9; 7, с. 52; 8, с. 38; 9, с. 21], каждая из которых зависит от предназначения информации (для внешних и внутренних пользователей), различных целей таких классификаций и направлений систем планирования, учета, анализа и контроля затрат.

Ивашкевич В.Б. придерживается группировки затрат по элементам и статьям калькуляции, причем к критериям группировки затрат относит следующее [2]: группировка расходов по видам издержек; группировка расходов по местам их формирования: цехам, участкам, центрам ответственности; группировка расходов по объектам калькулирования: видам продукции, работ, услуг.

И.Г. Кондратова в зависимости от контроля затрат выделяет регулируемые и нерегулируемые затраты [3]. Также автор выделяет альтернативные затраты – это затраты вследствие неиспользования возможностей, означающие упущенную выгоду, когда выбор одного действия исключает появления другого действия.

Гончаренко Г.В. в своей работе выделяет классификацию затрат, в основу которой положены функции управленческого учета [1]. Автор считает, что функции управленческого учета можно представить в виде двух подсистем:

- обеспечивающие организацию информационных потоков, где происходит формирование учета, диагностика, и прогнозирование затрат;

- определяющие содержание информационных потоков, где происходит организация контроля затрат, их регулирование, и процесс принятия управленческих решений.

Данный подход предусматривает взаимосвязь определенной группы затрат с функциями управленческого учета.

Таким образом, большое значение для правильной организации учета затрат имеет их научно обоснованная классификация, которая позволяет выявить объективно существующие группы затрат, процессы формирования издержек и взаимоотношения между их отдельными частями, а также целенаправленно осуществлять эффективное управление производственным процессом. Целью данного исследования является дополнение признаков классификации затрат в управленческом учете в зависимости от формируемой прибыли.

Результаты исследования и их обсуждение

В целях формирования реального финансового результата в организации считаем целесообразным дополнить классификационные признаки по группировке затрат в зависимости от вида формируемой прибыли. При формировании бухгалтерской и экономической прибыли (убытка) затраты необходимо классифицировать так, как представлено в таблице.

Классификация затрат в зависимости от формируемой прибыли*

|

Группировка затрат |

Классификационный признак |

Виды затрат |

Подвиды затрат |

|

В зависимости от формируемой прибыли |

При формировании бухгалтерской прибыли |

1. Трансформационные затраты; |

Переменные |

|

Постоянные |

|||

|

2. Трансакционные затраты (явные); |

Затраты поиска информации и ведения переговоров |

||

|

Затраты измерения |

|||

|

Затраты спецификации и защиты прав собственности |

|||

|

Затраты оппортунистического поведения |

|||

|

Прочие трансакционные затраты |

|||

|

При формировании экономической прибыли |

1. Трансформационные затраты; |

Переменные |

|

|

Постоянные |

|||

|

2. Трансакционные затраты (явные); |

Затраты поиска информации и ведения переговоров |

||

|

Затраты измерения |

|||

|

Затраты спецификации и защиты прав собственности |

|||

|

Затраты оппортунистического поведения |

|||

|

Прочие трансакционные затраты |

|||

|

3. Неявные трансакционные затраты |

Потери, упущенная выгода |

Примечание. * – авторская классификация затрат.

При формировании бухгалтерской прибыли все затраты считаем целесообразным классифицировать на две большие группы: трансформационные затраты и явные трансакционные затраты.

Под трансформационными понимаются затраты, которые непосредственно связаны с производством продукции, то есть это затраты, связанные с изменением или воспроизводством физических характеристик благ. Под трансакционными понимаются расходы по налаживанию обменных соглашений и отношений как внутри организации, так и внешних взаимодействий [5]. Явные трансакционные затраты ‒ это фактические трансакционные затраты в денежной форме, которые отражены в учете.

В свою очередь трансформационные или производственные затраты могут быть как постоянными, так и переменными. Мы считаем целесообразным классифицировать явные трансакционные затраты по общепринятой классификации: на затраты поиска информации и ведения переговоров, измерения, спецификации и защиты прав собственности, оппортунистического поведения и прочие.

Помимо трансформационных и явных трансакционных затрат на формирование экономической прибыли влияют неявные трансакционные затраты (потери, упущенная выгода). Неявные трансакционные затраты – это такие затраты, которые носят скрытый, неявный характер.

Потери – это утрата того, чем предприятие располагало: готовой продукции, материалов, иных материальных ценностей, и затраты, понесенные в результате утрат, затраты, вызванные организационно-хозяйственными недостатками или не зависящими от предприятия причинами, в результате которых не была произведена продукция. К потерям также относятся внутренние разногласия и трения между сотрудниками.

Упущенная выгода ‒ это затраты, связанные с выбором альтернативных вариантов (принятие неэффективных управленческих решений, планов, заключенных договоров с экономическими субъектами). Под упущенной выгодой действующее гражданское законодательство России понимает неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено. К упущенной выгоде относится прибыль, не полученная в результате уменьшения объема производства или реализации продукции, изменения ассортимента изготовленной продукции, снижения ее качества, в результате расхождения сроков реализации, цен и качественных показателей.

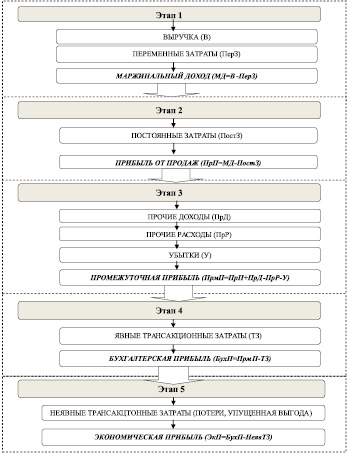

Так как, согласно представленной классификации затрат формируется бухгалтерская и экономическая прибыль (убыток), то необходимо обосновать их формирование и взаимосвязь друг с другом. На рисунке отражено формирование экономической прибыли в организациях.

Блок-схема формирования бухгалтерской и экономической прибыли организации

На первом, втором и третьем этапах формируются маржинальный доход, прибыль от продаж и промежуточная прибыль. На четвертом этапе формируется бухгалтерская прибыль.

Бухгалтерская прибыль ‒ это разница между доходами (выручка от продаж, прочие доходы) и расходами организации (переменные, постоянные затраты, прочие расходы, убытки, трансакционные затраты), которые отражаются в учете и подтверждаются бухгалтерскими документами. Для экономических интересов собственников, а также для обеспечения интересов организации и ее развития необходимо знать такой показатель, как экономическая прибыль. Считается, что экономическая прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В данном исследовании под дополнительными расходами мы понимаем неявные трансакционные затраты (потери, упущенная выгода).

С точки зрения оценки эффективности, показатель экономической прибыли позволяет получить более полное, по сравнению с показателем бухгалтерской прибыли, представление об эффективности использования организацией имеющихся активов.

Заключение

Таким образом, исходя из всего вышесказанного, под экономической прибылью в данной работе понимается реальная прибыль организации, оставшаяся в распоряжении после вычета из бухгалтерской прибыли всех неявных трансакционных затрат – потерь (как учитываемых так и не учитываемых, внешних, внутренних), упущенную выгоду (внешнюю, внутреннюю).

Формирование экономической прибыли имеет стратегическое значение и определяет эффективность организаций. Экономическая прибыль позволяет не только развивать финансово-хозяйственную деятельность организаций, но и покрывать инвестиционные риски и удовлетворять различные социальные потребности.

Рецензенты:

Стукач В.Ф., д.э.н., профессор кафедры менеджмента и маркетинга, ФГБОУ ВПО «Омский государственный аграрный университет имени П.А. Столыпина», Институт экономики и финансов, г. Омск;

Рогатнев Ю.М., д.э.н., профессор, проректор по учебной (образовательной) деятельности, ФГБОУ ВПО «Омский государственный аграрный университет имени П.А. Столыпина», г. Омск.

Работа поступила в редакцию 02.06.2014.