Для разработки бюджета компании, проведения аудита с целью корректировки маркетинговой стратегии компании строится прогноз продаж фирмы. Для решения этих задач необходимо построение помесячного прогноза продаж (товарооборота, выручки) на год [6]. Для построения прогноза используется временной ряд товарооборота за предшествующие периоды деятельности компании. Поскольку в данном ряду практически всегда присутствует сезонная компонента, а период сезонных колебаний – 12 месяцев, для корректного учета сезонности необходимо иметь временной ряд длиной не менее 3–4-х лет.

Еще одной проблемой прогнозирования продаж является их изменчивость с течением времени, что особенно актуально после кризиса 2008 г. Последние зафиксированные значения временного ряда являются значительно более значимыми, чем предыдущие. Таким образом, влияние на прогнозируемые значения в большей степени оказывают последние наблюдения. В этой связи для анализа временных рядов целесообразно использовать адаптивные методы прогнозирования и, в частности, модель авторегрессии и проинтегрированного скользящего среднего (ARIMA) Бокса ‒ Дженкинса [5]. Адаптивные методы прогнозирования взвешивают исходные данные и придают наибольший вес последним наблюдениям.

Целью приведенного ниже исследования является апробация модели ARIMA в качестве инструмента среднесрочного прогнозирования продаж для предприятий различных сфер деятельности. Исходными данными является помесячный временной ряд товарооборота за несколько последних лет. В исследовании были построены годовые прогнозы продаж компаний, представленных на рынке промышленной электротехники (продажи по всей компании), строительных материалов (продажи компании по одной товарной группе) и периодической печатной продукции (продажи торговой точки). Прогнозы строились с помощью статистического пакета IBM SPSS Statistics.

Прогнозирование продаж промышленной электротехники

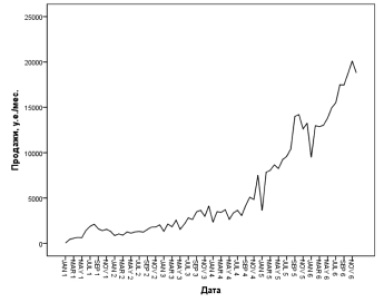

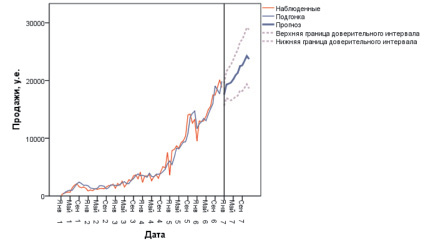

В 1-м случае строится прогноз продаж электротехнической компании на основании помесячных данных о продажах за 6 лет. Этот период характеризовался серьезным изменением макросреды (рис. 1).

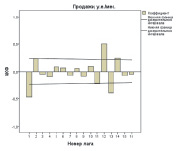

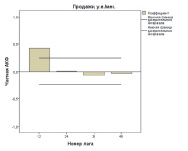

Первоначально может показаться, что тенденция данного временного ряда соответствует параболической или экспоненциальной кривой роста, но более детальное изучение позволяет определить точку перелома – август 4-го года, после которого динамика роста дохода становится более интенсивной, а амплитуда сезонных колебаний значительно увеличивается. Для построения прогноза воспользуемся методом ARIMA. Наличие линейного тренда вызывает необходимость применения дифференциации с соответствующим единичным лагом d = 1, для получения стационарного ряда. Для первоначальной настройки параметров модели требуется рассмотреть автокорреляционную и частную автокорреляционную функцию (АКФ и ЧАКФ) продифференцированного ряда. Необходимо проанализировать лаги, включающие несколько периодов сезонных колебаний, для того, чтобы сделать заключения по сезонным параметрам модели (рис. 2).

Рис. 1. Динамика помесячных продаж электротехнической компании

Поскольку АКФ равномерно убывает, а ЧАКФ имеет выбросы на 1-м лаге, можно предложить следующие начальные значения модели: регулярный и сезонный показатели авторегрессии равны единице p = Ps = 1, регулярный и сезонный показатели скользящего среднего равны нулю q = Qs = 0, дифференциация с единичным лагом d = 1. После проведения расчетов была получена статистически значимая модель, на основании которой был построен прогноз с доверительными интервалами при уровне конфиденциальности 0,95 (рис. 3).

Для разработки бюджета желательно получить доверительные интервалы для разработки различных сценариев развития: от пессимистичного до оптимистичного.

Для оценки адекватности модели необходимо проанализировать ряд остатков. АКФ и ЧАКФ остатков позволяют сделать предположение, что автокорреляция остатков практически отсутствует и, следовательно, остатки имеют случайный характер, что говорит о хорошей адекватности полученной модели.

|

Лаги |

АКФ |

ЧАКФ |

|

Несезонные |

|

|

|

Сезонные |

|

|

Рис. 2. Автокорреляционная и частная автокорреляционная функция продифференцированного ряда продаж электротехнической компании

Рис. 3. Прогноз продаж электротехнической компании на год

Прогнозирование продаж стройматериалов

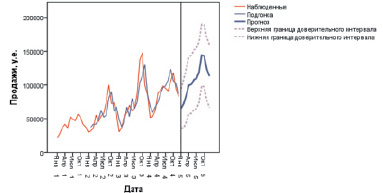

Во 2-м случае прогнозируются продажи строительных облицовочных материалов торговой компании по одной товарной группе на основании помесячных данных о продажах за 4 года.

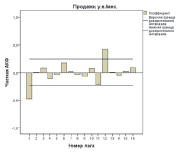

Тенденция данного временного ряда соответствует линейному тренду. Для построения прогноза воспользуемся методом ARIMA. Наличие линейного тренда вызывает необходимость применения дифференциации с соответствующим единичным лагом d = 1, для получения стационарного ряда. Увеличение амплитуды сезонных колебаний с ростом тренда свидетельствует о наличии мультипликативной сезонности, что вызывает необходимость применения сезонной дифференциации с соответствующим единичным лагом Ds = 1, для получения стационарного ряда.

Для первоначальной настройки параметров модели ARIMA необходимо рассмотреть автокорреляционную и частную автокорреляционную функцию (АКФ и ЧАКФ) продифференцированного ряда. АКФ и ЧАКФ несезонных лагов волнообразно убывают, а АКФ сезонных лагов имеет выброс на 1-м лаге. Можно предложить следующие начальные значения модели: регулярный и сезонный показатели авторегрессии равны соответственно, единице и нулю p = 1, Ps = 0; регулярный и сезонный показатели скользящего среднего равны единице q = Qs = 1, дифференциация регулярная и сезонная с единичным лагом d = Ds = 1. После проведения расчетов была получена статистически значимая модель, на основании которой был построен прогноз с доверительными интервалами при уровне конфиденциальности 0,95 (рис. 4).

Рис. 4. Прогноз продаж строительных материалов на год

Оценка адекватности модели на основании АКФ и ЧАКФ остатков позволяет сделать предположение, что автокорреляция остатков практически отсутствует и, следовательно, остатки имеют случайный характер, что говорит о хорошей адекватности полученной модели.

Прогнозирование продаж печатной продукции

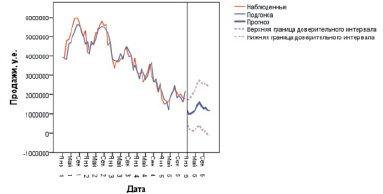

В 3-м случае строится прогноз продаж торговой точки компании, занимающейся реализацией печатной продукции, на основании помесячных данных о продажах за 5 лет.

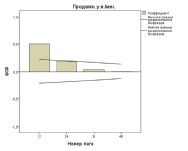

Тенденция данного временного ряда является линейно убывающей, в отличие от предыдущих примеров кривой роста. Амплитуда сезонных колебаний при изменении значений тренда не претерпевает существенных изменений. Наличие линейного тренда вызывает необходимость применения дифференциации с соответствующим единичным лагом d = 1, для получения стационарного ряда.

Для первоначальной настройки параметров модели ARIMA необходимо рассмотреть автокорреляционную и частную автокорреляционную функцию (АКФ и ЧАКФ) продифференцированного ряда. Поскольку АКФ и ЧАКФ несезонных лагов волнообразно убывают, а ЧАКФ сезонных лагов имеет выброс на 1-м лаге, можно предложить следующие начальные значения модели: регулярный и сезонный показатели авторегрессии равны единице p = Ps = 1; регулярный и сезонный показатели скользящего среднего равны, соответственно, единице и нулю q = 1, Qs = 0; дифференциация с единичным лагом d = 1. После проведения расчетов была получена статистически значимая модель, на основании которой построен прогноз с доверительными интервалами при уровне конфиденциальности 0,95 (рис. 5).

Рис. 5. Прогноз продаж печатной продукции на год

Для оценки адекватности модели были проанализированы АКФ и ЧАКФ остатков. В результате можно сделать предположение, что автокорреляция остатков практически отсутствует и, следовательно, остатки имеют случайный характер, что говорит о хорошей адекватности полученной модели.

Из проведенных исследований следует, что модель ARIMA позволяет строить качественные прогнозы продаж продукции для предприятий различных сфер деятельности в условиях нестабильной экономической ситуации, что особенно актуально в современных условиях.

Рецензенты:

Кузнецов В.И., д.э.н., профессор кафедры общего менеджмента и предпринимательства, ФГБОУ ВПО «Московский государственный университет экономики, статистики и информатики», г. Москва;

Садовникова Н.А., д.э.н., профессор, зав. кафедрой теории статистики и прогнозирования, ФГБОУ ВПО «Московский государственный университет экономики, статистики и информатики», г. Москва.

Работа поступила в редакцию 17.05.2014.