Финансовая стратегия представляет собой обоснованную концепцию привлечения и использования финансовых ресурсов, ориентированную на создание конкурентных преимуществ и обеспечивающую условия постоянного развития предприятия. Следовательно, она является базисом развития предприятия.

В связи со сложной ситуацией в развитии сельскохозяйственных предприятий возрастает актуальность разработки финансовой стратегии их развития. В качестве объекта исследования выбраны сельскохозяйственные предприятия Куменского района Кировской области:

– ОАО ПЗ «Октябрьский»;

– СХПК «Красное Знамя»;

– СХПК ПЗ «Красный Октябрь»;

– СХПК «Знамя Ленина»;

– СХПК «Березниковский»;

– ООО «Верхобыстрица».

Для формирования финансовой стратегии необходимо определить уровень финансового развития организации, в частности, можно воспользоваться методикой Ж. Франшона и И. Романе, основанной на расчете трех показателей:

– результат хозяйственной деятельности (РХД);

– результат финансовой деятельности (РФД);

– результат финансово-хозяйственной деятельности (РФХД) [2].

Следует отметить, что сельскохозяйственные предприятия существенно отличаются от промышленных и перерабатывающих предприятий тем, что в значительной степени зависят от природных факторов и являются более рискованными, поэтому в деятельности сельскохозяйственного предприятия большую роль играют субсидии и дотации, предоставленные им государством. Поэтому при определении результата хозяйственной деятельности сельскохозяйственных организаций на основе методики Ж. Франшона и И. Романе, целесообразно использовать такой показатель, как субсидии и дотации. Таким образом, формула для расчета результата хозяйственной деятельности будет выглядеть следующим образом:

РХД = Qр – С – ЗП – З – КрЗ + ДЗ – ПИ + ОПИ + СИД,

где Qр – выручка от реализации продукции, руб.; С – себестоимость продукции, руб.; ЗП – затраты на оплату труда, руб.; З – средства в запасах, руб.; КрЗ – кредиторская задолженность, руб.; ДЗ – дебиторская задолженность, руб.; ПИ – производственные инвестиции, руб.; ОПИ – обычная продажа имущества, руб.; СИД – субсидии и дотации, руб.

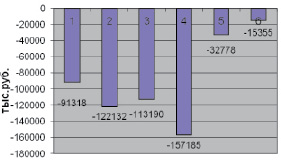

Результат хозяйственной деятельности сельскохозяйственных организаций Куменского района Кировской области по состоянию на 2011 год отражен на рис. 1.

Рис. 1. Результат хозяйственной деятельности сельскохозяйственных организаций Куменского района Кировской области (по данным 2011 года): 1 – СХПК «Знамя Ленина»; 2 – СХПК «Красное Знамя»; 3 – СХПК ПЗ «Красный Октябрь»; 4 – ОАО ПЗ «Октябрьский»; 5 – СХПК «Березниковский»; 6 – ООО «Верхобыстрица»

Следовательно, все сельскохозяйственные предприятия Куменского района Кировской области имеют отрицательный результат хозяйственной деятельности.

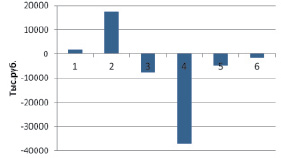

Для формирования матрицы оценки финансового состояния и этапа жизненного цикла предприятия рассчитан результат финансовой деятельности сельскохозяйственных организаций Куменского района Кировской области, который отражен на рис. 2.

Таким образом, положительный результат финансовой деятельности имеют только два предприятия из шести: СХПК «Знамя Ленина» и СХПК «Красное Знамя».

На основании полученных данных отнесем сельскохозяйственные предприятия Куменского района Кировской области в полученный квадрант матрицы определения стадии финансового развития (табл. 1).

СХПК «Знамя Ленина» и СХПК «Красное Знамя» находятся по финансовому развитию на стадии роста, но имеют нестойкое равновесие финансового состояния. Остальные предприятия находятся по финансовому развитию на стадии торможения и имеют кризисное финансовое состояние.

Учитывая этап финансового развития, сельскохозяйственным предприятиям Куменского района Кировской области можно предложить следующие стратегии деятельности:

1. СХПК «Знамя Ленина» и СХПК «Красное Знамя», попавшие в квадрант 3 «неустойчивое равновесие», – предприятию удается сохранять равновесие только благодаря реструктуризации и привлечению дополнительной задолженности.

Отрицательный результат хозяйственной деятельности свидетельствует о том, что фирма либо осуществила инвестиционный проект, либо сократила финансово-эксплуатационные потребности (за счет нарастания кредиторской задолженности).

Возможные сценарии развития – переход в квадранты 5 «излишек ликвидных средств» (возможен в случае сокращения финансово-эксплуатационных потребностей предприятия, при этом возрастет рентабельность активов и увеличатся темпы роста выручки) или 8 «ярко выраженный излишек ликвидных средств» (в случае уменьшения заимствований средств в виде кредита, когда у фирмы происходит нарастание собственных средств). Возвращение в квадрант 2 «стойкое равновесие» маловероятно – только в случае равенства темпов роста оборота и рентабельности.

Рис. 2. Результат финансовой деятельности сельскохозяйственных организаций Куменского района Кировской области (по данным 2011 года): 1 – СХПК «Знамя Ленина»; 2 – СХПК «Красное Знамя»; 3 – СХПК ПЗ «Красный Октябрь»; 4 – ОАО ПЗ «Октябрьский»; 5 – СХПК «Березниковский»; 6 – ООО «Верхобыстрица»

Таблица 1

Матрица определения стадии финансового развития сельскохозяйственных предприятий Куменского района Кировской области

|

Стадия финансового развития |

Торможение |

Стабилизация |

Рост |

|

РФД << 0 |

РФД = 0 |

РФД >> 0 |

|

|

РХД >> 0 |

1 – отказ от привлеченных средств РФГД = 0 |

4 – недостаток оборотных средств РФГД > 0 |

6 – дефицит ликвидных средств РФГД < 0 |

|

РХД = 0 |

7 – эпизодический дефицит РФГД < 0 |

2 – стойкое равновесие РФГД = 0 |

5 – излишек ликвидных средств РФГД > 0 |

|

РХД << 0 |

9 – кризисное состояние РФГД << 0 СХПК ПЗ «Красный Октябрь» ОАО ПЗ «Октябрьский» СХПК «Березниковский» ООО «Верхобыстрица» |

8 – ярко выраженный излишек ликвидных средств РФГД >> 0 |

3 – нестойкое равновесие РФГД = 0 СХПК «Знамя Ленина» СХПК «Красное Знамя» |

Таким образом, для того чтобы оставаться в стадии роста, данным предприятиям необходимо добиваться увеличения рентабельности, превышающей темпы роста оборота. В этом случае предприятие будет перемещаться к 5-му квадранту «излишек ликвидных средств».

2. СХПК ПЗ «Красный Октябрь», ОАО ПЗ «Октябрьский», СХПК «Березниковский» и ООО «Верхобыстрица» попали в квадрант 9 «кризисное состояние». Это реальное кризисное положение предприятия. Рецепты выхода из кризиса могут быть предложены следующие: дезинвестиции, финансовая поддержка правительства или материнской компании, интеграция, которая позволит резко сэкономить на постоянных издержках и сократить величину финансово-эксплуатационных потребностей.

В результате проведения отмеченных мероприятий возможен переход в квадрант 7 «эпизодический дефицит» или 8 «ярко выраженный излишек ликвидных средств».

Таким образом, для предприятий, которые находятся на этапе торможения и обладают кризисным финансовым состоянием, необходимо разработать финансовую стратегию перехода на стадию стабилизации или даже роста, поскольку стадии финансового развития могут сменять друг друга непоследовательно.

В качестве стратегии улучшения финансового состояния СХПК «ПЗ Красный Октябрь», ОАО ПЗ «Октябрьский», СХПК «Березниковский» и ООО «Верхобыстрица» можно использовать стратегию интеграции (объединения). В Куменском районе Кировской области для сельскохозяйственных предприятий стратегия интеграционного роста является достаточно оправданной, что связано с предоставлением субсидий из областного бюджета на стимулирование интеграционных процессов в сельском хозяйстве. Для определения объектов, которые могут вступить в интеграционные отношения, необходимо определить, какие из них относятся к эффективным, а какие к неэффективным, по критериям, установленным Распоряжением Департамента сельского хозяйства и продовольствия Кировской области от 9 апреля 2013 г. № 17 «О средних по сельскохозяйственным организациям области данных, необходимых в 2013 году для подтверждения соответствия лиц, желающих обратиться за субсидиями из областного бюджета на стимулирование интеграционных процессов в сельском хозяйстве, требованиям, предъявляемым к сельскохозяйственным организациям, а также для расчета сумм субсидий» [1].

Для участия в интеграционных процессах необходимо определить, какие из сельскохозяйственных предприятий Куменского района Кировской области из тех, которые находятся на стадии торможения финансового развития (СХПК «ПЗ Красный Октябрь», ОАО ПЗ «Октябрьский», СХПК «Березниковский» и ООО «Верхобыстрица») по итогам 2012 года, относятся к эффективным, а какие – к неэффективным (табл. 2).

Таблица 2

Оценка эффективности деятельности сельскохозяйственных предприятий Куменского района Кировской области по критериям, установленным Распоряжением департамента сельского хозяйства и продовольствия Кировской области от 09.04.2013 № 17

|

Предприятие |

Надой молока в расчете на одну корову молочного направления продуктивности, кг |

Выручка в расчете на одного работника в год, тыс. руб. |

Среднемесячная заработная плата в среднем на одного работника, руб. |

Категория хозяйства |

|

Средние по сельскохозяйственным организациям области данные |

5507 |

562 |

11 474 |

х |

|

Критерии соответствия для участия в интеграционных процессах: – для эффективной сельхозорганизации |

более 85 % |

– |

– |

х |

|

4680 |

– |

– |

х |

|

|

– для низкоэффективной сельхозорганизации |

менее 70 % |

менее 70 % |

менее 70 % |

х |

|

3855 |

393 |

8032 |

х |

|

|

СХПК ПЗ «Красный Октябрь» |

7279 |

469,7 |

13546 |

эффективное |

|

ОАО ПЗ «Октябрьский» |

8280 |

958,5 |

18156 |

эффективное |

|

СХПК «Березниковский» |

8445 |

540,8 |

15610 |

эффективное |

|

ООО «Верхобыстрица» |

5502 |

378,1 |

7890,1 |

низкоэффективное |

Следовательно, СХПК ПЗ «Красный Октябрь», ОАО ПЗ «Октябрьский», СХПК «Березниковский» являются эффективными с точки зрения критериев, установленных Распоряжением Департамента сельского хозяйства и продовольствия Кировской области от 9 апреля 2013 г. № 17. Таким образом, для получения субсидии данным предприятиям можно использовать два варианта:

– присоединение к ним низкоэффективной сельскохозяйственной организации;

– их участие в уставном капитале низкоэффективной сельскохозяйственной организации более чем 50 %.

ООО «Верхобыстрица» как низкоэффективное предприятие с целью его оздоровления может быть присоединено к эффективному предприятию, или нужно выделить долю данному предприятию в уставном капитале.

Выбор того или иного варианта интеграции сельскохозяйственные организации определяют самостоятельно.

Из представленных предприятий стратегию интеграции наиболее целесообразно использовать следующим предприятиям:

1. ОАО ПЗ «Октябрьский», так как оно:

– имеет самый высокий уровень социально-экономического развития среди сельскохозяйственных предприятий в Куменском районе Кировской области;

– находится на стадии торможения и имеет кризисное финансовое состояние;

– с точки зрения критериев для интеграции является эффективным, то есть может участвовать в интеграционных процессах и получать субсидии.

2. ООО «Верхобыстрица», так как данное предприятие:

– имеет самый низкий уровень социально-экономического развития среди сельскохозяйственных предприятий в Куменском районе Кировской области;

– находится на стадии торможения и имеет кризисное финансовое состояние;

– с точки зрения критериев для интеграции является низкоэффективным, то есть может участвовать в интеграционных процессах и получать субсидии.

Таким образом, с целью изменения стадии финансового развития ОАО ПЗ «Октябрьский» и ООО «Верхобыстрица», а также улучшения социально-экономического развития ООО «Верхобыстрица» можно использовать финансовую стратегию интеграции с целью эффективного привлечения финансовых ресурсов, которая может быть реализована в двух вариантах:

– 1 вариант интеграции путем присоединения низкоэффективной сельскохозяйственной организации (ООО «Верхобыстрица») к эффективной (ОАО ПЗ «Октябрьский»);

– 2 вариант интеграции путем участия эффективной сельхозорганизации (ОАО ПЗ «Октябрьский») более 50 % в уставном капитале низкоэффективной (ООО «Верхобыстрица»).

Рецензенты:

Бурцева Т.А., д.э.н., профессор, декан факультета экономики и менеджмента, ФГБОУ ВПО «Вятский государственный университет», г. Киров;

Каранина Е.В., д.э.н., доцент, зав. кафедрой финансов и экономической безопасности, ФГБОУ ВПО «Вятский государственный университет», г. Киров.

Работа поступила в редакцию 12.11.2014.