Экономическое пространство Российской Федерации характеризуется значительными межрегиональными диспропорциями. Регионы Северо-Кавказского федерального округа являются проблемной территорией, демонстрирующей более низкие социально-экономические показатели в условиях непростой этнополитической ситуации.

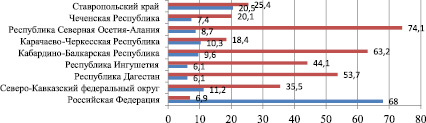

Суммарно регионы СКФО обеспечивают около одного процента налоговых поступлений в бюджетную систему страны. При этом остро стоит проблема задолженности по налогам и сборам (рис. 1).

Рис. 1. Объемы налоговых поступлений и задолженность по налогам и сборам по регионам Северо-Кавказского федерального округа в 2012 году [4]

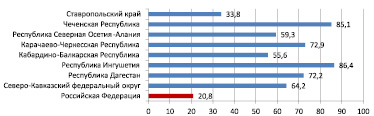

Рис. 2. Доля безвозмездных поступлений в структуре доходов региональных бюджетов Северо-Кавказского федерального округа в 2012 году, % [4]

В сложившейся ситуации исполнение расходных обязательств региональных бюджетов становится возможным преимущественно за счет федеральной помощи (рис. 2).

Помимо трансфертов из вышестоящих уровней бюджетной системы источником финансирования территориального развития являются реализуемые в округе масштабные целевые программы: ФЦП «Юг России», Государственная программа Российской Федерации «Развитие Северо-Кавказского федерального округа» на период до 2025 года и т.д. Только в рамках последней из федерального бюджета предполагается выделить на период с 2013 по 2020 годы 204677378,9 тыс. рублей.

Расходы региональных бюджетов на душу населения даже в этом случае ниже среднероссийских значений. Расходы на одного жителя приближаются к средним по стране показателям лишь в Чеченской Республике и Республике Ингушетия. Значительная часть этих средств расходуется на закупки товаров, работ и услуг для государственных и муниципальных нужд в соответствии с положениями федеральной контрактной системы (рис. 3).

Максимальна доля расходов на закупки для государственных и муниципальных нужд в общем объеме бюджетных расходов в Республике Ингушетия и Чеченской Республике. Расходуется соответственно 25 и 20,5 тысяч рублей на одного жителя.

Законодательство о закупках в Российской Федерации находится на очередном этапе эволюции, которая активно идет с 1991 года. За период трансформации экономики нашей страны сменилось несколько базовых нормативных актов в этой области. Реформирование идет по пути внедрения и укрепления конкурентных начал определения поставщика (подрядчика, исполнителя) для обеспечения экономии бюджетных средств, пресечения возможностей сговора заказчиков и участников торгов, сокращения объемов бюджетных средств, выводимых в теневой оборот с помощью коррупционных схем. Эффективность работы законодательства о закупках в регионах Северо-Кавказского федерального округа традиционно ниже, чем в других регионах России. Этот вывод подтверждает анализ информации официального сайта Российской Федерации для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг (рис. 4).

Рис. 3. Объемы расходов региональных бюджетов регионов Северо-Кавказского федерального округа в 2013 году [3, 4]

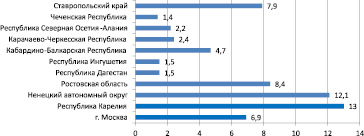

Рис. 4. Отношение суммы сэкономленных средств к суммарной начальной цене всех заказов на поставку товаров, выполнение работ и оказание услуг для государственных и муниципальных нужд в некоторых регионах России в 2013 году, % [3, 4]

Экономия бюджетных средств в регионах СКФО гораздо ниже, чем в других регионах страны. Чеченская Республика, Республика Дагестан и Республика Ингушетия замыкают федеральный рейтинг регионов по бюджетному эффекту проведения конкурентных процедур определения поставщика (подрядчика, исполнителя).

Все вышеозначенное подтверждает необходимость развития в регионах СКФО эффективного государственного контроля, как контроля за рациональным и эффективным использованием государственных финансовых и материальных ресурсов. Для оценки современного состояния системы государственного финансового контроля остановимся более подробно на деятельности Контрольно-счетной палаты Ставропольского края.

Так, на рис. 5 видно, что подавляющее большинство мероприятий, осуществляемых Контрольно-счетной палатой Ставропольского края (более 88 %) приходится на экспертно-аналитические мероприятия. Количество же совместных проверок и контрольных мероприятий не так велико и составляет порядка 30 в год.

Представленные данные по проведенным мероприятиям представляют наибольший интерес в увязке с выявленными объемами финансовых нарушений (табл. 1).

Таблица 1

Информация о финансовых нарушениях, выявленных Контрольно-счетной палатой Ставропольского края (тыс. руб.) [1, 2]

|

2012 |

2013 |

|

|

Объем денежных средств, охваченных мероприятиями |

39237400 |

41511500 |

|

Финансовые нарушения |

4332450 |

6639610 |

|

Предписано устранить нарушений |

430380 |

60420 |

Из представленных данных очевидно, что при общем сокращении количества мероприятий, проведенных КСП СК, объем денежных средств, охваченных мероприятиями, вырос более чем на 5 %, а объем выявленных финансовых нарушений вырос более чем в 1,5 раза. При этом предписания на устранение нарушений сократились в 2013 г. по сравнению с 2012 г. более чем в 7 раз.

Анализ основных объектов, попавших под контрольную и экспертно-аналитическую деятельность КСП СК, также показал их общее сокращение за анализируемый период 2012–2013 гг. на 10 % за счет сокращения проверок муниципальных образований (с 42 до 30). При этом КСП СК усилил работу по проверке главных распорядителей бюджетных средств (табл. 2).

Рис. 5. Мероприятия, проведенные Контрольно-счетной палатой Ставропольского края в 2012–2013 гг. [1, 2]

Таблица 2

Объекты Ставропольского края, охваченные контрольными и экспертно-аналитическими мероприятиями в 2012–2013 гг. (тыс. руб.) [1, 2]

|

2012 |

2013 |

|

|

Объекты, всего: |

101 |

92 |

|

ГРБС |

30 |

36 |

|

Муниципальные образования |

42 |

30 |

|

Государственные, муниципальные учреждения и предприятия |

27 |

22 |

|

Другие |

2 |

4 |

В соответствии с Законом от 05.04.2013 г. № 41-ФЗ «О счетной Палате Российской Федерации» к основным видам контрольной и экспертно-аналитической деятельности относятся: финансовый аудит (контроль), аудит эффективности, стратегический аудит, иные виды аудита (контроля) [5].

В последнее время все более пристальное внимание на субфедеральном уровне начинает уделяться именно аудиту эффективности, что обусловлено повышением степени гласности и прозрачности организации бюджетного процесса, которая сама по себе приводит к сокращению количества серьезных финансовых нарушений и прежде всего нецелевого использования бюджетных средств (табл. 3).

Данные по Ставропольскому краю действительно демонстрируют сокращение нарушений в сфере нецелевого использования (почти в 3 раза в 2013 г. по сравнению с 2012 г). Однако общий объем финансовых нарушений в СК не только не сокращается, но и возрастает (в 1,5 раза за рассматриваемый период). Данный рост произошел за счет роста финансовых нарушений, связанных с неэффективным использованием бюджетных средств. Данный показатель вырос более чем в 30 раз за рассматриваемый период.

Таблица 3

Финансовые нарушения, выявленные Контрольно-счетной палатой Ставропольского края в 2012–2013 гг. (тыс. руб.) [1, 2]

|

2012 |

2013 |

|

|

Финансовые нарушения, из них |

4332450 |

6639610 |

|

Нецелевое использование |

12500 |

4200 |

|

Неэффективное использование |

109820 |

3416400 |

|

Нарушения в организации бюджетного процесса |

171800 |

30190 |

|

Другие |

4038300 |

3188820 |

Тем не менее именно к оценке целевого использования бюджетных средств контрольные органы подходят зачастую формально. Так, если должностное лицо приобрело необходимое, но не предусмотренное сметой имущество, которое привело к экономии средств, оно подпадает под правонарушение. При этом лицо, приобретшее имущество по смете, даже заметно превышающее рыночную цену, оказывается действующим в рамках закона. Считается, что целевой характер бюджетных расходов им обеспечен. Усугубляет ситуацию и то, что правоохранительные органы с неохотой берутся за дела, связанные с нецелевым расходованием средств, так как такие дела являются практически недоказуемыми. Внедрение аудита эффективности позволяет повысить ответственность бюджетополучателей. В развитых странах аудит эффективности занимает от 60 до 70 % в общем объеме контрольных мероприятий. Его развитие обосновывается тем, что контрольно-ревизионная деятельность привела к постепенному сокращению выявленных нарушений, фактов нецелевого расходования средств. А ошибки, выявляемые проверками, включали в себя только арифметические неточности, погрешности, несоблюдение отдельных формальностей. Поэтому упор в деятельности стал смещаться на анализ эффективности расходования бюджетных ресурсов. Также развитые страны имеют богатый опыт использования бюджетирования, ориентированного на результат, что предполагает увязку расходов с программами и обоснование конечных результатов с точки зрения эффективности. Еще одним поводом для развития аудита эффективности стало четкое деление финансового контроля на внутренний и внешний. Последний предполагал отказ от проведения детальных проверок финансовой отчетности, что стало функциями внутреннего финансового контроля и более масштабного контроля осуществления эффективности расходования бюджетных средств. Аудит эффективности по сравнению с традиционными финансовыми проверками имеет более сложную методологию проведения, требует достаточно больших трудовых затрат и времени. В последние годы аудит эффективности стал использоваться контрольно-счетными органами на уровне федерального центра. Для его внедрения в субъектах требуется ряд условий, в том числе соответствующая правовая база, разработка стандартов, переход организации бюджетного процесса на принципы бюджетирования, ориентированного на результат, выработка критериев, определяющих эффективность использования бюджетных средств.

Полагаем, для выхода из сложившейся ситуации необходимо:

– сформировать единую систему государственного финансового контроля и принять ФЗ «О государственном финансовом контроле», где определить формы, методы, виды, направления государственного финансового контроля, а также разграничить сферы ведения существующих контрольных органов;

– внести поправки в Бюджетный Кодекс РФ с целью конкретизации сущности целевого и нецелевого использования бюджетных средств;

– разработать единые для всех контрольных органов формы отчетности о финансовых нарушениях и причиняемом ущербе;

– разработать на субфедеральном уровне единые стандарты организации и проведения государственного финансового контроля, что позволит скоординировать деятельность органов исполнительной власти, а также сделать прозрачным процесс проведения контрольных мероприятий и для субъектов и для объектов финансового контроля.

– разработать методику проведения контроля по эффективности расходования бюджетных средств;

– разработать классификатор финансовых нарушений и санкций.

В значительной степени повышению эффективности государственного финансового контроля в регионе должно способствовать продолжение практики внедрения программных бюджетов, поскольку именно они позволяют направлять бюджетные средства на достижение общественно значимых результатов, что, в свою очередь, дает возможность осуществлять государственный финансовый контроль с точки зрения его эффективности.

Одним из важнейших направлений совершенствования системы государственного финансового контроля является автоматизация процесса контрольной деятельности, что позволит систематизировать результаты проверок по финансовым нарушениям, по распорядителям и получателям бюджетных средств и т.п.

Полагаем, что реализация данных мер послужит всестороннему развитию системы государственного финансового контроля в субъектах РФ.

Рецензенты:

Алиева С.В., д.соц.н., заведующая кафедрой менеджмента, торгового дела и предпринимательства, Северо-Кавказский институт, филиал, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, г. Пятигорск;

Татуев А.А., д.э.н., профессор кафедры экономики и управления, Северо-Кавказский институт, филиал, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», г. Пятигорск.