Несмотря на имеющиеся в последние годы положительные тенденции в развитии системы корпоративной социальной ответственности (КСО) в России, нельзя не отметить, что значительная доля достижений в области КСО носит декларативный характер [4]. В российских условиях в настоящее время еще недостаточно сформирована теоретическая и методологическая база, которая позволила бы выработать правильную стратегию в области социальной ответственности хозяйствующих субъектов. Наиболее объективным методом оценки эффективности деятельности предприятия в области КСО является использование унифицированных параметров, отражающих динамику фактических показателей социальной ответственности [3, 5]. Однако при этом следует учитывать и наличие нормативной базы для функционирования системы КСО на предприятии, то есть не имеющие количественного измерения параметры.

Применительно к условиям металлургических комбинатов ранее разработана методика оценки уровня развития КСО металлургических предприятий с использованием интегрального коэффициента, определяющего совокупное влияние качественных и количественных параметров [1, 2]. Перечень качественных признаков эффективности КСО включает в себя: наличие общих документов, регламентирующих социальную деятельность предприятия; наличие ежегодных публичных отчетов о деятельности предприятия в области КСО в открытом доступе; наличие в организационной структуре специализированного подразделения, отвечающего за социальную деятельность. В зависимости от наличия или отсутствия набора параметров из приведенного выше перечня, анализируемые предприятия в соответствии с уровнем развития системы КСО относятся к одной из трех групп, для каждой из которых устанавливается величина коэффициента (KКАЧ), при максимальном его значении, равном 1.

Количественные показатели, определяющие уровень развития системы КСО, по сферам воздействия разбиты на две группы: персонал предприятия и местное сообщество. При этом эффективность социальной работы с персоналом определяется изменением следующих параметров: среднемесячная заработная плата (ЗП); среднесписочная численность (ССЧ); затраты на внутренние социальные программы (СОЦ); доля работников, прошедших обучение и переподготовку (ПП); доля работников, получивших производственные травмы (ТР). Эффективность социальной политики по отношению к местному сообществу определяется: затратами на внешние социальные программы (СП); затратами на экологические программы (ЭК).

Для приведения динамики изменения указанных параметров к численным значениям вводятся коэффициенты, величина которых определяется отношением величин соответствующих параметров в анализируемом и базовом периодах; для параметров, измеряемых в стоимостных единицах, учитывается текущий уровень инфляции за счет использования коэффициента дисконтирования (KД):

(1)

(1)

После расчета «частных» коэффициентов, характеризующих влияние отдельных параметров на эффективность социальной работы, определяются коэффициенты, характеризующие их совокупное влияние с учетом значимости каждого параметра. Значимость параметров выражается в виде поправочных коэффициентов (ai), определяемых методом экспертных оценок.

Соответственно, коэффициенты, характеризующие совокупное влияние параметров социальной работы с персоналом (KПЕРС) и параметров социальной работы с внешним сообществом (KСООБЩ) определяются по формулам

(2)

(2)

(3)

(3)

Коэффициент, характеризующий суммарное влияние всех параметров, имеющих количественное измерение, находится как

(4)

(4)

Интегральный коэффициент, определяющий совокупное влияние качественных и количественных параметров. находится из выражения

(5)

(5)

Методика также может быть использована для оценки эффективности социальной работы только с персоналом предприятия или отдельно для оценки эффективности социальной работы с местным сообществом. В этом случае интегральный коэффициент будет рассчитываться по формулам

(6)

(6)

Для получения объективной картины тенденций изменения социальной политики на предприятии в качестве анализируемого периода необходимо выбирать временной интервал не менее 3-х лет. При этом для каждого анализируемого года в качестве базового выступает предшествующий ему год. Полученные данные о динамике изменения интегрального коэффициента позволяют сделать выводы об эффективности социальной политики предприятия не только по каждому анализируемому году, но и по всему периоду накопленным итогом. Уровень социальной работы считается эффективным при значениях KИНТ более 1,0.

С использованием вышеприведенной методики проведена оценка эффективности социальной работы с персоналом на трех ведущих металлургических комбинатах России: Магнитогорский металлургический комбинат (ММК), Новолипецкий металлургический комбинат (НЛМК), Череповецкий металлургический комбинат (ЧерМК). На долю перечисленных комбинатов приходится порядка 50 % общероссийского производства товарного проката или 35 млн т в год в абсолютном выражении. В качестве периода для анализа были выбраны 2010–2012 гг., что обусловлено относительно стабильной ситуацией в отечественной металлургической промышленности в течение данного временного интервала. Таким образом, было минимизировано влияние внешнеэкономической ситуации на рынках сбыта готовой продукции.

Проведенным анализом установлено, что все комбинаты соответствуют «высокому» уровню развития системы КСО по качественным параметрам (KКАЧ = 1), характеризующим нормативное обеспечение социальной деятельности на предприятиях.

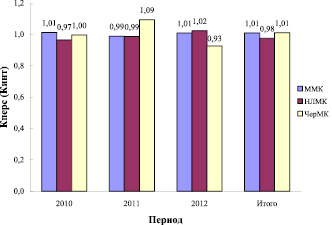

Результаты расчетов коэффициента, определяющего совокупное влияние количественных параметров в сфере работы с персоналом (KПЕРС), представлены на рис. 1. Поправочные коэффициенты при проведении расчетов приняли: аЗП = 0,30; аССЧ = 0,40; аСОЦ = 0,10; аПП = 0,10; аТР = 0,10. С учетом того факта, что, как показано выше, коэффициент, характеризующий изменение качественных параметров (KКАЧ), для всех комбинатов был равен 1 на всем протяжении рассматриваемого периода, то динамика изменения интегрального коэффициента (KИНТ) полностью повторяет динамику изменения коэффициента, учитывающего влияние количественных параметров (KПЕРС) (рис. 1).

По полученным данным в период 2010–2012 гг. эффективность социальной работы с персоналом находилась на относительно стабильном уровне на ММК и НЛМК – отклонение значений интегрального коэффициента эффективности социальной работы с персоналом не превысили 3 % (0,03) от базовых значений. В результате накопленным итогом к концу анализируемого периода (в 2012 г.) эффективность социальной работы с персоналом была несколько выше 2009 г. на ММК (KИНТ = 1,01) и незначительно уменьшилась на НЛМК (KИНТ = 0,98) (рис. 1). На ЧерМК динамика эффективности интегрального коэффициента эффективности социальной работы в анализируемый период носила гораздо более нестабильный характер – в 2011 г. указанный коэффициент составил 1,09, а в 2012 г. был значительно ниже 1,0 и составил 0,93. Накопленным итогом в 2012 г. эффективность социальной работы с персоналом была незначительно выше 2009 г. (на 1 %).

С целью оценки влияния показателей, формирующих интегральный коэффициент эффективности социальной политики, проведен анализ динамики указанных параметров.

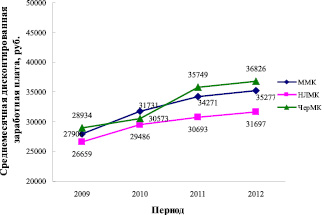

Установлено наличие на всех металлургических комбинатах явно выраженной тенденции к повышению уровня оплаты труда персонала. Так, рост номинальной заработной платы (без учета инфляции) в 2010–2012 гг. составил от 10 до 24 % в год, а темп прироста реальной заработной платы (с учетом коэффициента дисконтирования) зафиксирован на уровне 3–17 % в год (рис. 2).

Рис. 1. Динамика эффективности коэффициента социальной работы с персоналом

Рис. 2. Динамика реальной заработной платы (с учетом коэффициента дисконтирования)

Накопленным итогом за анализируемый период среднемесячная заработная плата выросла на 46–57 % в номинальном выражении и на 19–27 % в реальном выражении.

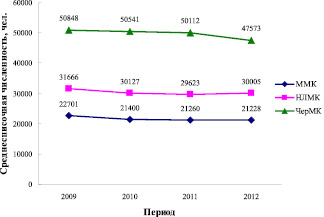

При этом в 2010–2012 гг. на всех рассматриваемых комбинатах происходило сокращение среднесписочной численности работников, за исключением незначительного роста в 2012 г. на НЛМК (382 чел. или 1 % от ССЧ) (рис. 3). Наиболее заметное сокращение численности персонала наблюдалось в 2012 г. на ЧерМК (3275 чел. или 6,5 % от ССЧ).

Анализ динамики расходов на социальные программы в реальном выражении (с учетом коэффициента дисконтирования) в период 2010–2012 гг. позволил выявить тенденцию к их уменьшению на НЛМК и ЧерМК (за исключением 2011 г. на ЧерМК) при их относительном стабильном уровне на «ММК» (табл. 1).

Следует отметить, что значительные изменения указанных расходов в рамках анализируемого временного интервала происходили только на ЧерМК: в 2010 г. и 2012 г. зафиксировано снижение социальных расходов на 29 и 30 % соответственно, а в 2011 г. – их рост на 46 %. Соответственно, накопленным итогом в 2012 г. расходы на социальные программы на ЧерМК уменьшились на 27 % относительно уровня 2009 г.

Рис. 3. Динамика численности персонала металлургических комбинатов

Таблица 1

Динамика расходов на социальные программы

|

Период |

ММК |

НЛМК |

ЧерМК |

|||||||||

|

расходы, млн руб. |

отн. изменение, % |

расходы, млн руб. |

отн. изменение, % |

расходы, млн руб. |

отн. изменение, % |

|||||||

|

ном. |

диск. |

ном. |

диск. |

ном. |

диск. |

ном. |

диск. |

ном. |

диск. |

ном. |

диск. |

|

|

2009 |

567,4 |

567,4 |

– |

– |

51,5 |

51,5 |

– |

– |

752,4 |

752,4 |

– |

– |

|

2010 |

613,1 |

563,5 |

+8 |

–1 |

51,5 |

47,3 |

0 |

–8 |

584,8 |

537,5 |

–22 |

–29 |

|

2011 |

647,7 |

561,1 |

+6 |

0 |

51,5 |

44,6 |

0 |

–6 |

903,9 |

783,0 |

+55 |

+46 |

|

2012 |

687,4 |

558,6 |

+6 |

0 |

53,6 |

43,6 |

+4 |

–2 |

678,1 |

551,0 |

–25 |

–30 |

Таблица 2

Динамика обучения и переподготовки персонала

|

Период |

ММК |

НЛМК |

ЧерМК |

||||||

|

кол-во работников |

динамика, % от ССЧ |

кол-во работников |

динамика, % от ССЧ |

кол-во работников |

динамика, % от ССЧ |

||||

|

чел. |

% от ССЧ |

чел. |

% от ССЧ |

чел. |

% от ССЧ |

||||

|

2009 |

18830 |

82,9 |

– |

28949 |

91,4 |

– |

29383 |

57,8 |

– |

|

2010 |

18760 |

87,7 |

+4,8 |

23280 |

77,3 |

–14,1 |

32571 |

64,1 |

+6,3 |

|

2011 |

14747 |

69,4 |

–18,3 |

н/д |

н/д |

– |

32988 |

64,9 |

+0,8 |

|

2012 |

н/д |

н/д |

– |

н/д |

н/д |

– |

22307 |

43,9 |

–21,0 |

Имеющиеся данные позволяют сделать вывод о значительном сокращении доли работников, прошедших обучение и переподготовку. При этом наиболее заметное сокращение имело место на ММК в 2011 г. – 18 % и на ЧерМКв 2012 г. – 21 % (табл. 2).

Уровень производственного травматизма в 2010–2012 гг. на ММК и НЛМК находился на достаточно стабильном уровне (для ЧерМК такие данные отсутствуют). В рассматриваемый период доля работников, получивших производственные травмы, изменялась в пределах 0,01–0,02 % (не более 1–3 производственных травм в год) (табл. 3).

Таким образом, по результатам анализа эффективности социальной работы с персоналом на Магнитогорском, Новолипецком и Череповецком металлургических комбинатах в 2010–2012 гг. установлено следующее:

1. Рассматриваемые комбинаты соответствуют «высокому» уровню развития системы КСО с точки зрения нормативного обеспечения социальной деятельности.

2. На всех анализируемых комбинатах выявлено наличие двух разнонаправленных тенденций: с одной стороны, зафиксировано увеличение среднемесячной заработной платы работников как в номинальном, так и в реальном выражении, с другой стороны – имеется общий тренд к ухудшению ряда других показателей социальной работы (динамика среднесписочной численности персонала, расходы на социальные программы, количество прошедших обучение и переподготовку работников). Одновременное воздействие указанных разнонаправленных тенденций обусловило отсутствие значимых изменений интегрального коэффициента эффективности социальной политики по итогам периода 2010–2012 гг.

Таблица 3

Динамика производственного травматизма

|

Период |

ММК |

НЛМК |

||||||

|

производственный травматизм |

динамика |

производственный травматизм |

динамика |

|||||

|

чел. |

% от ССЧ |

чел. |

% от ССЧ |

чел. |

% от ССЧ |

чел. |

% от ССЧ |

|

|

2009 |

18 |

0,08 |

– |

– |

20 |

0,06 |

– |

– |

|

2010 |

19 |

0,09 |

+1 |

+0,01 |

23 |

0,08 |

+3 |

+0,02 |

|

2011 |

21 |

0,10 |

+2 |

+0,01 |

26 |

0,09 |

+3 |

+0,01 |

|

2012 |

21 |

0,10 |

0 |

0 |

25 |

0,08 |

–1 |

–0,01 |

Рецензенты:

Затепякин О.А., д.э.н., профессор кафедры корпоративной экономики и управления персоналом, ФГБОУ ВПО «Сибирский государственный индустриальный университет», г. Новокузнецк;

Быстров В.А., д.т.н., профессор кафедры корпоративной экономики и управления персоналом, ФГБОУ ВПО «Сибирский государственный индустриальный университет», г. Новокузнецк.