Изменения, произошедшие в законодательстве в сфере противодействия легализации (отмыванию) денег, полученных преступным путем, в середине 2013 г. в значительной степени отразились на подходе банков к принятию на обслуживание новых клиентов, а также к процессу анализа деятельности текущих клиентов. К наиболее важным нововведениям в Федеральном Законе от 07.08.2001 № 115-ФЗ и ряде Положений Банка России, затрагивающим банковский сектор, относятся:

1. Возложение на банки ответственности за деятельность, осуществляемую клиентами.

2. Установление бенефициарного владельца – конечного собственника, непосредственно владеющего организацией.

3. Установление текущего финансово-экономического положения организации или индивидуального предпринимателя, а также планируемой ими деятельности в банке.

4. Предоставление банкам права отказа в принятии на обслуживание новых лиц без объяснения причин в случае наличия подозрений относительно будущей деятельности указанных лиц.

5. Отказ в проведении отдельных операций текущих клиентов в случае, если у банка имеются подозрения в том, что данная операция имеет целью отмывание денег и/или финансирование терроризма.

6. Отказ в обслуживании текущих клиентов в случае, если имеются подозрения о высокой вовлеченности их в схемы по отмыванию денег.

7. Возможность оперативного наложения Банком России ограничений на деятельность банков, которые имеют высокую степень вовлеченности в схемы по отмыванию денег, вплоть до отзыва лицензии на осуществление банковских операций.

Учитывая перечисленное выше, можно сделать вывод о том, что банк теперь обязан досконально знать своего будущего клиента, а также оперативно осуществлять мониторинг деятельности своих текущих клиентов и принимать меры по пресечению подозрительных операций с целью минимизации степени вовлеченности своих клиентов в схемы по отмыванию денег. В данном случае каждое лицо, обслуживающееся в банке, может послужить причиной претензий к банку со стороны Банка России [3, 4].

Таким образом, первоочередной задачей для банков становится адекватная оперативная оценка риска осуществления потенциальным клиентом операций, связанных с отмыванием денег (далее – риск клиента) и регулярная актуализация оценки риска клиентов, состоящих на обслуживании, на основании осуществляемой ими деятельности.

Для решения поставленной задачи минимизации риска клиента предлагается математическая модель оценки проведения клиентами банка сомнительных финансовых операций, целью которых может являться отмывание денег, полученных преступным путем.

Актуальность и уместность применения представляемого инновационного подхода оценки риска клиента с использованием математических моделей и методов, в частности – скоринговых регрессионных моделей, обуславливается следующими свойствами анализируемой информации и требованиями к получаемому результату:

1. Размеры текущей клиентской базы банка, зачастую не поддающиеся ручному анализу на регулярной основе.

2. Необходимость оперативного формирования решения о принятии / непринятии на обслуживание лица с целью сокращения временных затрат, из-за которых банк может потерять клиента или принять проблемного клиента.

3. Исключение фактора заинтересованности сотрудника подразделения финансового мониторинга банка в принятии на обслуживание клиента, имеющего целью осуществления в банке операции по отмыванию денег.

4. Получение адекватных оценок риска клиентов в случае однородности целевого сегмента клиентов банка.

С учетом поставленной задачи, для решения которой предлагается использовать скоринговые методы, целесообразно будет разделить все категории клиентов на три группы в зависимости от набора факторов, который будет использоваться непосредственно для оценки риска клиентов:

1. Физические лица.

2. Индивидуальные предприниматели и лица занимающиеся частной практикой (адвокаты, нотариусы и т.п.).

3. Юридические лица.

Из указанного перечня наибольший риск регулярного осуществления крупных операций, имеющих целью отмывание денег, представляют юридические лица, поскольку они имеют возможность осуществлять операции в значительных объемах без привлечения дополнительного внимания, а также могут осуществлять деятельность через подставных лиц, в том числе с использованием систем дистанционного банковского обслуживания. Кроме того, указанная категория клиентов обладает наибольшим перечнем факторов, информацию о которых можно получить как из общедоступных источников, так и из собеседования с сотрудниками банка. В частности, у юридических лиц в банках нередко запрашиваются плановые показатели на ближайший год. Принимая во внимание вышесказанное, представляется актуальным построение скоринговой модели оценки риска клиента для данной группы лиц.

Особое внимание при решении поставленной задачи целесообразно уделить источникам сбора информации о факторах для построения математической модели оценки риска клиента. К этим источникам относятся:

1. Общедоступные источники, информация на которых размещается государственными органами.

2. Общедоступные источники информации, созданные коммерческими компаниями и представляющие агрегированную информацию, в том числе оценку деловой репутации, оценку платежеспособности и пр.

3. Представитель клиента, который может указать информацию, недоступную ни в одном из двух вышеперечисленных источников, в том числе о планируемой деятельности в банке.

4. Дополнительная информация из неформализованных источников.

Поскольку абсолютное большинство схем по отмыванию денег, полученных преступным путем, реализуется с участием индивидуальных предпринимателей и юридических лиц, а именно – коммерческих негосударственных компаний, в качестве клиентов рассматриваются обе названные группы [1, 2]. Однако принимая во внимание, тот факт, что вторая группа клиентов обязана вести и представлять более подробный учет своей деятельности, более подробное внимание будем уделять ей.

Источниками информации о подобных клиентах являются документы, представленные клиентом, и данные анкетирования. Анкета содержит максимально возможный объем информации о клиенте, его текущей и планируемой деятельности в банке. Кроме того, информацию о клиенте содержат сайты государственных органов, например, Федеральной налоговой службы, Федеральной службы судебных приставов и пр. Для оценки клиентов банки могут использовать платные информационные системы типа «СПАРК-Интерфакс», агрегирующие информацию о финансовых результатах, учредителях и др. из различных официальных источников.

Скоринговые модули линейного типа

Обратим внимание на однородность информации, получаемой банком в целях оценки риска своего клиента на предмет вовлеченности в сомнительные финансовые операции, и информации, получаемой банком в целях оценки платежеспособности клиента по своим обязательствам. Учитывая отмеченное сходство, считаем целесообразным использование скоринговых регрессионных моделей для оперативного получения адекватной оценки риска банка о принятии / непринятии на обслуживание лица [5]. Стандартная скоринговая регрессионная модель выглядит следующим образом:

y = a0 + a1•x1 + a2•x2 + ... + an•xn + ε (1)

где ai – параметры скоринговой модели, которые определяют сумму баллов, начисляемых за единицу эндогенной переменной xi, а константа a0 определяет минимальный скоринговый балл, если такой считается обоснованным учитывать в модели; xi – эндогенные переменные, которые могут быть как бинарными, то есть принимать только значение 0 или 1 (такие переменные называются категориальными), так и обычными численными переменными, количественно описывающая какую-либо характеристику оцениваемого клиента; ε – ошибка модели.

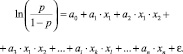

На практике сегодня регулярно используется другая разновидность скоринговых моделей, а именно модель логистической регрессии, которая в рассматриваемом случае будет выглядеть следующим образом:

(2)

(2)

где p – риск клиента для банка.

Остальные параметры и характеристики интерпретируются аналогично модели (1).

Данная логистическая модель позволяет определить вероятность проведения клиентом сомнительных финансовых операций в банке. На основании собираемой банком при приеме/отказе в обслуживании статистической информации можно определить диапазоны значений вероятности p для клиентов разных групп. В частности, для клиентов, склонных к проведению сомнительных финансовых операций, величина p близка к 1; для клиентов с безупречной финансовой деятельностью величина p близка к 0.

Основной проблемой построения модели данного вида становится отбор факторов xi и оценка параметров ai. Для определения параметров логистической скоринговой модели используется метод максимального правдоподобия, а сама модель преобразуется к линейному виду:

(3)

(3)

В модели (3) коэффициенты при количественных переменных определяют, насколько увеличится риск клиента для банка при увеличении соответствующей экзогенной переменной на некоторую величину при неизменности остальных переменных. Коэффициенты при бинарных переменных в экспоненциальной форме модели (3) будут отображать соотношение уровней рисков клиента при наличии фактора, отражаемого бинарной независимой переменной, по сравнению с его отсутствием.

Рассмотрим некоторые факторы, включаемые в модель, подробнее. Одним из наиболее информативных факторов, определяющих предрасположенность юридического лица или индивидуального предпринимателя осуществлять финансовые операции, имеющие целью отмывание денежных доходов, является вид деятельности. Учитывая, что в текущей версии Общероссийского классификатора видов экономической деятельности (ОКВЭД) число типов деятельности (порядка нескольких тысяч) очевидно не позволяет все их включить в модель в качестве бинарных переменных, поскольку это приведет к нецелесообразному увеличению количества переменных, данные факторы необходимо учесть в агрегированной форме. Простейшим решением данной проблемы является либо агрегирование видов деятельности путем их укрупнения в соответствии с самим перечнем ОКВЭД до приемлемого количества, либо агрегирование категорий видов деятельности по частоте их использования в схемах по отмыванию денег на основании статистики. Информативным показателем для целей построения выбранной модели является показатель присутствия клиента по адресу массовой регистрации, сведения о таких адресах публикуются на сайте Федеральной налоговой службы. Целесообразно включить в модель время существования клиента, прошедшее с момента его регистрации, а также присутствие или отсутствие у него рекомендательных или гарантийных писем или иных подобных документов от других, хорошо зарекомендовавших себя клиентов, положительно характеризующих потенциального клиента.

Параметром модели, требующим отдельного изучения, является мнение банковского сотрудника, ответственного за первичный анализ клиента, в том числе на предмет компетентности его представителя (для малых и средних организаций таким лицом обычно является учредитель) в сфере заявленной им деятельности, либо наличие бизнес-плана. Все вышеперечисленные факторы вводятся в модель в качестве категориальных переменных.

К количественным переменным, учитываемым в модели, можно отнести факторы, характеризующие масштабы (обороты) бизнеса, рентабельность, а также иные количественные показатели деятельности клиента (например, информация о заявленных в анкете регулярных объемах операций в рамках внешнеэкономической деятельности).

Скоринговые модели нелинейного типа

Стоит обратить внимание на то, что предложенная выше скоринговая логистическая модель оценки риска клиента может не учесть информацию, сопряженную с рядом специфических «связок» факторов, которые порознь могут не давать критическую сумму баллов риска клиента. При одновременном наличии у одного потенциального клиента рассматриваемые признаки могут на практике давать гораздо больший скоринговый балл риска клиента, чем сумма характеризующих их параметров, что можно рассматривать, как синергетический эффект. Например, клиент задекларировал вид деятельности «Скупка сельскохозяйственной продукции у населения», который предусматривает возможность «обналичивания» денежных средств в пользу физических лиц и ИП. Если тот же клиент заявил вид деятельности, представляющий ему финансовую свободу в области привлечения и выдачи займов (микрофинансовая деятельность), то фактически он получает большие возможности по реализации финансовых схем отмывания денег. Но в линейной модели сумма рисковых баллов по указанным видам деятельности не является достаточно высокой, чтобы сразу отказывать клиенту в принятии на обслуживание. Такого рода специфические «связки» для категориальных переменных можно учесть в модели в следующей форме:

(4)

(4)

Приведенная модель уже не является линейной, и оценка ее параметров при произведениях категориальных переменных становится отдельной задачей. В качестве мультипликативных переменных рассматриваются исключительно категориальные переменные. Для количественных переменных можно ввести сопряженные категориальные переменные, которые можно будет использовать для учета «связок». Ожидается, что в силу заложенных в модель соотношений она позволит более точно учитывать степень влияния отдельных факторов на итоговый скоринговый балл, характеризующий риск потенциального или существующего клиента. Включенные в нелинейную скоринговую модель мультипликативные переменные бинарны, что ограничивает диапазон значений искомых параметров. Параметры модели a0, ..., an определяются с помощью численных методов решения систем алгебраических уравнений, которые общедоступны во многих пакетах прикладных программ типа Mathcad, Matlab, SAS Enterprise.

Заключение

Инновационность представленного в работе подхода определяется использованием скоринговых регрессионных математических моделей для определения количественных показателей склонности клиента банка к совершению сомнительных операций.

Применение представленных моделей позволяет банку:

– снизить риск применения санкций по отношению к банку за деятельность клиентов, связанную с нарушениями законодательства в сфере противодействия отмыванию денег, полученных преступным путем. Практика последних лет показывает, что реализация этого риска является одной из основных причин массового отзыва банковских лицензий;

– минимизировать риск высокой вовлеченности банка в схемы по отмыванию денег;

– избежать необоснованного отказа в обслуживании клиент, не вовлеченных в схемы по отмыванию денег;

– снизить репутационные риски.

Развитие предложенного подхода связано с формированием базы данных достаточного объема, содержащей информацию об используемых в моделях факторах.