В современной международной торговле, одним из ключевых участников которой является Россия, все чаще проявляются общие риски, связанные с усложнением ее структуры, глобальным экономическим кризисом, а для российских импортеров – действующими запретами и ограничениями на осуществление внешнеэкономических операций, предусматривающих ввоз на территорию Российской Федерации отдельных видов сельскохозяйственной продукции, сырья и продовольствия, страной происхождения которых является государство, принявшее решение о введении экономических санкций в отношении российских юридических и (или) физических лиц или присоединившееся к такому решению [5].

С целью «минимизации» своих потерь недобросовестные участники внешнеэкономической деятельности используют нелегальные или полулегальные схемы перемещения товаров через таможенную границу Евразийского экономического союза (ЕАЭС), заявляют недостоверные сведения о товарах, в том числе о таможенной стоимости, о стране происхождения товаров, включенных в введенный запретный (ограничительный) перечень видов сельскохозяйственной продукции, сырья и продовольствия; о свойствах товаров, попадающих под карантинный и другие виды контроля; о характеристиках товаров и другие.

В этой связи все более востребованными становятся таможенные экспертизы, а вопросы, связанные с теорией и практикой экспертно-исследовательской деятельности в таможенных целях, вызывают интерес научного сообщества и экспертов-практиков, что предопределило цель настоящего исследования.

Институт таможенной экспертизы как самостоятельное направление деятельности специализированных подразделений таможенных органов России существует около 20 лет, с момента создания в соответствии с приказом начальника Главного управления государственного таможенного комитета СССР № 258 от 29 октября 1990 года Центральной таможенной лаборатории. В последующие годы была создана целая сеть таможенных экспертных подразделений – региональных таможенных лабораторий, которая в процессе своего развития претерпела ряд административных преобразований. В настоящее время система таможенных экспертных подразделений ФТС России включает Центральное экспертно-криминалистическое таможенное управление (ЦЭКТУ), являющееся специализированным региональным таможенным управлением, и десять экспертно-криминалистических служб (ЭКС) – региональных филиалов ЦЭКТУ, расположенных в городах Калининград, Санкт-Петербург, Брянск, Ростов-на-Дону, Нижний Новгород, Пятигорск, Екатеринбург, Новосибирск, Иркутск и Владивосток [7].

На законодательном уровне впервые понятие «таможенная экспертиза» было закреплено и раскрыто в части 5 статьи 137 Таможенного кодекса Таможенного союза (ТК ТС). Ранее это понятие использовалось в рамках научных теоретических исследований, посвященных использованию специальных познаний в таможенных целях, и юридического подкрепления не имело.

В соответствии с легальным определением ТК ТС под таможенной экспертизой понимается «организация и проведение исследований, осуществляемых таможенными экспертами и (или) иными экспертами с использованием специальных и (или) научных познаний для решения задач в области таможенного регулирования» [9].

Несмотря на законодательное закрепление, понятие таможенной экспертизы оставалось дискуссионным, по крайней мере, до появления проекта Таможенного кодекса Евразийского экономического союза (ТК ЕАЭС). Так, И.В. Глазунова отмечает «некоторую непоследовательность законодателя при определении места таможенной экспертизы в деятельности таможенных органов». В соответствии с названием главы 20 ТК ТС, производство экспертизы возможно при проведении таможенного контроля, который является незначительной частью применяемых мер таможенного регулирования. Однако из легитимного определения таможенной экспертизы следует, что цель ее применения – решение задач в области таможенного регулирования. Автор считает достаточным указание в определении на использование экспертизы именно при таможенном контроле [7].

На наш взгляд, определение понятия таможенной экспертизы не должно включать «организацию исследований», поскольку это несколько противоречит содержанию самого термина «экспертиза» (от фр. espertise, от лат. еspertus – опытный).

В проекте ТК ЕАЭС законодательные основы таможенной экспертизы изложены в главе 52 «Таможенная экспертиза, назначаемая таможенными органами». В статье 386 предложено, на наш взгляд, более емкое и одновременно более корректное определение таможенной экспертизы:

«таможенная экспертиза» – исследования и испытания, проводимые таможенными экспертами с использованием специальных и (или) научных знаний для решения задач, возложенных на таможенные органы [6].

В настоящее время не определено место таможенной экспертизы в сложившейся системе экспертиз. М.А. Николаева рассматривает таможенную экспертизу в составе товарной, выделяя ее по цели проведения [4]. Данная классификация, на наш взгляд, является достаточно спорной, даже исходя из определения самой товарной экспертизы, предложенной автором. М.Б. Казуров относит таможенную экспертизу к специальному классу экспертиз, поскольку, по его мнению, она имеет все необходимые для этого отличительные признаки, в том числе имеет предмет, объект, задачи и методы» [9].

Неоднозначно определяются экспертизы, назначаемые при расследовании таможенных преступлений – по делам об административных правонарушениях и в ходе расследования уголовных дел.

Таким образом, будучи относительно новым научным направлением, теория таможенной экспертизы, на наш взгляд, находится в развитии и заслуживает внимания специалистов в области таможенного дела, права, товароведения и экспертизы.

Рис. 1. Структура выполненных экспертно-исследовательских работ ЦЭКТУ за 2015 г.

Вместе с тем анализ практической деятельности ЦЭКТУ и его подразделений свидетельствует о достаточно высокой эффективности сложившейся системы экспертного обеспечения таможенных органов. Управление и экспертно-криминалистические службы имеют возможности для проведения исследований большого количества групп товаров ТН ВЭД ЕАЭС.

Ежегодно эксперты ЦЭКТУ исследуют более 1 миллиона 200 тысяч объектов. В результате проведенных ЦЭКТУ экспертных исследований в федеральный бюджет дополнительно начисляется более 1 миллиарда рублей в год.

Данные статистики основных показателей деятельности ЦЭКТУ за 2015 год свидетельствуют о том, что среди всех видов таможенных экспертиз одно из ведущих мест занимают идентификационные экспертизы, на долю которых приходится 24,87 % от общего числа проведенных исследований, уступая только товароведческим (стоимостным) экспертизам, на долю которых приходится 36,66 % выполненных экспертно-исследовательских работ (рис. 1) [8].

Идентификационная экспертиза является основополагающей. Любая таможенная экспертиза начинается именно с нее. Это обусловлено тем, что до тех пор, пока не проведена идентификационная экспертиза и не установлено, что представляет собой товар, к какой группе он относится и какой код по ТН ВЭД ЕАЭС он имеет, все остальные экспертизы проводить невозможно.

Учитывая необходимость установления соответствия перемещаемого через таможенную границу товара, некоторые авторы считают, что под «идентификацией товаров в таможенных целях» следует понимать выявление индивидуальных признаков товара, которые позволяют установить его принадлежность к определенной однородной группе в ТН ВЭД ЕАЭС. Идентификация предшествует принятию решения по классификации товара в соответствии с ТН ВЭД ЕАЭС и необходима для осуществления практически всех таможенных операций, в том числе для целей налогообложения, технического регулирования, ведения статистики и др. [1].

Одними из наиболее востребованных идентификационных таможенных экспертиз в последнее время являются экспертизы пищевых добавок. В связи с введением экономических санкций основным импортером пищевых добавок в Россию является Китай. В зависимости от классификационных признаков, установленных примечаниями к группам 09, 21 и 33 ТН ВЭД ЕАЭС, на комплексные пищевые добавки установлены различные ставки таможенных пошлин – от 5 до 12 %. Поэтому существует риск недостоверного декларирования комплексных пищевых добавок либо фальсификации таких товаров. Это не только влияет на уменьшение размера взимаемых таможенных платежей, поступающих в федеральный бюджет, но и влечет за собой появление на потребительском рынке некачественной продукции, что представляет опасность для здоровья населения в целом.

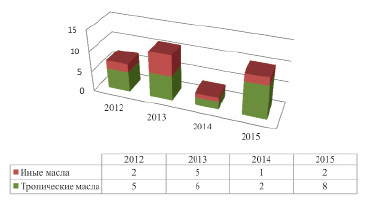

Рис. 2. Товарная структура исследования растительных масел в ЭКС – филиале ЦЭКТУ г. Ростова-на-Дону за 2012–2015 гг.

При проведении идентификационной таможенной экспертизы комплексных пищевых добавок особо важны следующие показатели: содержание крахмала, декстринов, белковых веществ, хлоридов, исследование внешнего вида, концентрации веществ, определение влаги методом высушивания до постоянной массы. Для проведения такой экспертизы используются физико-химические методы исследования и применяется современное аналитическое оборудование, которым располагает ЦЭКТУ.

Достаточно актуальными являются экспертизы тропических масел. В связи с увеличением импорта тропических масел, разнообразием технологий производства и изменением их химического состава возникает риск недостоверного декларирования или фальсификации масложировых товаров. Специфика жиров и масел состоит в широкой области их применения, соответственно назначение таких товаров может быть различным. Все эти факторы не только влияют на уменьшение размера взимаемых таможенных платежей, поступающих в федеральный бюджет.

На основании изучения товарной структуры проведенных исследований в ЭКС – филиале ЦЭКТУ г. Ростова-на-Дону, установлено, что за период 2012–2015 гг. наибольшее количество экспертиз проводилось в отношении тропических растительных масел (рис. 2).

Анализ представленных данных свидетельствует о том, что, тропические масла являются постоянным объектом исследования в таможенных целях. В отношении рассматриваемых товаров в основном назначаются идентификационные экспертизы с целью установления критериев, необходимых для дальнейшей классификации товара в соответствующих товарных позициях ТН ВЭД ЕАЭС.

Специфичность и многообразие продукции, казалось бы, однородной группы масложировых товаров при совершении таможенных операций влечет за собой сложность в определении товарного кода в соответствии с ТН ВЭД ЕАЭС. Зачастую документального или фактического контроля упаковки и маркировки масложировых товаров недостаточно для корректного отнесения продукта к той или иной товарной позиции. Для решения данной задачи таможенные органы назначают проведение таможенной экспертизы с привлечением таможенных экспертов, которые организуют и проводят исследования с использованием научных познаний, а также специального технического оборудования. Например, для определения жирнокислотного состава пробы пальмового масла используют метод газохроматографического анализа с применением хроматомасс-спектрометра «Agilent Technologies 5975C/6850 и газового хроматографа Varian 450-GC с пламенно-ионизационным детектором.

Проанализировав результаты проведенных в ЭКС экспертиз, можно сделать вывод, что масложировые товары имеют множество показателей для их идентификации, поэтому необходимо использовать комплексный подход к проведению исследования группы приоритетных показателей, определение которых обеспечит дифференцирование масложировой продукции, определение соответствия (несоответствия) ее заявленному наименованию и при этом значительно сократит время проведения исследований и снизит себестоимость анализа. Определяющими характеристиками тропических масел, позволяющими идентифицировать их в соответствии с ТН ВЭД ЕАЭС, являются: органолептические показатели (вкус, запах, консистенция, цвет, прозрачность), исследование жирнокислотного состава, температуры плавления, массовая доля жира, массовая доля влаги и летучих веществ. Для определения соответствия нормативной документации определяются показатели безопасности: кислотное число и перекисное число, а также содержание транс-изомеров жирных кислот.

Приведенные примеры экспертного исследования позволяют сделать вывод, что на сегодняшний день ЦЭКТУ располагает новейшим аналитическим оборудованием, таможенные эксперты при выполнении таможенных и судебных экспертиз используют современные методы анализа: газовую, ионную и высокоэффективную жидкостную хроматографию; газовую и жидкостную хромато-масс-спектрометрию; ультрафиолетовую и инфракрасную спектрометрию; электронную микроскопию; атомно-абсорбционные, а также рентгено-флюоресцентные и рентгено-структурные методы анализа.

Кроме того, совершенные оптические приборы позволяют проводить криминалистические исследования документов на современном уровне. Эксперты в своей работе используют также комплекс технологического оборудования, позволяющего исследовать сырьевые товары и продукты их переработки в соответствии с мировыми стандартами [8].

В экспертной практике ЦЭКТУ используются также международные стандарты, например при исследовании нефти и нефтепродуктов.

В целях реализации оперативного экспертно-криминалистического обеспечения таможенных органов при проведении таможенного контроля особое внимание ЦЭКТУ уделяет разработке и внедрению в экспертную практику современных экспресс-методов исследования товаров, документов, объектов, а также новых видов товаров.

Заслуживают внимания прикладные научные исследования, проводимые ЦЭКТУ, результаты которых используются при разработке методических рекомендаций по проведению экспертизы отдельных групп товаров. Примером может служить комплекс пособий по экспертизе икон и предметов религиозного назначения, антикварного оружия и оружия, имеющего культурную ценность, изданных в 2016 году, а также методические рекомендации и методики по идентификации сырья, товаров, веществ, изделий, документов и объектов интеллектуальной собственности, разработанные в последнее время. Перечень нормативно-методических документов насчитывает более 160 оригинальных методик идентификации товаров для выявления случаев их фальсификации.

Таким образом, анализ современного состояния института таможенной экспертизы свидетельствует о достаточно высоком уровне эффективности исследований товаров в таможенных целях. Однако следует отметить недостаточную разработанность теоретических основ таможенной экспертизы, необходимость совершенствования нормативно-правовой базы и создания в рамках ЕАЭС единой модели экспертной технологии для таможенных целей на различных уровнях организации экспертного производства.