Банковская система является неотъемлемой частью экономики страны. Банки призваны выполнять важную роль в стимулировании развития отечественного производства, обращения и потребления материальных и нематериальных благ. От уровня развития и стабильности банковской системы зависит устойчивость всего национального хозяйства в целом.

Банковский сектор России за последние несколько лет потерял большое число финансовых организаций и потерпел значительные убытки. Этому поспособствовали не только внутренние проблемы страны, но и внешние угрозы. Огромный масштаб закрытия банков пришелся на 2015 г., однако еще больший пик закрытия предполагается в обозримой перспективе. За текущий 2017 г. по состоянию на 21.08.2017 г. Центральный Банк лишил лицензии 38 организаций, занимающихся банковской деятельностью.

Причины лишения лицензий коммерческих банков:

– неиспользование законодательных актов, регулирующих деятельность коммерческих банков;

– сознательное искажение отчётности, которая включает в себя выдачу кредитов без залога и обеспечения фирмам и организациям, напрямую связанным с владельцами банков или их родственниками; независимые эксперты во время аудиторской проверки выявляют финансовые махинации и обнаруживают расхождения между реальными и отчётными данными;

– снижение уставного капитала в ходе деятельности банка;

– потеря банком ликвидности – то есть снижение доверия к банку как со стороны партнёров и вкладчиков, так и со стороны государства. Обычно вызывается отсутствием возможности исполнить свои обязательства перед клиентами: нерациональной выдачей кредитов, которые заведомо не смогут погасить; разочарованием населения в политике банка и массовым изъятием вложенных средств;

– «отмывание» денег – незаконная деятельность в офшорных зонах, обналичивание средств путём инвестирования их в фирмы-однодневки;

– профилактическое снижение числа банков – контролю легче поддаются несколько крупных кредитно-финансовых учреждений, нежели обилие мелких и малоэффективных, неспособных к объединению и кооперации [1, с. 26].

Существует мнение, которое говорит о том, что скоро в России останется всего лишь несколько крупных коммерческих банков, а остальные банковские структуры ждет закрытие. По словам Германа Грефа, в 2017 г. лицензии могут потерять около 10 % банков, так как банковская система переживает сильнейший кризис [2].

Кризисные ситуации в банковской структуре прямо сказываются на сфере кредитования. Сегодня при определении своей ставки по займам банки опираются на ключевую ставку ЦБ РФ, которая в настоящее время составляет 11 %. Получить потребительские кредиты сегодня в банках можно под гораздо более высокие проценты, а это значит, что количество кредит – заемщиков в стране также существенно уменьшается [3, с. 35].

На данный момент актуальным является исследование проблем, связанных с оценкой финансовой устойчивости банков и способами ее повышения. Под финансовой устойчивостью банка понимается его способность сохранять свои позиции независимо от внутренних и внешних факторов, которые отрицательно влияют на финансовое состояние и работоспособность банка. Для достижения финансовой устойчивости банку необходимо быть бдительным к изменениям внешней и внутренней среды.

К показателям финансовой устойчивости относится способность банковской организации быть неподверженной банкротству, а также ее платежеспособность. Факторы финансовой устойчивости банковской системы подразделяются на внутренние и внешние.

К внутренним факторам необходимо отнести [2]:

– уровень достаточности капитала;

– структуру пассивов и активов;

– стратегию банка относительно принимаемых рисков (кредитного, процентного, риска утраты ликвидности и др.);

– профессионализм персонала;

– организацию риск-менеджмента.

К внешним факторам следует отнести:

– состояние глобальной экономики;

– состояние законодательной базы;

– политическое и экономическое развитие страны, в которой функционирует банк;

– политические риски;

– характер денежно-кредитной политики, проводимой Центральным банком;

– другие факторы, действующие извне по отношению к банковскому сектору.

Каждый период времени характеризуется определенным набором факторов. Риск-менеджеры, собственники банковской организации, а также регуляторы банковской системы обязаны определить, оценить и предотвратить негативное воздействие отдельных факторов в целях поддержания финансовой устойчивости банков.

Финансовая политика вырабатывает меры по увеличению устойчивости коммерческой организации, к ним можно отнести: увеличение прироста активов, прибыли, улучшение условий кредитования, предоставление определенных акций и предложений по депозитам, а также усовершенствование и удобства в обслуживании клиентов. От того, насколько удобнее и профессионально проводятся клиентские операции в банке, зависит мнение клиента и его желание дальше обслуживаться в данном банке, а также советовать его другим как один из надежных.

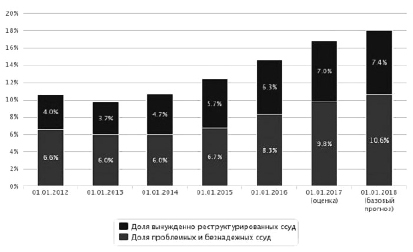

В текущем году развитие банковской системы, так же как и в предыдущем году, напрямую зависит от динамики цен на нефть и ключевой ставки ЦБ РФ. Отрицательным фактором является снижение прибыли банков примерно на 8 % за счет роста отчислений в резервы по проблемным активам. Доля кредитов «под стрессом» по расчетам «Эксперт РА» за 2017 г. вырастет до 18 % совокупного кредитного портфеля, в негативном сценарии – достигнет 21 % [4].

Сегодня, несмотря на продолжающийся кризис в банковской сфере, можно с точностью сказать, что вкладам, не превышающим 1 400 000 руб., ничего не угрожает. Если клиент имеет сумму вклада меньше указанной, то можно быть уверенным в сохранности своих средств. Опасности могут быть подвержены счета таких форм хозяйствования, как ООО и ИП, так как они не застрахованы. Большинство предпринимателей забирают свои средства из сомнительных банковских организаций, где ранее были предложены большие проценты, и размещают их в более крупных и надежных банках с меньшими процентами, но проверенных временем. ИП предпочитают такие банки, как Сбербанк, ВТБ24, Россельхозбанк и др., входящие в десятку топовых.

Доля кредитов «под стрессом» [4]

Рейтинг надежности банков России, складывается из следующих показателей [5]:

1. Уровень прибыльности компании.

2. Устойчивость финансового положения.

3. Количество выданных кредитов, величина займа.

4. Размер собственного капитала и др.

По усредненным значениям данных показателей неизменным лидером остается Сбербанк России. Объем его активов равен 22951,4 млн руб. Сбербанк является банком государственного значения. Вторым по значимости показателей идет ВТБ. Он также смог заручиться государственной поддержкой. Имеет высокие показатели собственного капитала, а также кредитного портфеля. Объем активов ВТБ – 9935,3 млн руб. Следует за ним Газпромбанк, который имеет большое количество филиалов по всей стране. Объем активов – 5455,3 млн руб. Банк ВТБ 24 идет четвертым по значимости. Его филиалы распространены по всей России. Объем активов составляет 3247,1 млн руб. И последним из пятерки лидеров является Россельхозбанк. Акции этого банка полностью входят в состав собственности государства. Объем активов составляет 2997,7 млн руб. [6].

Итак, можно сказать, что текущее состояние банковской системы России характеризуется следующими тенденциями:

- банковский сектор и темпы его роста зависят от динамики цен на нефть и ключевой ставки ЦБ РФ;

- увеличение совокупного кредитного портфеля банков возможно на фоне замедления инфляции и удешевления фондирования;

- снижение прибыли банковского сектора происходит из-за роста отчислений в резервы по проблемным активам;

- обеспечивается сохранность вкладов, не превышающих 1 400 000 руб., за исключением денежных средств ООО и ИП, которые не застрахованы.

Согласно многочисленным исследованиям, проведенным отечественными экономистами, основными проблемами развития банковского сектора России являются: низкая капитализация (обращение имущества в денежный капитал); ограниченные возможности банковской системы в сфере кредитования экономики страны; региональные и отраслевые диспропорции в экономике; макроэкономическая нестабильность; ненадёжность банковской системы страны; институциональные проблемы (проблемы в структуре банковской системы – недостаточные связи между крупными банками и более мелкими банками, квазибанковскими структурами); непрозрачность и высокая концентрация банковской системы [7, с. 96]. К причинам, тормозящим развитие банковского сектора России, также относятся: резкое сокращение источников денежных ресурсов; ужесточение банковского надзора со стороны мегарегулятора ЦБ РФ; развитие небанковских кредитных организаций, «отнимающих» до 70 % малых клиентов банков [8, с. 401].

Экономические отношения российских банков на международных рынках в современных условиях складываются достаточно непросто. Это связано с непростыми политическими отношениями с некоторыми странами, включая Украину, которая в 2017 г. ввела санкции против всех пяти работающих в стране структур российских госбанков: украинских «Сбербанка» и ВТБ, «БМ Банка» («внучка» ВТБ), Проминвестбанка («дочка» ВЭБа) и VS Bank («дочка» «Сбербанка»). Им запрещен вывод капиталов за пределы Украины в пользу связанных с ними лиц. При этом пенсионный фонд Украины с 1 апреля прекращает выплату пенсий через дочерние отделения российских госбанков, в отношении которых введены санкции [9]. Прямым образом на банковскую систему влияет снижение цен на нефть, так как большая часть денежных средств поступает как раз из этой индустрии.

Рассматривая состояние банковской системы, следует отметить, что трудности ее связаны не только с внешними геополитическими угрозами и негативным влиянием мировых рынков, но также с неправильным ведением банковской политики, наличием в банковском секторе специалистов невысокой квалификации, недостатком надзора и регулирования. При непродуманной политике, касающейся лицензирования банков, возникают непредотвратимые последствия, приводящие к банкротству коммерческих организаций. В связи со слабым надзором, появляются некоммерческие организации, так же занимающиеся банковской деятельностью, которые составляют конкуренцию коммерческим отраслям, но при этом обладают неоднозначной репутацией.

В связи с тем, что экономика банковского сектора имеет нестабильный характер, связанный с проблемами как внутреннего значения, так и глобального масштаба, можно привести несколько предложений по развитию банковского сектора внутри страны. К таким мерам относятся:

– Применение необходимых мероприятий по совершенствованию банковской политики, политики надзора и регулирования за банковским сектором, не допуская при этом образования некоммерческих организаций сомнительного характера;

- Определение новых источников долгосрочного фондирования и механизмов, гарантирующих вложение банками получаемых ресурсов в кредитование реального сектора экономики.

- Минимизация условий, побуждающих банки приоритетно развивать потребительское кредитование [10].

- Снижение процентных ставок до возможно допустимого уровня.

- Смягчение денежно-кредитной политики.

- Внедрение принципиально новых методов по борьбе с инфляцией.

Для самих банков в преодолении кризисных тенденций можно рекомендовать:

– осуществлять повышение квалификации специалистов, разрабатывая для них необходимые тренинги, лекции, основываясь на практической деятельности согласно требованиям времени;

– улучшить качество услуг банков, предоставляемых непосредственно в офисе и онлайн-режиме;

– расширить спектр банковского обслуживания, внедряя разнообразные акции по вкладам, ставкам по кредитным займам и проч.

Несмотря на масштабные проблемы, российская экономика продолжает развиваться, невзирая даже на введенные санкции со стороны западных стран и США. Применительно к проблеме укрепления банковского сектора и экономики России на международном уровне в целом считаем необходимым:

– укрепить финансовую политику в отношении тех стран, которые поддерживают российскую экономику;

– вести торгово-экономические отношения, со странами-союзниками, заключать с ними эффективные финансовые договорные обязательства;

– разработать эффективный рычаг по функционированию денежных средств на международном рынке.

С учетом внешних угроз и системных проблем функционирования банковской сферы России перспективными направлениями развития банковского сектора в стране выступают, на наш взгляд: развитие национальной платежной системы «Мир»; совершенствование направлений обслуживания населения, субъектов малого и среднего бизнеса; развитие системы микрофинансирования [11, с. 70].

Текущий 2017 год является переломным в работе многих банков. Некоторые закрепили и усилили свои позиции на финансовом рынке, другие же, наоборот, ослабели. Начиная с 2015 г. банки подверглись тяжелому испытанию со стороны экономического кризиса. Но те финансовые организации, которые имеют поддержку со стороны государства и хорошо развитую финансовую политику, понесли минимальные убытки. Остальные пострадали больше, вплоть до прекращения их функционирования. Что же касается финансовой устойчивости банка, то в этом случае можно сказать: если он удовлетворяет таким критериям, как прибыльность, высокие активы, достаточность капитала и другие, то банк считается устойчивым [12, с. 132]. Каждый из этих показателей имеет большое значение, потеряв один из них, банк приобретет серьезные последствия. Поэтому необходимо уделять им огромное внимание и не снижать бдительность.