В условиях активного развития сферы услуг важное значение приобретает сфера услуг общественного питания. Общественное питание можно отнести к наиболее привлекательной для предпринимателей отрасли, что вызвано быстрой оборачиваемостью капитала, а также относительно высокой рентабельностью; данные обстоятельства обуславливают увеличение конкуренции между субъектами рынка общественного питания.

Рынок услуг общественного питания обладает высокой адаптационной способностью. Отметим, что финансово-экономическая ситуация в 1998 и 2008 гг. повлияла на появление актуальных типов заведений, на рост качества услуг питания. Динамика развития рынка питания способствует внедрению и реализации новых инновационных технологий в деятельности предприятий общественного питания.

Индустрия общественного питания Белгородской области и ее развитие находится в зависимости от рыночной политики субъектов данной отрасли. Трансформация рынка общественного питания в течение последнего времени позволила ему вступить на новый этап развития, который связан с распространением сервисных технологий и популяризацией концепции здоровой пищи. В современном мире пища является не только одной из базовых потребностей человека, но также служит важнейшей составляющей любой этнической культуры, источником изучения истории народа и механизмом трансляции культурного наследия. В большинстве стран мира предприятия питания, обладающие самостоятельной культурной, исторической ценностью, являются частью имиджа города и страны [1, c. 84]. Конкурентные преимущества предприятий питания базируются на дифференциации, ценовом лидерстве, фокусировке на определенной нише рынка, но с определенными особенностями, характерными именно для этой сферы.

Цель – это исследование организационно-экономических аспектов развития индустрии общественного питания региона. С целью обеспечения устойчивого развития отрасли появляется потребность усовершенствовать деятельность предприятий питания, внедрять новые форматы предприятий, системно изучать спрос на продукцию и услуги общественного питания.

Материалы и методы исследования

В качестве исходного материала использовались официальные статистические данные, характеризующие развитие рынка общественного питания в Российской Федерации и Белгородской области, аналитические отчеты исследований о покупательских предпочтениях на рынке общественного питания и тенденциях развития рынка здорового питания. В качестве методики исследования применялся теоретический и сравнительный анализ.

Рынок общественного питания постоянно меняется. По мнению аналитиков, вектор развития сферы общественного питания подтверждают следующие факторы: динамичный рост рынка, распространение новых форматов и концептуальных вариантов предприятий, качественно новый уровень ведения бизнеса с использованием инновационного оборудования и технологий. Необходимо при этом отметить, что сфера общественного питания в Белгородской области развивается. Одновременно характерно снижение покупательной способности населения и рост конкуренции. В данных условиях маркетинговые исследования приобретаю особое значение, так как позволяют получить первичную информацию о состоянии спроса и предложения, конкуренции, ценовой политике и др. процессах и явлениях на рынке общественного питания [2].

Результаты исследования и их обсуждение

В соответствии с целью исследования был проведен анализ статистических данных рынка общественного питания Белгородской области, изучена динамика спроса на продукцию и услуги общественного питания, а также проанализированы покупательские предпочтения. Проведенная оценка функционирования сферы общественного питания Белгородской области представлена на рис. 1–3. На рис. 1 изображена структура рынка общественного питания Белгородской области в соответствии с долей каждого типа предприятия в 2017 г.

Рис. 1. Структура рынка общественного питания Белгородской области в 2017 г.

Рис. 2. Динамика рынка общественного питания Белгородской области

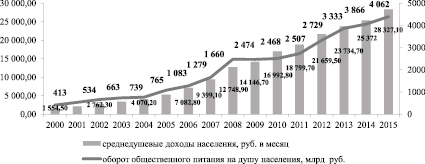

Рис. 3. Динамика доходов населения и рынка общественного питания в Белгородской области

Как следует из рис. 1, предприятия различного типа сильно отличаются долями рынка общественного питания [3, с. 80]. Преобладающее большинство – это столовые при предприятиях и школьных учреждениях – 36 %, или 739 предприятий в Белгородской области, далее идут по количеству кафе – 25 %, или 505 предприятий, на третьем месте – рестораны – 7 %, бары – 6 %, закусочные – 6 % [4].

В последние годы происходят изменения на рынке общественного питания г. Белгорода – открываются новые кафе и рестораны, набирают популярность кофейни. По данным статистики, объемы оборота заведений общественного питания Белгородской области увеличились за 2017 г. на 500 млн руб., однако индекс физического объема оказания услуг уменьшился при этом на 3 % [5, c. 10]. Также наблюдаем снижение среднего чека, размер которого был в диапазоне 900–950 руб. в 2013–2014 гг., в 2017 г. – 650, на сегодня – 450–550 руб. [4]. Происходит перераспределение потоков посетителей между предприятиями общественного питания, относящимися к разным ценовым категориям. Посетители перемещаются в более бюджетный сегмент, основная причина кроется в росте предложения [6, c. 292].

Рынок общественного питания Белгородской области показывает уверенные темпы роста. В течение 2010–2016 гг. оборот общественного питания области в фактически действующих ценах вырос с 3841,4 до 7 288,09 млн руб., или рост составил 189,72 % (рис. 2).

Оборот общественного питания в действующих ценах за анализируемый период увеличился. Наиболее высокие темпы роста оборота общественного питания области были в 2012 г. по сравнению с предыдущим годом (122,5 %). Отметим, что в 2014 г. рост оборота общественного питания в сопоставимых ценах выше роста в действующих ценах, соответственно 107,4 и 105,3 %, что свидетельствует о снижении стоимости продукции общественного питания. Однако в последующие годы ситуация меняется – оборот общественного питания увеличивается большими темпами, чем прирост в сопоставимых ценах. В 2015 г. оборот общественного питания увеличился на 8,46 %, в сопоставимых ценах уменьшился на 2,2 %, в 2016 г. – 7 % и 1,9 % соответственно [4].

Сезонность, характерная для рынка общественного питания России, также характерна и для Белгородской области: с сентября и до конца года наблюдается увеличение значений оборота, наименьшие обороты показательны для первого квартала года. Данные сезонные колебания обусловлены влиянием различных факторов, основными из которых можно назвать доходы населения и их покупательскую способность [7, c. 140].

В структуре оборота общественного питания Белгородской области преобладают малые предприятия, а также происходит увеличение количества индивидуальных предпринимателей. В течение 2010–2015 гг. оборот общественного питания на душу населения вырос с 2,5 тыс. руб. в 2010 г. до 4,4 тыс. руб. в 2015 г. Рост составил 1 890 руб. (75,39 %), в 2015 г. к соответствующему периоду 2014 г. – 108,25 % (рис. 3).

Необходимо обратить внимание, что рост денежных доходов населения не всегда влечет соответствующий рост оборота общественного питания на душу населения. За анализируемый период оба показателя демонстрируют рост [8, с. 130].

В результате проведенного исследования выявлены ключевые недостатки в деятельности предприятия: низкая заинтересованность рядовых сотрудников в развитии предприятия; отсутствие новинок производственной базы; неразвитость комплекса маркетинга; неэффективное использование производственного потенциала предприятия.

Для решения обнаруженных проблем могут быть предложены мероприятия по следующим функциональным направлениям: улучшение сервиса; совершенствование технологии производства; разработка мероприятий по материальному и нематериальному стимулированию работников; увеличение ассортимента, добавление сопутствующих товаров и услуг позволит увеличить прибыль [9, 10].

Повышению конкурентоспособности предприятий общественного питания будет способствовать развитие сервисных технологий. Одним из современных и актуальных направлений развития сервисных технологий на рынке общественного питания в настоящее время является сервис доставки готовой еды на дом. В России этот рынок развивался более быстрыми темпами за счет эффекта низкой базы.

В России сервисы по доставке еды стали развиваться гораздо позднее, чем в развитых странах мира. Во-первых, роль играет специфика российского рынка. Например, в Британии, где традиция заказа еды на дом или в офис формировалась десятилетиями, сервис заказа и доставки Just Eat имеет капитализацию около 3,5 млрд долл. [11]. У сервиса Yemeksepeti, который работает в Турции, капитализация в районе 1,8 млрд долл. В постсоветской Венгрии, где живут всего 10 млн человек, лидер рынка доставляет 10 000 заказов в день.

Активное развитие сегмента доставки готовой еды на работу и домой в России пришлось на 2013 г., уже в 2014 г. рост был существенно спокойнее (рис. 4).

Рис. 4. Динамика развития российского рынка доставки готовой еды в 2012–1016 гг.

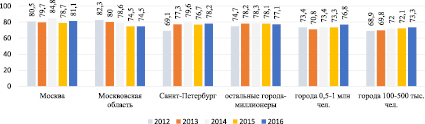

Рис. 5. Пользователи служб доставки готовой еды по регионам проживания

Говоря о причинах устойчивости сегмента в кризис, нужно отметить одну важную вещь – сегмент доставки наряду с различными интернет-сервисами в значительной степени составляют классические ресторанные сети (в Москве 46 %, а в Санкт-Петербурге 15,5 % сетевых ресторанных проектов предоставляют сервис по доставке готовых блюд). Классические сети в кризисный момент сделали все для удержания и привлечения аудитории: от 30 % скидок на заказ еды на дом до предоставления бонусов на повторные покупки и прочих типичных форм мотивации и программ лояльности. Кроме того, участники рынка отмечают такую деталь, как переход в менее дорогие сегменты потребителей из более дорогих.

Наибольшие доли клиентов служб доставки сегодня наблюдаются в крупнейших российских городах-миллионерах, включая Московскую область и Санкт-Петербург, где опыт заказа готовой еды на работу или домой в период с мая 2015 г. по май 2016 г. имели порядка 75–79 % опрошенных, а в Москве этот показатель вырос до 81,4 % (рис. 5).

Но стабильно растет также число покупателей готовой еды, проживающих в относительно небольших российских городах с численностью населения от 100 тыс. до 500 тыс. человек. И, по мнению аналитиков, вектор развития рынка доставки в ближайшие четыре-пять лет сместится как раз в регионы, которые станут драйвером роста этого сегмента. В более близкой перспективе наряду со столицами надо наблюдать за рынком доставки в крупнейших городах России – Екатеринбурге, Симферополе, Нижнем Новгороде, Уфе, Новосибирске, Ростове-на-Дону и Красноярске.

При организации сервиса по доставке еды для эффективных продаж необходимо: создание собственного сайта и мобильного приложения; использование программы лояльности (дисконтные карты, скидки, акции, бонусы и т.д.); разработка фирменного стиля, красивое оформление упаковки; широкий ассортимент блюд; предоставление более полной информации о товаре (к примеру, энергетическая ценность продукта). Основными преимуществами запуска сервиса по доставке еды в г. Белгороде являются: уникальность, подобные единые сервисы существуют только в больших городах с высоким уровнем спроса; низкая конкуренция; отсутствие конъюнктурных и низкие финансовые риски.

Существует несколько вариантов организации сервиса по доставке еды: организация доставки готовой еды на уже функционирующем предприятии; организация бизнеса на производстве готовых к употреблению блюд с их последующей доставкой; организация посреднических услуг между заведениями общественного питания и клиентами. Если служба доставки работает со многими заведениями города, клиент единовременно получает возможность заказать блюда из нескольких ресторанов.

Заключение

В соответствии с целью исследования был проведен анализ статистических данных рынка общественного питания Белгородской области, изучена динамика спроса на продукцию и услуги общественного питания, а также проанализированы покупательские предпочтения. В последние годы происходят изменения на рынке общественного питания г. Белгорода – открываются новые кафе и рестораны, набирают популярность кофейни. Происходит перераспределение потоков посетителей между предприятиями общественного питания, относящимися к разным ценовым категориям. Посетители перемещаются в более бюджетный сегмент, основная причина кроется в росте предложения. Повышению конкурентоспособности предприятий общественного питания будет способствовать развитие сервисных технологий. Одним из современных и актуальных направлений развития сервисных технологий на рынке общественного питания в настоящее время является сервис доставки готовой еды на дом.