В условиях усиления конкуренции, непредсказуемости инфляции и агрессивной налоговой политики перед руководством организации встают задачи по стабильному развитию предприятия, росту стоимости организации и минимизации затрат на привлечение тех или иных финансовых ресурсов. При принятии управленческих решений руководству организации необходимо опираться на качественную, своевременную информацию. Реализация функций управления в системе менеджмента организации тесно связана с управленческим учетом, который обладает собственным массивом первичной и сводной информации, осуществляет информационное обеспечение решений задач развития бизнеса.

Рациональная организация управленческого учета малого предприятия предполагает поддержку менеджмента в принятии управленческих решений на всех уровнях: стратегическом, операционном и административном уровне управления. Система управленческого учета должна быть ориентирована на измерение и учет ключевых показателей деятельности организации как внутри предприятия, так и в окружающей его внешней среде [1]. Таким информационным потребностям менеджмента организации сегодня отвечает система сбалансированных показателей (BSC). Система сбалансированных показателей – это комплексный инструментарий управления предприятием, позволяющий определить контрольные индикаторы развития бизнеса.

На сегодняшний день BSC благодаря своей универсальности и отсутствию ограничений широко применяется во многих отраслях экономики. Наиболее часто эту модель используют в крупных и средних предприятиях со сложной организационной структурой и аппаратом управления [2, 3]. Предприятия малого бизнеса также нуждаются в качественном управлении посредством создания комплексной модели, позволяющей определить контрольные показатели достижения стратегических целей компании. Рост малого предпринимательства в России на сегодняшний день является одним из приоритетных факторов развития экономики, по отраслевой структуре преобладающее число малых предприятий относятся к сфере торговли [4]. Хозяйственная деятельность предприятия малого бизнеса в сфере торговли имеет характерные черты: гибкость в реагировании на изменение рынка; высокая оборачиваемость средств; узкая специализация бизнеса; большая привязка к экономике региона.

Цель исследования: формирование методического инструментария построения управленческого учета на основе системы BSC для предприятия малого бизнеса в сфере оптовой торговли.

Материалы и методы исследования

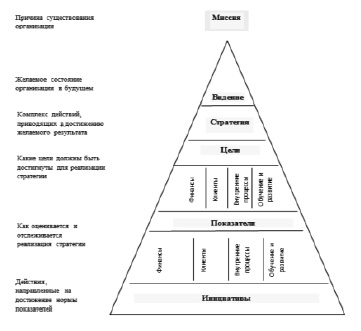

Внедрение системы сбалансированных показателей состоит из нескольких последовательных действий, которые определяют содержание следующих понятий миссия, видение, стратегия, цели, показатели, инициативы (рис. 1). На первом этапе определяют миссию организации (причину ее существования, статус предприятия, принципы его работы). На основе миссии формируется видение организации – ее желаемое состояние в будущем.

Рис. 1. Процесс создания сбалансированной системы показателей [5]

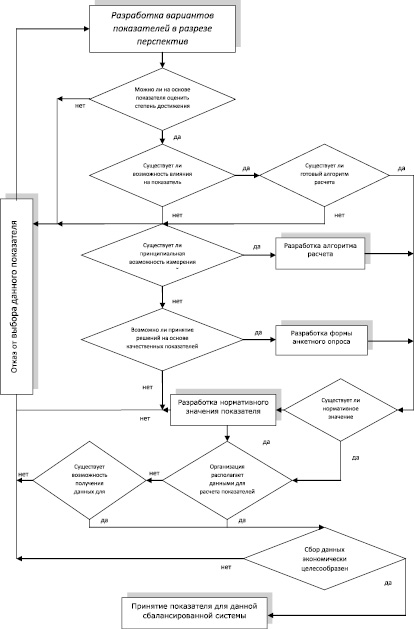

Рис. 2. Алгоритм выбора показателей

Миссия и видение конкретизируются целью организации и ее стратегией, согласно модели М. Портера существуют три базовые конкурентные стратегии: лидерство в издержках, дифференциация, фокусирование [6]. Рассматривая основные конкурентные стратегии, необходимо отметить, что для сектора малого бизнеса характерны специфические черты: отсутствие надежной финансовой инфраструктуры, относительно высокие издержки за счет неравномерности экономического цикла, низкий уровень стартового капитала, в ряде случаев отсутствие современной материально-технической базы, большая зависимость от выбора надежных поставщиков. Все это существенно затрудняет конкурирование малых предприятий с более крупными в части ценовой политики и влияет на формирование стратегии. Для обеспечения стабильного роста дохода предприятиям малого бизнеса необходимо рассматривать только одну из двух базовых конкурентных стратегий: дифференциацию или фокусирование.

Наиболее спорным этапом внедрения системы сбалансированных показателей является формирование стратегического плана организации. На этом этапе необходимо сформировать набор показателей, позволяющих оценить реализацию миссии малого предприятия в разрезе перспектив. Основоположники BSC Р. Каплан и Д. Нортон выделяли четыре перспективы: «финансы», «клиенты», «внутренние бизнес-процессы», «обучение и развитие» [6]. Адаптация типовой модели для организаций, отличающихся размером и отраслевой принадлежностью привела существованию других точек зрения на формирование перспектив. В экономической литературе предлагаются для микропредприятий перспективы: «финансы», «клиенты», «инфраструктура» [7], для аптечной сети – «финансы», «рынок», «процессы», «потенциал» [8], для торговых предприятий обосновывается выделение перспективы «поставщики» [9].

Как уже отмечалось выше, одной из особенностей предприятия малого бизнеса является ограниченность финансовых ресурсов, следовательно, при определении перечня показателей необходимо руководствоваться принципом рациональности, закрепленным ПБУ 1/2008 «Учетная политика организации». Рассмотрим целесообразность следующих перспектив: «финансы»; «покупатели»; «поставщики»; «бизнес-процессы». Выбор перспектив должен определять перечень показателей, которые рекомендуется формировать по алгоритму (рис. 2). Немаловажными условиями выбора показателя, учитываемыми в алгоритме, являются возможность получения данных для показателя, а также наличие его нормативного (оптимального) значения [10].

Перспектива «Финансы» в BSС является важнейшим индикатором реализации стратегии малого предприятия, на основе финансовых показателей оценивают экономические последствия принятых управленческих решений. Показатели данной перспективы будут являться интегратором всех бизнес-процессов и отражать достижение стратегической цели организации. Исходя из принципа рациональности в перспективе «Финансы» предлагается ввести комплексный показатель, который позволит оценить реализацию стратегии в финансовой области.

Комплексный показатель включает ряд частных показателей: рентабельность продаж по чистой прибыли RЧП, коэффициент текущей ликвидности (Ктек.ликв.), коэффициент автономии (Кавт.), коэффициент обеспеченности собственными оборотными средствами (КОбСОС), уровень валовой прибыли (Увп), каждый из показателей считаем равнозначным. Для приведения нормативного значения комплексного показателя к единице рассчитаем поправочные коэффициенты для каждого частного показателя путем деления единицы на его нормативное значение и на число частных показателей (пять).

За нормативные показатели приняты общеотраслевые значения, приведенные на статистических сайтах. Искомая формула комплексного показателя финансовой деятельности (*) имеет вид

КПфин.деятельности = 4RЧП + 0,1Ктек.ликв. + 0,4Кавт. + 2КОбСОС + 0,44Увп. (*)

Если КПфин.перп. ≥ 1, можно сделать вывод, что финансовая составляющая стратегии малого предприятия реализуется согласно установленным нормативным значениям, также положительно оценивается увеличение данного показателя в динамике.

Для торговых предприятий большое значение имеет эффективная работа с поставщиками, поскольку покупная стоимость товара является себестоимостью продаж и составляет преобладающую часть выручки. Получить экономический эффект и снизить финансовые риски позволяет договорная работа, приводящая к покупке товара со скидками, получению сопроводительных документов в строго обозначенные сроки, понятному и безопасному порядку платежей в приемлемые сроки, получение бонусов за объем закупок и своевременную оплату, возможность взыскания штрафов за нарушение обязательств поставки товара. Ключевыми показателями здесь могут выступать доля сделок с предоставлением скидок и других лояльных условий, а также коэффициент исполнения договоров. Последний рассчитывается как отношение числа заключенных договоров с поставщиками к числу добросовестно выполненных договоров (баз исков, претензий и со своевременной отгрузкой товара).

Одно из базовых направлений BSС ориентировано на клиентскую составляющую бизнеса. Показатели этой перспективы позволяют оценить стратегию взаимодействия малых предприятий сферы торговли с покупателями, ее конкурентные преимущества. В перспективе «Покупатели» следует отказаться от расчета такого часто используемого показателя, как доля рынка в регионе, поскольку для предприятий малого бизнеса значение данного показателя будет минимальным. Внимание менеджмента должно быть направлено на такие показатели, как коэффициент своевременности оплаты (отношение числа договоров с покупателями, оплаченных в срок к общему числу договоров с ними), коэффициент качества обслуживания. Последний коэффициент предполагает получение данных путем анкетирования, покупателю предлагается ответить на вопросы: «довольны ли Вы качеством услуг компании», «считаете ли Вы компанию добросовестным поставщиком», «устраивает ли Вас ассортимент и качества товара». Даже соотношение несложных ответов покупателя «да» или «нет» даст общее представление об уровне удовлетворенности покупателя.

При оценке внутренних бизнес-процессов выбор показателей определяется особенностями операционного цикла торгового предприятия. Важнейшим показателем будет выступать коэффициент оборачиваемости товарных запасов, необходимо оценить производительность труда, уровень административно-управленческих и нагрузку на один квадратный метр площади. Экономия по непроизводительным расходам может стать существенным резервом роста малого предприятия.

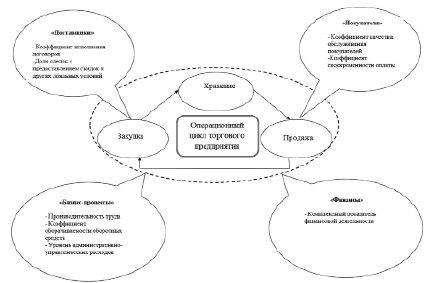

В целом, исходя из потребностей менеджмента торгового предприятия малого бизнеса, представляется целесообразным формировать ключевые показатели в разрезе перспектив: «финансы»; «покупатели»; «поставщики»; «бизнес-процессы» (рис. 3).

Рис. 3. Модифицированная BSС для предприятий малого бизнеса сферы торговли

Результаты исследования и их обсуждение

В системе сбалансированных показателей анализ отклонений фактических значений показателей от плановых (нормативных) служит основой для разработки инициатив, под которыми понимают конкретные программы, проекты или мероприятия, осуществляемые компанией для достижения стратегических целей. Обязательным компонентом системы управленческого учета является внутренняя отчетность. Внедрение системы сбалансированных показателей обуславливает составление управленческого отчета по результатам реализации инициатив. Представленный методический подход к построению BSС был апробирован на основе исследования предприятий малого бизнеса Красноярского края в сфере оптовой торговли. За оптимальные значения показателей приняты общеотраслевые значения, инициативы сформулированы исходя из специфики отрасли, также учтены результаты предыдущих исследований [10]. Управленческий отчет представлен как результат апробации методики на примере ООО «Х» в таблице.

Управленческий отчет о реализации инициатив

|

Показатели |

Оптимальные значения |

Значение показателя до проведения мероприятий |

Инициативы |

Значение показателя после проведения мероприятий |

|

Перспектива «Финансы» |

||||

|

Уровень валовой прибыли |

0,40–0,50 |

0,30 |

Рост товарооборота, расширение ассортимента товаров, оказание дополнительных услуг, гибкая ценовая политика, сокращение затрат |

0,40 |

|

Рентабельность продаж по чистой прибыли |

0,05 |

0,02 |

Снижение расходов на административно-управленческий персонал, сокращение прочих расходов, в том числе штрафных санкций за нарушение законодательства и договорных отношений |

0,05 |

|

Коэффициент автономии |

0,5 |

0,07 |

Контроль структуры капитала, за счет оптимального соотношения собственных и заемных средств. |

0,11 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,1 |

0,07 |

Контроль структуры капитала, за счет оптимального соотношения собственных и заемных средств |

0,20 |

|

Коэффициент текущей ликвидности |

2,0 |

1,1 |

Увеличение товарооборота и рост прибыльности от основной деятельности |

1,3 |

|

Комплексный показатель финансовой деятельности |

1,0 |

0,49 |

Увеличение объема продаж, сокращение управленческих и прочих расходов, оптимизация структуры баланса |

0,95 |

|

Перспектива «Поставщики» |

||||

|

Коэффициент исполнения договоров |

1 |

0,67 |

Предварительная проверка репутации поставщика на наличие арбитражных дел, отсутствие нарушений условий договоров |

0,95 |

|

Доля сделок с предоставлением скидок и других лояльных условий |

0,15 |

0,05 |

Пересмотр договорных отношений с поставщиками в пользу предоставления скидок |

0,10 |

|

Перспектива «Покупатели» |

||||

|

Коэффициент качества обслуживания покупателей |

0,7 |

0,53 |

Стандартизация обслуживания и разработка плана мероприятий по повышению квалификации персонала, разработка системы мотивации сотрудников |

0,61 |

|

Коэффициент своевременности оплаты |

1 |

0,58 |

Пересмотр договорных отношений с клиентами в пользу работы по системе предоплаты |

0,89 |

|

Окончание таблицы |

||||

|

Показатели |

Оптимальные значения |

Значение показателя до проведения мероприятий |

Инициативы |

Значение показателя после проведения мероприятий |

|

Перспектива «Бизнес-процессы» |

||||

|

Производительность труда |

4000 |

3623,2 |

Разработка плана мероприятий по повышению квалификации персонала, гибкая маркетинговая политика, внедрение системы мотивации сотрудников |

3983,2 |

|

Коэффициент оборачиваемости товарных запасов |

1 |

0,61 |

Увеличение товарооборота, оптимизация товарных запасов |

0,87 |

|

Уровень административно-управленческих расходов |

0,15 |

0,25 |

Постатейный анализ состава и структуры административных расходов с целью их оптимизации |

0,15 |

|

Нагрузка на 1 м2, |

70 |

67,1 |

Сокращение площади подсобных помещений, увеличение складских площадей |

75,2 |

Для управленческой отчетности следующего периода будет характерно изменение значений показателей, что предопределит корректировку инициатив. Также должны пересматриваться нормативные (оптимальные) значения показателей по мере их фактического достижения.

Выводы

Модель управленческого учета предприятия малого бизнеса, с одной стороны, должна отвечать потребностям менеджмента, с другой стороны, должна соответствовать принципу рациональности. Этим условиям соответствует система сбалансированных показателей, создающая информационную базу для стратегического, операционного и административного менеджмента. Методическое обеспечение системы сбалансированных показателей малого бизнеса в сфере торговли рекомендуется формировать с учетом перспектив: «финансы»; «покупатели»; «поставщики»; «бизнес-процессы». Оправдано применение алгоритма выбора ключевых показателей, на которых строится управленческая отчетность. На основе рекомендованного методического подхода может формироваться учетная политика торговых предприятий малого бизнеса в области управленческого учета.