Система здравоохранения является сложной социально-экономической системой, состоящей из огромного перечня участников, включающего сотни тысяч врачей и медицинских сестер, десятки тысяч больших и маленьких медицинских организаций, тысячи медицинских страховщиков, множество учреждений, занимающихся вопросами здравоохранения, не говоря уже о миллионах людей, которые являются потребителями медицинских услуг.

Развитию и эффективному функционированию данной сферы деятельности посвящено значительное количество научных работ, отражающих ее различные аспекты, в том числе медицинское страхование. Так, Т.В. Сорокина, А.В. Распутина, А.А. Арстамбек в своих работах выявили актуальные проблемы финансирования, учета и контроля в системе обязательного медицинского страхования [1]; М.Н. Степанова и Я.С. Алексеева подробно проанализировали социально-экономические проблемы добровольного медицинского страхования [2]; А.А. Коршунова осветила проблемы медицинского страхования в России в целом [3]; Н.В. Кузнецова выдвинула предложения по созданию саморегулируемых организаций страховщиков [4]. Такое многообразие исследований в сфере медицинского обеспечения населения, не связанного с лечебной деятельностью, обусловлено наличием все возрастающей конкуренции среди медицинских учреждений [5; 6]. Население предпочитает пользоваться услугами по доступным для них ценам. В этих условиях возникает необходимость государственного регулирования стоимости медицинских услуг для обеспечения их доступности населению.

В Российской Федерации сложилась многоканальная система финансирования учреждений здравоохранения. Наибольший удельный вес в выделенных ресурсах приходится на средства, полученные от обязательного медицинского страхования граждан (ОМС). Вторым по значимости источником финансирования учреждений здравоохранения являются средства федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов. В последние годы возрос уровень финансирования за счет средств населения и предприятий. И хотя в России сложилась полисубъектная система финансирования здравоохранения, одним из основных источников финансирования здравоохранения являются средства ОМС. Например, в Иркутской области доля средств ОМС в консолидированном бюджете здравоохранения региона по данным годовой формы федерального статистического наблюдения № 62 «Сведения о ресурсном обеспечении и оказании медицинской помощи населению» за 2013–2017 гг. составила – 68,9 %, средства бюджетов различных уровней составили 21,6 %, доходы от платных услуг – 5, 7 % и 3,8 % – средства из иных источников.

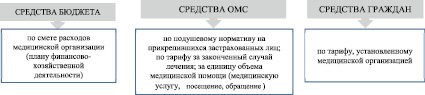

Многообразие финансовых потоков определяет вариативность способов оплаты медицинских услуг, оказываемых медицинскими организациями (рис. 1).

При этом набор медицинских услуг при оказании различных видов медицинской помощи может быть совершенно одинаковым: например, такие медицинские услуги, как анализы, перевязки, инъекции, консультации врачей, регистрация электрокардиограммы выполняются и при оказании первичной медико-санитарной помощи в поликлинике, и при оказании скорой медицинской помощи, и при оказании специализированной помощи в стационаре, и при оказании паллиативной помощи в хосписе (рис. 2).

Проведенное исследование существующей практики формирования стоимости медицинских услуг подтвердило вывод о том, что вариативность стоимости зависит в основном от того, что государственное регулирование, позволяющее сгладить возникающие диспропорции, распространяется не на каждую медицинскую организацию и не на все виды медицинских услуг, методики расчета себестоимости медицинской услуги определяются либо самой медицинской организацией, либо собственником или учредителем [7, с. 2].

Рис. 1. Способы финансирования здравоохранения (составлено авторами)

Рис. 2. Пример медицинских услуг при оказании различных видов медицинской помощи (составлено автором на основе стандартов медицинской помощи, утвержденных министерством здравоохранения Российской Федерации)

В результате стоимостной уровень однотипной медицинской услуги может варьироваться не только в различных медицинских учреждениях, но и в одной организации.

В табл. 1 приведены примеры тарифов на некоторые медицинские услуги, оказываемые областным государственным учреждением здравоохранения «Иркутская районная больница» и финансируемые из разных источников: фонда ОМС и личных средств граждан.

Как видно из таблицы, тарифы одной и той же медицинской услуги, финансируемой из разных источников, значительно отличаются между собой. Также различаются между собой тарифы на одни и те же медицинские услуги, оказанные в различных медицинских учреждениях (табл. 2).

Цель исследования: на примере медицинских организаций Иркутской области проанализировать различные методики определения стоимости медицинских услуг, структуру применяемых тарифов, выделить основные проблемы при формировании тарифов медицинских услуг и предложить методику определения стоимости медицинской услуги, основанную на ее ресурсоемкости.

Материалы и методы исследования

В процессе исследования авторами использовались методы аналитической оценки действующих на территории Российской Федерации методик формирования стоимости медицинской услуги по различным источникам ее финансирования. Проведена группировка проблем, связанных с их использованием, рассмотрено влияние стоимости медицинской услуги на экономику медицинских организаций государственного сектора здравоохранения.

Материалом послужили публикации отечественных специалистов, отраслевые нормативные документы и формы федерального статистического наблюдения.

Таблица 1

Тарифы на некоторые медицинские услуги внутри одного медицинского учреждения (на примере ОГБУЗ «Иркутская районная больница»)

|

Наименование услуги |

Тариф на медицинскую услугу, руб. |

|

|

Тариф, используемый для оплаты медицинской услуги из средств ОМС в рамках тарифного соглашения, действующего на территории Иркутской области |

Тариф, используемый при оплате медицинской услуги из личных средств граждан |

|

|

Регистрация электрокардиограммы |

38,6 |

356,0 |

|

Ультразвуковое исследование щитовидной железы |

94,6 |

480,0 |

|

Прием (осмотр, консультация) врача-офтальмолога первичный |

237,5 |

900,0 |

|

Рентгенография шейного отдела позвоночника |

360,6 |

480,0 |

Примечание. Таблица составлена авторами по данным источников [8; 9].

Таблица 2

Тарифы на медицинскую услугу «Ультразвуковое исследование щитовидной железы» в медицинских организациях различных форм собственности

|

Наименование медицинской организации |

Тариф на медицинскую услугу, руб. |

|

|

Тариф, используемый для оплаты медицинской услуги из средств ОМС в рамках тарифного соглашения, действующего на территории Иркутской области |

Тариф, используемый при оплате медицинской услуги из личных средств граждан |

|

|

ОГБУЗ «Иркутская районная больница» |

94,6 |

480,0 |

|

ОГАУЗ «Братская городская больница № 5» |

117,0 |

400,0 |

|

ФГБУЗ «Больница Иркутского научного центра Сибирского отделения РАН» |

94,6 |

330,0 |

|

НУЗ «Дорожная клиническая больница на станции Иркутск-Пасс. ОАО «РЖД» |

94,6 |

470,0 |

Примечание. Таблица составлена авторами по данным источников [8–12]

Предлагаемый в данной работе методологический подход базируется на производственной функции Кобба – Дугласа, раскрывающей зависимость объема производства от двух факторов производства – капитала и труда.

Результаты исследования и их обсуждение

Исследование основано на выявленных диспропорциях в формировании стоимости медицинской услуги при различных формах финансирования и разработке новых методических подходов сглаживания установленной дифференциации. Изучение научной литературы по основным проблемам тарификации медицинской услуги позволяет остановиться на решении вопросов при определении ее стоимости по следующим направлениям: отсутствие единого методического подхода, установленных стандартов расходов на однотипные работы и формирование оплаты труда работника, не учитывающего выполненные объемы работ [13, с. 3].

Как результат сложившейся ситуации с методическим обеспечением тарификации медицинской услуги, можно отметить существенную дифференциацию цен даже на однотипные услуги и дифференциацию заработной платы не от объемов выполняемых работ, а от занимаемой должности. Изучение практики формирования стоимости медицинской услуги позволило выявить значительные отклонения от применяемых методик, при этом медицинские услуги должны соответствовать утвержденным стандартам медицинской помощи, что подразумевает полное возмещение материальных затрат для соблюдения технологии лечебного процесса [14, с. 83].

Между тем, стоимость медицинской услуги при бюджетном финансировании определяется не реальными издержками ее производителей, а платежеспособностью государства. Также в системе ОМС: для финансирования амбулаторно-поликлинической помощи подушевые нормативы исчисляются не на основании расходов медицинской организации, а на основании имеющегося объема средств и численности застрахованных граждан; при расчете за пролеченных больных в стационаре используются тарифы, установленные органами исполнительной власти, а не самой медицинской организацией на основе реально понесенных расходов [15, с. 232].

Существующая модель экономических отношений между производителем и потребителем медицинской услуги выглядит следующим образом: стоимость медицинской услуги рассчитывается в зависимости от наличия бюджетных средств или средств ОМС и, по сути, от производителя медицинской услуги не зависит. Такие факторы, как затраты на труд и на капитал, не влияют на стоимость медицинской услуги. Кроме того, потребитель также не влияет на стоимость медицинской услуги, соответственно, производитель не заинтересован в привлечении потребителя (рис. 3).

В связи с этим выбор и применение методики расчета стоимости медицинских услуг, оказываемых в медицинских организациях как федерального, так и регионального (муниципального) уровня управления, относятся к числу актуальных проблем развития рынка медицинских услуг населению в целом.

Как уже отмечалось, в системе здравоохранения используются несколько методик расчета стоимости медицинских услуг. В табл. 3 приведены действующие методики расчета стоимости медицинской услуги, при сравнении этих методик обращает на себя внимание тот факт, что в стоимость медицинской услуги включаются в основном затраты в соответствии с бюджетной классификацией расходов.

Рис. 3. Существующая модель взаимодействия производителя и потребителя медицинской услуги (составлено авторами)

Таблица 3

Сравнение методик расчета стоимости медицинской услуги по основным статьям расходов в соответствии с бюджетной классификацией

|

Статьи расходов |

Методика расчета стоимости медицинской услуги |

||

|

Инструкция по расчету стоимости медицинских услуг (временная) № 01-23/4-10 (утверждена МЗ РФ и РАМН 10.11.1999) |

Методика расчета тарифов на оплату медицинской помощи по обязательному медицинскому страхованию (утверждена МЗСР РФ 28.02.2011) |

Порядок определения цен (тарифов) на медицинские услуги, предоставляемые федеральными бюджетными и казенными учреждениями Минздрава России (утвержден МЗ РФ 29.12.2012) |

|

|

Оплата труда и начисления на оплату труда |

учитывается |

учитывается |

учреждения самостоятельно определяют тарифы на медицинские услуги на основании размера расчетных и расчетно-нормативных затрат на оказание медицинских услуг по основным видам деятельности и содержание имущества учреждения с учетом анализа фактических затрат в предшествующие периоды; прогнозной информации о динамике изменения уровня цен (тарифов) в составе затрат на оказание учреждением медицинских услуг по основным видам деятельности, включая регулируемые государством цены (тарифы) на товары, работы, услуги субъектов естественных монополий; анализа существующего и прогнозируемого объема рыночных предложений на аналогичные услуги и уровня цен (тарифов) на них; анализа существующего и прогнозируемого объема спроса на аналогичные услуги; с учетом покрытия издержек учреждений на оказание данных услуг, при этом рекомендуется предусматривать рентабельность не более 20 % |

|

Приобретение лекарственных средств и расходных материалов |

учитывается |

учитывается |

|

|

Приобретение продуктов питания |

учитывается |

учитывается |

|

|

Приобретение мягкого инвентаря |

учитывается |

учитывается |

|

|

Приобретение услуг (коммунальные, связи, транспортные) |

учитывается |

учитывается |

|

|

Хозяйственные затраты (на материалы и предметы для текущих хозяйственных целей, на канцелярские товары) |

учитывается |

учитывается |

|

|

Приобретение медицинского оборудования и инструментария |

учитывается |

учитывается (стоимостью до ста тысяч руб. за единицу) |

|

|

Затраты на командировки и служебные разъезды |

учитывается |

не учитывается |

|

|

Амортизация (износ) зданий, сооружений и других основных фондов, непосредственно не связанных с оказанием медицинских услуг |

учитывается |

не учитывается |

|

|

Оплата стоимости лабораторных и инструментальных исследований, проводимых в других учреждениях |

не учитывается |

учитывается |

|

|

Арендная плата за пользование имуществом |

не учитывается |

учитывается |

|

|

Оплата программного обеспечения |

не учитывается |

учитывается |

|

|

Прочие расходы |

учитывается |

учитывается |

|

Примечание. Таблица составлена авторами.

Изучение методического обеспечения расчета стоимости медицинской услуги позволило установить, что ни одна из действующих методик не учитывает ряд факторов, от которых эта стоимость зависит, например таких, как уровень переменных и постоянных расходов медицинской организации.

Чаще всего стоимость медицинской услуги формируется на основе произведённых фактических затрат в предыдущем периоде без применения установленных нормативов. Не проводятся расчеты предполагаемого объема прибыли, использование производственных мощностей медицинской организации, квалификация персонала и наличие конкурентных преимуществ [16, с. 16].

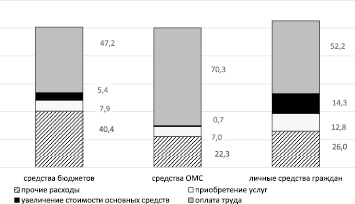

Анализ структуры расходов на оказание медицинской помощи при различных источниках финансирования показал, что основную долю в структуре тарифа медицинской услуги составляют расходы на оплату труда персонала медицинской организации, т.е. ориентированы на трудоемкие медицинские услуги. Приобретение и ремонт дорогостоящего медицинского оборудования хотя и предусмотрены рассматриваемыми методиками, средств на них явно недостаточно, поэтому для этих целей медицинские организации вынуждены привлекать средства от оказания платных медицинских услуг (рис. 4).

Структура расходов учреждений государственного сектора здравоохранения свидетельствует, что приобретение и ремонт оборудования, приобретение и внедрение новых технологий и прочих материальных активов осуществляется в основном за счет оказания платных услуг населению, что неминуемо приведет к убыточной работе действующих учреждений государственного сектора и их сокращению. Для сохранения и развития учреждений государственного сектора здравоохранения требуется пересмотр системы его финансирования и изменение методических подходов тарификации оказываемых медицинских услуг.

В ходе исследования установлено, что при формировании тарифа на медицинскую услугу не учитывается ее ресурсоемкость, а именно: какой ресурс лежит в основе производства услуги – труд или капитал [17, с. 140]. Кроме того, в методиках не учитывается технологическая трудоемкость выполняемой медицинской услуги, которая определяется степенью участия персонала в процессе ее производства.

Между тем еще в 1928 г. американские ученые П. Дуглас и Ч. Кобб, на основе изучения соотношения динамики физического объема выпускаемой продукции, размеров основного капитала и количества отработанных человеко-часов, доказали пропорциональное влияние капитала и труда на рост объема производства (производственная функция Кобба – Дугласа). Производственная функция Кобба – Дугласа раскрывает зависимость объема производства (дохода) от двух факторов производства – капитала и труда, то есть соотносит фактический выпуск продукта (услуги) с ресурсами, которые были вложены в процессе их получения:

Q = A×Ca×Lb, (1)

где Q – общий объем производства; L – вклад труда; C – объем затраченного капитала; A – коэффициент пропорциональности (масштабности); а, b – коэффициенты эластичности капитала и труда (коэффициенты, характеризующие прирост объема производства, приходящийся на 1 % прироста соответствующих факторов производства).

Рис. 4. Структура основных расходов медицинских организаций государственного сектора здравоохранения Иркутской области, % (составлено авторами на основании данных годовой формы федерального статистического наблюдения № 62 «Сведения о ресурсном обеспечении и оказании медицинской помощи населению» за 2013–2017 гг.)

Рис. 5. Классификация медицинских услуг в зависимости от ресурсных затрат (составлено авторами)

Авторы функции установили, что при условии a + b = 1, значение a равно 1/4, значение b равно 3/4. Из этого следует, что важным фактором производства, безусловно, является труд, и при росте на 1 % затрат труда объем производства практически возрастает на 3/4, а при увеличении на 1 % затрат капитала – на 1/4 [18, с. 368]. Функция наглядно показывает, что валовой продукт является результатом объединения как минимум двух факторов, поэтому для положительного значения Q должны присутствовать оба типа затрат.

Приняв за основу данную теорию, мы рассмотрели ее использование в современных условиях. В системе здравоохранения каждая медицинская услуга должна соответствовать стандарту медицинской помощи, описывающему технологию лечебного процесса. Изучение данных стандартов, а также действующих классификаций медицинских услуг позволило разделить их, в зависимости от фактора ресурсоемкости, на капиталоемкие, трудоемкие и равноценные (рис. 5).

Капиталоемкая медицинская услуга предусматривает использование дорогостоящего медицинского оборудования на протяжении не менее 50 % времени ее оказания.

Трудоемкие медицинские услуги не требуют использования дорогостоящего медицинского оборудования, а затраты труда при ее оказании составляют от 70 % времени.

При оказании равноценных медицинских услуг до 50 % времени ее оказания используется медицинское оборудование и до 70 % времени занимают трудозатраты персонала.

Рассчитывая таким образом стоимость медицинской услуги, появляется возможность рассчитать реальные затраты на ее оказание, обеспечивая при этом возмещение как трудовых, так и капитальных затрат [19, с. 162].

Унификация формирования стоимости медицинской услуги, основанная на ее ресурсоемкости, повысит экономический эффект для производителя медицинской услуги. В первую очередь это отразится на заработной плате медицинских работников, оказывающих трудоемкие медицинские услуги. Во-вторых, это позволит планомерно перейти к совершенствованию и улучшению материальной базы медицинской организации (переоснащение, ремонт, техобслуживание) для оказания капиталоемких медицинских услуг.

Выводы

Таким образом, все вышеизложенное определяет необходимость совершенствования методических подходов к определению стоимости медицинских услуг:

- для обеспечения единого подхода к расчету их стоимости, который бы не зависел от источника финансирования,

- для того, чтобы стоимость медицинской услуги отражала реальные затраты на вложенные при ее производстве ресурсы, тем самым обеспечивая адекватное их восполнение, а значит, эффективную деятельность медицинских организаций.

Формирование тарифов на медицинскую услугу должно быть унифицировано по всем источникам финансирования, с учетом пропорциональности затрат на ее выполнение.