Финансовый механизм имеет сложную структуру, которая включает в себя различные взаимосвязанные элементы, соответствующие разнообразию финансовых отношений, такие как технические и подпрограммные финансовые подсистемы, нормативно-правовые финансовые инструменты, личные и правовые.

Приступая к описанию сущности финансового механизма в условиях современной экономики, в первую очередь необходимо представить различные взгляды на понятие финансового механизма компании, которые (как показал обзор экономической литературы) претерпели значительную эволюцию. Определенной концепции трактовки понятия финансового механизма в настоящее время в экономической литературе нет. Для определения понятия финансового механизма следует рассматривать понятие объекта финансового механизма. Подобная практика приводит к более подробному анализу финансового механизма для определения ее объективной роли на микро- и макроуровнях. Как отметил В.В. Ковалев: «Целевая установка – это максимизация богатства владельцев фирмы с помощью рациональной финансовой политики, которая достигается с помощью присущего данной науке метода». Анализируя положение финансового механизма В.В. Ковалев обратил внимание на структуру, которая включает:

1) финансовые инструменты;

2) финансовые приемы, методы и модели;

3) сопутствующие подсистемы (юридические, нормативно-правовые, кадровые, информационные, программно-технические).

Также стоит отметить, что состояние механизма финансирования во многом предопределяется совершенствованием общего экономического механизма и его отдельных элементов, которые именуются, как экономические стимулы или механизмы кредитования.

Цель исследования: проанализировав влияние финансового механизма на сектор корпораций, определить потенциал финансовой устойчивости корпораций в числовом выражении.

Изучение работ ученых-экономистов показывает, что сегодня они проводят исследования финансового механизма применительно к различным сферам и сферам поддержки деятельности компаний, а также выделяют данной финансовый механизм корпораций. Ученые-экономисты внесли объединений важный вклад в решение проблем финансовой поддержки развития компаний и их объединений. Д. Хамитова, К.Е. Хасенова, Т.С. Колмыкова, А.К. Ибраева, Л.Н.финанс Павлова, С.Т. Зиядин, М.Б. Молдажанов, И.В. Орлова и другие. Несмотря на это публикации по научной тематике требуют дальнейшей доработки, в связи с изучением финансового механизма и определением его сущности, а также использование основных подходов к его изучению, его иерархии, а также экономической категории, которая характеризуется координацией взаимозависимых элементов. Также стоит учитывать то, что в определении по И.В. Орловой, а именно сути финансового механизма, она предполагает, что «Финансовый механизм – это средство воздействия субъекта на объект финансовой системы. Финансовый механизм можно представить и как совокупность различных форм и методов использования государством финансов в целях обеспечения реализации соответствующей финансовой политики в рамках экономической системы» [1, c. 61] и что он ю представляет собой системы административно-командного стиля управления, при этом не полностью раскрывая современные условия работы финансового механизма предприятия.

Соглашаясь с мнением Л.Н. Павлова в том, что финансовые взаимоотношения на любых предприятиях руководствуются государством с использованием экономических приоритетов, стандартов, норм и т.д. В работе автор обращает внимание на распределение финансовых механизмов, то есть основываясь на основополагающих требованиях государственных стандартов [2, c. 125].

О.В. Борисова, Н.И. Малых, описывая организацию и управление финансами корпораций, в своих работах уделили внимание экономически важным и инвестиционному принятию решений, освещая вопросы по функционированию хозяйствующих субъектов [3, c. 152].

С.Т. Зиядин, М.Б. Молдажанов упомянули в своей работе, что маркетинг, как одно из направлений формирования финансовой инфраструктуры, способствует определению и выявлению особенных приоритетов по направлению деятельности предприятия на его постоянное развитие [4, c. 52].

Т.С. Kолмыкова, С.Т. Зиядин и др. отметили, что на данный момент больше всего внимания уделяется инновационной модели развития, в связи с чем они призывают переходить от экспортно-сырьевой направленности России, данный отклик подвиг к финансовым рычагам воздействия [5, c. 52].

С.Т. Зиядин, Д. Хамитова, К.Е. Хасенова и др. в статье рассмотрели факторы выявления количественных и качественных показателей, отражающих особенности внешнеторговых связей, предложили основные направления и пути дальнейшего совершенствования внешнеэкономического взаимодействия исследуемых стран [6, c. 43].

С.Т. Зиядин, К.Е. Хасенова, А.К. Ибраева в своей работе уделили внимание тому, что быстро меняющиеся современные условия способствуют развитию конкурентоспособной деятельности как среди производителей, так и среди потребителей различных товаров и услуг [7, c. 152].

Stephen Ross в своих трудах рассматривал процессы финансового механизма на примерах развития корпораций, насколько эффективны и применимы те или иные инструменты при формировании финансовой инфраструктуры корпорации [8, c. 156].

Roman L. Weil, Katherine Schipper и др. рассмотрели, насколько финансовые активы влияют на внутренний сектор производства и как активно начинают функционировать корпорации, используя свой внутренний потенциал [9, c. 162].

Материалы и методы исследования

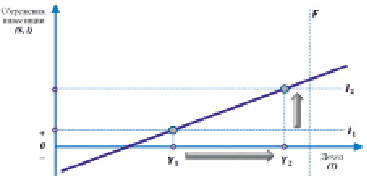

Показатели уровня доходности зависят от ряда факторов. Среди них особое место занимает следующий фактор. Это предельная склонность населения страны к сбережению – один из важных макроэкономических показателей, который наравне с другими индикаторами занимает высокие позиции в системе развития экономики страны. Ориентируясь на схожесть явлений, его можно ассоциировать с эхом в горах, когда отклик похож на ассоциативность воспроизведения. Если рассмотреть представленный график мультипликатора, то можно наглядно понять его суть. На оси ординат отражается рост осуществленных инвестиций в экономику и соответствующих им сбережений. По оси абсцисс отмечается динамика доходов населения или, в некоторых случаях, ВВП. Рисунок показывает, что с ростом уровня доходов населения увеличивается и покупательская способность при значительно меньшем увеличении инвестиционных вложений (рисунок).

Показатель сбережений инвестиций показывает, при насколько малом количестве вложений возможен рост доходов местных жителей. Если учитывать тот факт, то в подобной ситуации ВВП будет расти в больших размерах, чем изначальные инвестиции. Помимо первичного эффекта возникает вторичный и последующие эффекты. Этот множительный эффект и называется мультипликативным эффектом:

k = 1/MPS = 1/1 – MPC, (1)

k – мультипликатор;

MPS – предельная склонность к сбережению;

MPC – предельная склонность к потреблению.

Если все расходы сторонних сбережений направить на реализацию покупательской способности местной продукции, то сумма расходов будет в полной мере составлять прирост доходов местных граждан:

E = ΔIn. (2)

Во второй период фазы сумма доходов местных граждан будет уменьшаться на величину импорта в соответствии со склонностью потребителей покупать импортную продукцию: Pn E.

В третий период фазы остаток средств, обращающихся в национальной экономике, также уменьшится и составит: 2 Pn E; в четвертом – 3 Pn E и др. В целом увеличение доходов местных в результате расходов даст ожидаемый доход.

(3)

(3)

До этого упомянутое выражение представляет собой бесконечно убывающую геометрическую прогрессию; тогда уравнение (2) имеет вид

(4)

(4)

Добавим полученный результат (3) в формулу (1), получим

(5)

(5)

Для бесконечно убывающей геометрической прогрессии величина P n 0, поэтому ее можно игнорировать. В итоге мультипликативный эффект при финансовых операциях принимает вид

(6)

(6)

График эффекта мультипликатора при финансовых операциях (K.K. Zhuyrikov, S.R. Raimov)

В качестве инвестиционного толчка может выступать и частный инвестор, не только государственный орган. В кризисные периоды экономического развития в совершенно различных направлениях можно использовать эффект мультипликатора. В настоящее время одно компанией из важных упоминаний определения «финансовый инструмент» в соответствии с международными стандартами финансовой отчетности 32 «Финансовые инструменты: раскрытие и представление» «Финансовые инструменты – любой договор, согласно которому существует одновременное увеличение финансовых активов одного предприятия и финансовых обязательств по сделка долгам и собственному капиталу другой компании» [10, c. 87]. Если рассматривать отдельно финансовые методики, то, следовательно, будут соответственно различные подходы рассмотрения авторами. По мнению профессора Л.Н. Павловой, финансовый метод представляет собой способ воздействия финансовых отношений на экономику в целом, на ее процессы [ 2, c. 171].

Greg Shields [11, c. 62, 9] рассматривал методы финансового управления, при этом поделил их на три важные области:

- рассмотрение и анализирование положения компании;

- деление доходов и расходов в контексте подразделений компаний;

- написание финансового плана.

При этом основой является анализирование рисков компании.

M. Powers, B.E. Needles [12, c. 125], рассмотрели следующие методы, которые отождествляют целую систему, делящуюся на следующие этапы:

1. Определение цели и задач, критериев оценки финансового механизма.

2. Системный анализ.

3. Разработка концепции развития системы и подготовка возможных вариантов этого развития.

4. Анализ полученных решений и их последствий.

Также M. Powers и B.E. Needles указали тот факт, что необходимо использовать статистические модели, экономические модели панельных данных и т.д. для более точной оценки всей картины.

Третий шаг – метод прогнозирования, он включает в себя:

– предыдущие факторы, направленные на тенденции взаимовлияния и указания направлений в будущее;

– видение всех экономических процессов с учетом определения их дальнейших действий.

Процессы в экономике носят вероятностный характер, в связи с чем осуществляется и развитие объекта наблюдения посредством влияния регулярности и хаотичности [13, c. 45].

Качественный подбор использования финансового механизма способствует использованию всех его действующих элементов.

Таким образом, используя модель оценки потенциала финансовой устойчивости, рассчитанную на основе графика эффекта мультипликатора, мы можем определить потенциал финансовой устойчивости корпораций в числовом выражении. А также мы можем оценить качество финансовой устойчивости с точки зрения учета динамики и структуры с учетом вариаций показателей, определяющих качество финансовой устойчивости, отслеживать показатели потенциала финансовой устойчивости, отслеживать, прежде всего, самый информативный показатель автономии. Таким образом, финансовую устойчивость по отношению к отдельному предприятию можно рассматривать как построение такой внутренней системы организации производственной и финансовой деятельности, которая обеспечивает долгосрочную активность на рынке за счет эффективного управления активами компании с использованием собственных и привлеченных источников. капитала в условиях изменчивости факторов окружающей среды.

Заключение

Финансовый механизм должен способствовать взаимодополняющему эффекту реализации предприятий и их взаимодействию с финансами. Прежде всего, с помощью механизма финансового управления предприятий у них есть необходимые средства. Учитывая все вышеизложенные факты, источником ликвидности каждой компании будет ее доход, a следовательно, данный факт должен и покрывать его расходы. Именно из-за этого мы изучили практически все основные элементы финансового механизма, a также его суть. Также мы можем учитывать и то, что финансовый механизм – это некая концепция управления финансовыми процессами в коммерческой деятельности в условиях современной экономики. Поэтому особое внимание уделено тому, что направление финансовых ресурсов сосредоточено на развитии предпринимательской деятельности. С точки зрения этой концепции в финансовом институте рассматриваются проблемы финансового механизма предприятия. Финансовый механизм управления ресурсами включает в себя инструменты влияния потоками финансовых ресурсов и отвечает за влияние на финансовые отношения.