В 1970–1972 гг. в Массачусетском технологическом институте ученые Джей Форрестер и Деннис Медоуз разработали модели развития мира «World-1», «World-2», в которых проанализировали сценарии развития всего человечества и его взаимоотношения с биосферой. В этих моделях основными переменными стали: промышленное производство, население, производство продовольствия, природные ресурсы, загрязнение окружающей среды, продолжительность жизни, потребление товаров и продовольствия, услуги на душу населения. В своих разработках ученые исходили из расчетного объема минеральных ресурсов, имеющихся в мире на 1970 г. В созданной модели «World-3» расчетный объем минеральных ресурсов удваивался. Главный итог этих моделей: если объемы потребления минеральных ресурсов останутся без изменений, то коллапс производства, загрязнения окружающей среды и, как следствие, резкое снижение материальных стандартов жизни наступит около 2030–2050 гг. [1].

В 2008 г. ученый Грэм Тернер из CSIRO (Государственное объединение научных и прикладных исследований Австралии) сравнил модель «World-3» с реальными данными за 30 лет и пришел к выводу, что текущее производство и загрязнение окружающей среды соответствует значениям, предсказанным в модели 1972 г. [2].

Затем была разработана модель «World-4», многочисленные дискуссии на тему: «новые технологии – решение всех проблем», но все упирается в два естественных ограничителя – конечность природных ресурсов и загрязнение окружающей среды.

В начале XXI в. экологическая повестка становится все более актуальной, что подтверждается следующим фактом: антропогенное воздействие на окружающую среду достигло угрожающих нормальному функционированию мировой экономики масштабов. По данным Международного энергетического агентства, уровень выбросов диоксида углерода в 2020 г. составил 34,8 млрд т, что на 5,5 % меньше, чем соответствующий показатель в 2019 г. [3]. Данная ситуация усугубилась распространением коронавирусной инфекции нового типа, влияние которой на мировую экономику оказалось наиболее существенным именно в 2020 г.: повсеместное введение массовых ограничений, приостановление производственных циклов и перебои в цепочках поставок привели к снижению темпов экономической деятельности, что отразилось на статистических данных.

Цель данного исследования: оценка возможностей преобразования энергетической системы Европейского союза, а именно реализации постепенного отказа от ископаемого топлива и перехода на «зеленую энергетику» к 2050 г.

Материалы и методы исследования

В качестве материалов исследования выступают основные документы, разработанные Европейской комиссией в целях перехода на «зеленую экономику»: Green Deal (2019), European Climate Law (2021), REPowerEU (2022). Анализируется графическое представление статистических данных из следующих источников: UNSD (Статистическая комиссия Организации Объединенных Наций), EIA (Федеральное агентство США по управлению энергетической информацией), IMF (Международный валютный фонд), а также CIA (Центральное разведывательное управление США), IAEA (Международное агентство по атомной энергии), IEA (Международное энергетическое агентство).

Результаты исследования и их обсуждение

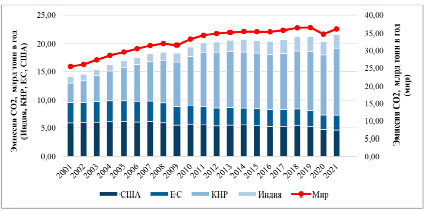

На протяжении 2021 г. мировая экономика восстанавливалась от последствий, вызванных распространением Covid-19, вследствие чего количество выбросов CO2 увеличилось на 4,3 % по сравнению с 2020 г., что сопоставимо с допандемийным уровнем. При рассмотрении динамики выбросов диоксида углерода за последние 20 лет можно видеть, что в развивающихся экономиках, то есть в Индии и Китае, наблюдается тенденция к увеличению выбросов – прирост составил 5 % и 6 % соответственно. При этом в странах с развитой экономикой ситуация обратная: по мере увеличения темпов производственной активности объем выбросов CO2 сокращается, вследствие чего в течение рассматриваемого периода можно наблюдать отрицательный прирост: в ЕС – 2 % и в США – 1 % (рис. 1).

Тем не менее, несмотря на положительную динамику, которую демонстрируют США и ЕС, эмиссия углекислого газа остается существенной.

Учитывая то, что в настоящий момент последствия энергетического кризиса значительным образом усугубили экономическую ситуацию в Соединенных Штатах, а Европейский союз выстраивает курс на отказ от российских энергетических ресурсов и находится в поиске альтернативных поставщиков [4], стремление к углеродной нейтральности не будет одной из первостепенных задач, по крайней мере в краткосрочной перспективе, несмотря на активные действия рассматриваемых акторов в рамках климатической повестки.

До наступления мирового энергетического кризиса Европейский союз поддерживал тринадцатую цель устойчивого развития ООН – принятие срочных мер по борьбе с изменением климата, а именно достижение углеродной нейтральности к 2050 г. [5]. Так, в 2019 г. Европейской комиссией был представлен комплекс мер – GreenDeal, направленный на снижение негативного антропогенного воздействия на окружающую среду [6]. Сообщение Еврокомиссии относительно «зеленой сделки» от 11.12.2019 охватывает ряд приоритетов ЦУР, интегрированных в рассматриваемую экологическую стратегию. В документе отмечается, что Европейский союз стремится к достижению баланса между высокими темпами экономического развития и сохранением окружающей среды, что способствует устойчивости к внешним шокам [7].

Рис. 1. Динамика выбросов CO2 в 2001–2021 гг. Источник: составлено авторами на основе данных [3]

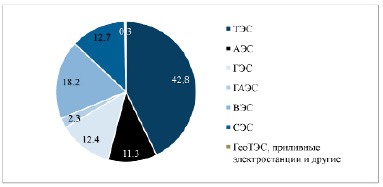

Рис. 2. Структура установленной мощности электростанций за 2019 г., проценты Источник: составлено авторами на основе данных [9]

Далее рассмотрим перспективы перехода промышленности ЕС на ресурсоэкономные технологии в условиях начала эпохи дефицита и, как следствие, на «зеленую энергетику». По современному состоянию топливно-энергетического комплекса (ТЭК) Евросоюза на страны ЕС приходится около 18 % мирового потребления нефти и чуть более 19 % газа. Сохраняется доминирующая роль ископаемого топлива в энергобалансе ЕС. Самая большая доля, 41 %, приходится на нефть и нефтепродукты, используемые в основном транспортом (56 % потребления). При этом потребление природного газа, второго по значимости топлива, растет наибольшими темпами. Уголь остается третьим по объемам использования энергоносителем, сохраняющим важную роль в электроэнергетике (74 % потребления). В структуре конечного энергопотребления ЕС доминируют три сектора: транспорт (30 %), промышленность (28 %) и домохозяйства (27 %) [8]. Замена генерирующих мощностей ТЭС на АЭС, ВЭС, СЭС и другие «зеленые» электростанции: необходимо заменить до 43 % мощностей ТЭС (рис. 2).

Установленная мощность генерирующих источников стран EС-27 по типам за 2020 г. приведена в табл. 1.

Таблица 1

Мощность генерирующих источников стран ЕС-27 за 2020 г., мВт

|

Типы электростанций |

Всего |

|||||||

|

ТЭС |

АЭС |

ГЭС, ГАЭС |

ВЭС |

СЭС |

ГеоТЭС |

Приливные электростанции |

Другие |

|

|

388223 |

106008 |

150771 |

176985 |

138443 |

871 |

217 |

1084 |

962602 |

Источник: составлено авторами на основе данных [9].

Таблица 2

Средние затраты по типам электростанций (CAPEX, OPEX, CF, LCOE)1

|

CAPEX |

OPEX |

CF |

LCOE |

|

|

Наземные ВЭС |

1,61–1,94 |

23000–28750 |

20–36 |

71–117 |

|

Морские ВЭС |

4,29–6,08 |

100000–160000 |

32–42 |

147–367 |

|

Фотоэлектрические СЭС |

23012 |

60000 |

11 |

226 |

|

Биомасса (инсинерация) |

2,00–5,40 |

90000–200000 |

~85 |

50–200 |

|

Биомасса (свалочный газ) |

1,54–2,47 |

90000–200000 |

60–90 |

45–95 |

|

Биомасса (ТБО) |

2,90–7,70 |

90000–200000 |

80 |

80–210 |

|

Биомасса (газификация) |

3,60–6,40 |

90000–200000 |

80 |

50–140 |

|

Малые ГЭС (менее 10 МВт)* |

1,40–3,68 |

15002–85000 |

23–80 |

19–314 |

|

Большие ГЭС (более 10 МВт)* |

1,59–4,15 |

20000–62000 |

20–75 |

24–302 |

|

Угольные ТЭС |

2,27–2,85 |

30600–76500 |

95–98 |

119–172 |

|

Газовые турбины комбинированного цикла |

0,76–0,90 |

23182 |

80 |

114–141 |

|

Приливные* морские электростанции |

||||

|

Высокая стоимость |

44697 |

~130000 |

25 |

1049 |

|

Средняя |

46997 |

~130000 |

35 |

451 |

|

Низкая стоимость |

26816 |

~130000 |

45 |

263 |

|

Волновые* морские электростанции |

||||

|

Высокая стоимость |

44697 |

~150000 |

25 |

1058 |

|

Средняя |

28703 |

~150000 |

30 |

496 |

|

Низкая стоимость |

17654 |

~150000 |

35 |

258 |

|

АЭС |

||||

|

Высокая стоимость |

29312 |

~122080 |

92 |

147 |

|

Средняя |

20880 |

~72000 |

88 |

94 |

|

Низкая стоимость |

19146 |

~56000 |

85 |

91 |

Источник: составлено авторами на основе данных [9].

1CAPEX (Capital expenditure) – капитальные затраты, включающие проектирование и строительство [млн долл. (USDm) за МВт]; OPEX (Оperating expenditure) – удельные эксплуатационные расходы в течение первого года эксплуатации, [долларов (USD) за МВт/год]; CF (Capacity Factor) – КИУМ (коэффициент использования установленной мощности), [%] рассчитан по отношению к максимальной мощности из расчета календарного числа часов в году (8760); LCOE (Levelized Cost of Electricity) – нормированная стоимость электроэнергии, [доллары (USD) на МВт]; обозначение (*) – средний диапазон, не отражает фактического максимума и минимума.

Из табл. 1 видно, что необходимо заменить до 390 гВт генерации мощностей ТЭС, работающих на угле, нефти, газе. Отмена АЭС потребует строительства к 2025 г. порядка 70 реакторов общей мощностью 100 гВт, чтобы заменить реакторы, срок эксплуатации которых подходит к концу. Если заменить действующие АЭС электростанциями, работающими на другом виде ресурса, выполнить требования Киотского протокола будет невозможно.

В табл. 2 приведены средние затраты по типам электростанций в Европе.

Проанализировав табл. 2, можно сделать вывод, что наиболее выгодными заменами ТЭС являются ГЭС, АЭС, ВЭС. Электростанции на основе биомассы в силу незначительности доступных источников газа рассматриваться не будут. Замена на ГЭС маловероятна в силу недостаточности гидроресурсов.

Минимальный расчет стоимости капитального строительства и проектирования 388 гВт ТЭС на ВЭС: 388*1,61 = 625млрд $. Расчет стоимости капитального строительства и проектирования замены 70 реакторов мощностью 100 гВт АЭС: 100*19146 = 1,9 трлн $. Это оптимистичный прогноз капитальных затрат только на замену ТЭС и АЭС.

Более реальный расчет: для того, чтобы выработать столько же электроэнергии, сколько производит АЭС или ТЭС (уголь, газ) мощностью 1 гВт, нужно построить 1,3 гВт гидро-, 3,4 гВт ветровой и 4,9 гВт солнечной генерации. Расчет стоимости капитального строительства и проектирования 388 гВт ТЭС на ВЭС: 388*3,4*1,61 = 2,123 трлн $. Расчет замены АЭС на ВЭС: 100*3,4*1,61 = 547 млрд $.

Существует еще одна, на первый взгляд неочевидная, проблема: это невозможность дросселировать мощность ВЭС и СЭС, следовательно, необходимы емкости, позволяющие запасать электроэнергию в часы наименьшего потребления и отдавать в нагрузку повышенную мощность в час пик. Это возможно осуществить либо с помощью мощных аккумуляторов, которые весьма дорогостоящие, либо за счет водородной энергетики [10]. В момент наименьшего потребления из излишков делать водород, а в час пик этот водород сжигать на водородных электростанциях. Но делать водород из воды очень дорого, а из метана – слишком вредно. Вторая проблема с ВЭС – это снижение скорости ветра из-за ветрогенераторов, как следствие, образование теплового пятна за ВЭС, то есть в конечном итоге вероятность вреда ВЭС может оказаться выше вреда ТЭС.

Еще один путь развития – строительство новых генерирующих мощностей. Европарламент утвердил запрет на машины, которые не относятся к электромобилям и гибридам, с 2035 г.: в июне 2022 г. была принята резолюция о запрете в ЕС новых машин с дизельными и бензиновыми двигателями. В соответствии с этой инициативой, с 2035 г. в Европе будут продаваться только электромобили и транспорт с гибридными силовыми установками. При этом автомобили с двигателями внутреннего сгорания, поставленные на учет ранее, можно будет использовать и дальше [11]. В табл. 3 указан в процентном соотношении объем автопарка на 242,7 млн автомобилей, который необходимо будет заменить до 2035 г.

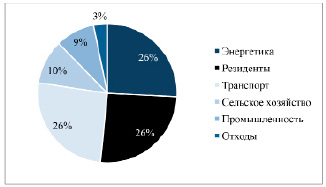

Проанализировав данные Eurostat за 2019 докоронокризисный год, делаем вывод, что 25,8 % общего объема всех выбросов парниковых газов в ЕС приходится именно на выбросы от сжигания топлива в обрабатывающей промышленности и строительстве. В эту долю входит сжигание топлива для отопления помещений и производства горячей воды для домашних хозяйств, коммерческих зданий. Важно отметить, что на долю транспорта и энергетики в ЕС приходится ровно такой же показатель – 25,8 % (рис. 3).

В табл. 4 приведены основные характеристики аккумуляторных батарей Tesla: (стандарт «де-факто» по автомобильным аккумуляторам).

Можно предположить, что средний пробег электромобиля будет равен 4260 км в год (подсчет среднего пробега по расходу топлива невозможен из-за разницы в потреблении топлива разными моделями автомобилей). Для этого автомобиль использует 850 кВт, при подобном расчете для обеспечения зарядки всех автомобилей ЕС потребуется дополнительно около 200 гВт электроэнергии и, следовательно, 200*3,4*1,61 = 1,094 трлн $. Например, аккумуляторная батарея электромобиля Tesla Model 3 имеет ресурс 1500 циклов заряд-разряд. В зависимости от условий эксплуатации она способна обеспечить пробег от 480 до 800 тыс. км. Замена каждого изношенного модуля обходится в 5–7 тыс. $. Tesla заряжается от 2 до 30 ч. Батарея емкостью 100 кВт·ч будет заряжаться 33,3 ч при мощности зарядки 3 кВт·ч или же 2 ч при мощности 50 кВт·ч. Вследствие этого, вероятнее всего, заряжать автомобили будут в ночное время, что из-за разницы во временных поясах сильно изменит переток электроэнергии разных стран ЕС. В то же время Еврокомиссия призвала развивать инфраструктуру для электромобилей. В частности, к 2025 г. необходимо создать 1 млн зарядных станций для электротранспорта, а к 2030 их число должно вырасти до 3 млн, что для 240 млн автомобилей (учитывая скорость зарядки) явно мало. За 10 лет за счет государственных и частных инвестиций планируется вложить в эту отрасль около €50 млрд. Также встанет вопрос утилизации аккумуляторов при весе одного в 540 кг, при наличии 242 млн автомобилей, 121 млн тонн аккумуляторов, за 8 лет потребуется отдельная инфраструктура для их утилизации.

Таблица 3

Объем автопарка ЕС, 2019

|

Гибридные автомобили |

Сжиженный нефтяной газ |

Метан |

Автомобили на полностью электрической тяге |

Всего «зеленые» |

Бензин |

Дизель |

|

0,8 % |

2,7 % |

0,5 % |

0,2 % |

4,6 % |

52,9 % |

42,3 % |

Источник: составлено авторами на основе данных [12]

Рис. 3. Выбросы парниковых газов по источникам, 2019 г., Евросоюз Источник: составлено авторами на основе данных [13]

Таблица 4

Основные характеристики аккумуляторных батарей Tesla

|

Параметр |

Значение |

|

Номинальное напряжение |

400 В |

|

Расстояние пробега на одном заряде |

При использовании батареи емкостью 85 кВт·ч – до 265 миль (до 426 км) |

|

Вес и размеры |

У самой мощной батареи (на 85 кВт·ч) ≈540 кг, 2100х1500х150 мм |

|

Срок гарантийного обслуживания |

До 8 лет |

Источник: составлено авторами на основе данных [14].

Подводя итоги перспектив перехода ЕС на «зеленую энергетику», надо вспомнить, что существует высокий риск так называемой утечки углерода в странах, не входящих в ЕС, с преобладанием менее жесткой экологической и климатической обстановки, в том числе тех, куда перенесено углеродоемкое производство.

Разработанный Механизм трансграничного углеродного регулирования должен уровнять углеродные издержки для произведенных в ЕС товаров и импортируемых товаров, а также стимулировать производителей в странах, не входящих в ЕС, к экологизации их производственных процессов. Сложность экологизации производственных процессов таких стран состоит в проблеме возможности и стимуляции ввиду использования частного полуручного производства.

На данный момент работает Европейская система торговли квотами на выбросы парниковых газов, которая распределяет определенное число бесплатных квот для предотвращения утечки углерода. Эта система до сих пор эффективно снижала риск утечки, но при этом она ослабляет мотивацию к инвестированию в экологизацию производства в ЕС и за его пределами, что идет в резонанс с идеей директивного перехода ЕС на «зеленую энергию».

Механизм трансграничного углеродного регулирования выступает альтернативой системе квот. В отношении электроэнергии, произведенной и импортированной из стран, стремящихся к интеграции своих рынков электроэнергии с ЕС, Механизм трансграничного углеродного регулирования будет применяться до тех пор, пока эти рынки не будут полностью интегрированы [15].

Заключение

Механизм трансграничного углеродного регулирования планируется вводить в действие постепенно, и на начальном этапе он будет применен только к тем отраслям, в которых существует высокий риск утечки углерода: черные металлы, цемент, удобрения, алюминий и электроэнергия. Заметим, что для бензина, мазута, синтетических масел, газа, меди, никеля, угля, продуктов питания и других очень энергоемких, но отсутствующих или недостаточных в ЕС производств этот Механизм не вводится. Фактически ЕС закрывает для России свой рынок, касающийся Механизма трансграничного углеродного регулирования, за исключением продуктов питания и полезных ископаемых. Затраты, растянутые на десятки лет, для ЕС не выглядели неподъемными, а сама идея «зеленой энергетики» казалась вполне реальной, постепенно снижаясь в цене и вполне могла достичь уровня цены АЭС или ГЭС. Но все последние десятилетия экономика, инфраструктура, гигантские корпорации – все основывалось на доступных энергоресурсах из России. Теперь, когда их стоимость выросла на порядок, производство любой продукции становится нерентабельным, неконкурентоспособным.