Нарушения в финансовой сфере в деятельности бюджетных учреждений в последние годы занимают лидирующие позиции. Они касаются составления бюджетной отчетности, ведения бухгалтерского учета, формирования и исполнения бюджетов всех уровней. Для предупреждения нарушений важная роль отводится выявлению и оценке рисков. Риск-ориентированный подход является одним из составных компонентов системы финансового менеджмента в бюджетной сфере. Исходя из бюджетных процедур, в которых выявляются риски, уровня и существенности их оценки, формируются карты рисков, ответственность за которые несут внутренние контролеры и аудиторы в рамках организации и проведения внутреннего финансового контроля в учреждении. Составление карт рисков – это традиционный для внутреннего финансового контроля процесс. Однако относительно недавно введен в действие федеральный стандарт внутреннего финансового аудита бюджетной отчетности, который содержит регламенты по выявлению и оценке рисков, ведению реестров рисков, взаимодействию контролеров и аудиторов в процессе проверки достоверности бюджетной отчетности, эффективности системы внутреннего контроля для предупреждения нарушений. Концепция устойчивого развития, достижение целей национальных проектов, глобальные вызовы современности требуют прозрачности формирования бюджетов, соблюдения адресности бюджетных расходов, повышения ответственности руководства за качество управления общественными финансами [1]. Актуальность решения этих задач обусловливает особые условия организации внутреннего финансового контроля и аудита бюджетной отчетности на основе оценки рисков, которые рассмотрены в статье с практической стороны.

Цель исследования, поставленная в статье, заключается в исследовании теоретико-методических и практических положений рисков искажения бюджетной отчетности в процессе внутреннего финансового контроля и аудита. При исследовании регламентация положений статьи осуществляется на основании федеральных стандартов внутреннего финансового аудита, применяемых на практике при проверке бюджетной отчетности и бухгалтерского учета [2, 3].

Материалы и методы исследования

Актуальность рассмотрения вопросов управления рисками в финансовой сфере представлена в публикациях ученых и практиков в сфере бухгалтерского учета, финансового контроля и аудита. Риски и бухгалтерскую отчетность увязывает О.П. Полонская. В частности, автор отмечает, что на современном этапе развития экономики, сопряженной с тенденцией глобализации, повышение риска вынесения неверных суждений внутренними и внешними пользователями об имущественном положении организации и результатах ее деятельности, формирует новые требования к качеству составления бухгалтерской (финансовой) отчетности [4].

Ошибки и искажения, которые находят проверяющие лица в данных бухгалтерского учета, приводят к образованию финансовых рисков. Именно с позиций финансовых рисков рассматривает угрозы недостоверности составления отчетности автор О.В. Федорова. Она выделяет несколько групп угроз, которые могут серьезно повлиять на результаты деятельности организации с точки зрения образования финансовых рисков [5]. Это угрозы со стороны персонала предприятия, которые связаны с кадровым дефицитом в сфере бухгалтерского учета и аудита, что также отмечают Н.А. Каморджанова, А.А. Солоненко [6]. По мнению О.В. Федоровой, на достоверность бухгалтерской (финансовой) отчетности влияют угрозы со стороны внутреннего регулирования бухгалтерского учета и со стороны организации учетного процесса, которые объективно связаны с пониманием того, как правильно организовать процесс учета и контроля операций, чтобы избежать ошибок, и освоить финансовые ресурсы.

Так как риски в бюджетной сфере связаны с искажением бюджетной отчетности, они получили название бюджетных рисков, хотя их можно было идентифицировать с финансовыми рисками грамотного и правильного управления общественными финансами. Аналогичной трактовки рисков в бюджетной сфере придерживается Е.В. Ханина. Автор идентифицирует бюджетный риск с финансовой сферой, отмечая, что бюджетный риск – ключевой фактор устойчивости финансовой системы государства, от которого зависит не только способность экономики выжить в условиях макроэкономических шоков, но и возможность ее развития [7]. По мнению Е.В. Ханиной, внешние причины, которые могут повлиять на риск, связаны с макроэкономическими факторами. А внутренние причины – это финансовая система страны. Именно межбюджетные отношения, по убеждению И.И. Глотовой, Е.П. Томилиной, Н.Р. Бурнашевой, являются рычагом управления бюджетными средствами, которые направляются на выполнение государственных заданий, программ и проектов [8]. В этих условиях, как считает А.В. Фрыгин, гораздо более трудным, но тем не менее разумным является риск-ориентированный подход к планированию бюджетных показателей, где важно учесть максимум последствий (положительных и в первую очередь отрицательных), которые окажут влияние на ход исполнения бюджета [9].

Исследуя риски искажения бюджетной отчетности, мы придерживаемся мнения, что они имеют отношение к финансовой сфере, позволяют выявить угрозы и нарушения концептуального формирования и представления бухгалтерской (финансовой) отчетности учреждений государственного сектора, что регламентируется федеральными стандартами финансовой отчетности для государственного сектора. Понятие «бюджетный риск» содержится в федеральных стандартах внутреннего финансового аудита, которые применяются в целях подтверждения достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета единой методологии бюджетного учета, составления, представления и утверждения бюджетной отчетности. Различия в определениях лишь подтверждают тот факт, что необходимо применять и соблюдать единую методологию и принципиальный подход при проверках соблюдения финансового законодательства в разных сферах, что, по сути, не является столь важным для понимания практической стороны оценки рисков в бюджетных учреждениях при выявлении нарушений [10].

В статье применялись методы и приемы анализа, сравнения данных стандартов, группировки нарушений, экспертной оценки ситуации со стороны авторов, унификации процедур финансового контроля, риск-ориентированный подход в госсекторе, матричный метод, критериальная оценка.

Результаты исследования и их обсуждение

Понятие риска содержится в федеральном стандарте ВФА (внутреннего финансового аудита) «Определения, принципы и задачи внутреннего финансового аудита». Риск рассматривается по стандарту как возможное событие, которое может оказать негативное влияние:

1) на результат выполнения бюджетной процедуры;

2) на операцию или действие по выполнению бюджетной процедуры;

3) на качество финансового менеджмента.

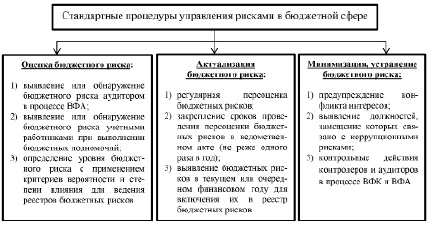

При этом понятие «бюджетная процедура» увязано с качеством финансового менеджмента и достижением его показателей, куда также входят процедуры по составлению и представлению сведений, необходимых для составления проекта бюджета, а также по исполнению бюджета, ведению бюджетного учета и составлению бюджетной отчетности. То есть процессы составления бюджета, ведения учета, формирования отчетности, финансового управления являются объектами контроля и подлежат оценке со стороны рисков. Если ранее ведение реестра рисков, оценки и предупреждения рисков было прерогативой внутреннего финансового контроля, то в связи с принятием федеральных стандартов внутреннего финансового аудита и утверждением Письма Минфина России от 27 декабря 2022 г. № 02-06-07/128426 риски прослеживают, выявляют, оценивают и проверяют внутренние аудиторы. Концептуально с позиций практического регулирования стандарты определяют важность проработки и закрепления в ведомственных актах государственных органов процедур оценки, актуализации и устранения (или минимизации) бюджетных рисков, что представлено наглядно на рисунке. Стандартные процедуры управления рисками в бюджетной сфере связаны с определением уровня риска и его влиянием на качество годовой бухгалтерской отчетности и финансового менеджмента, внесением изменений в реестры рисков и последующим устранением рисков.

Бухгалтерский учет и отчетность являются объектами организации внутреннего финансового контроля и аудита, следовательно, проверке подлежат все бюджетные процедуры, которые связаны с учетом и составлением отчетности. Чтобы достичь цели достоверного отражения фактов хозяйственной жизни в бюджетной отчетности, необходимо выявить, оценить и предупредить риски искажения бюджетной отчетности. Основная роль в этом вопросе на практике принадлежит ведению реестров рисков. Реестр рисков представляет собой документ, который используется для сбора и анализа информации о рисках. Он содержит следующие данные:

1) виды рисков по выполнению бюджетных процедур;

2) причины и последствия рисков;

3) значимость (уровень) бюджетного риска;

4) владельцы бюджетного риска;

5) необходимость (отсутствие необходимости) и приоритетность принятия мер по минимизации (устранению) бюджетного риска;

6) предложения по мерам минимизации (устранения) бюджетных рисков или рекомендуемые контрольные действия.

Реестр рисков содержит разделы, которые связаны с формированием и расходованием средств бюджета, ведением бухгалтерского учета, составлением отчетности. Реестр рисков в части качественного составления отчетности включает оценку правильности формирования первичных документов, регистров бухгалтерского учета, проведения инвентаризации, составления и утверждения бюджетной отчетности.

Стандартные процедуры управления рисками в бюджетной сфере Источник: составлено авторами на основании [2]

Хотя на практике очень часто возникают ошибки, которые связаны с составлением учетной политики и применением положений методологии учета, что также должно найти отражение в примере формирования карты рисков, предлагаемых Минфином России в качестве комплекта методических документов для проведения внутреннего финансового аудита. Искажения учетной политики, по нашему убеждению, должны также найти отражение в методике оценки рисков с качественной стороны правильности и законности ведения бюджетного учета.

Методика оценки рисков искажения бюджетной отчетности законодательно закреплена приказом № 120н Минфина РФ от 01.09.2021 г. С позиций практики применения методики оценки рисков искажения бюджетной отчетности необходимо раскрыть принципиальные процедурные и методические положения, которые были бы понятны и доступны главному бухгалтеру и аудитору при проведении ВФК и ВФА.

1. Необходимо понимать, что риски следует оценивать по двум критериям: «Вероятность допущения ошибки» и «Существенность ошибки».

2. Критерий «Вероятность допущения ошибки» отражает возможность совершения ошибки, которая может произойти, если бухгалтер забыл отразить какую-либо информацию в учете и отчетности, или нарушил методологию учета и отчетности. К примеру, это может произойти, если неправильно классифицировать актив, не учесть изменения в бюджетном учете, применить неверный способ учета. На результаты аудита будет влиять анализ надежности ВФК. По сути своей – это предсказательный критерий, который может быть оценен исходя из причин, условий и обстоятельств риска искажения отчетности.

3. Критерий «Существенность ошибки» подлежит оценке исходя из факта допущения нарушения. Здесь возможны два подхода оценки: качественный и количественный. Качественный подход позволяет констатировать отсутствие первичных документов, регистров учета, бюджетной отчетности. Также к качественным нарушениям можно отнести факт ведения счетов бюджетного учета вне применяемых регистров бюджетного учета. В этот качественный критерий оценки существенности ошибки можно было отнести и нарушения, которые связаны с учетной политикой, пункт, который в федеральном стандарте сейчас отсутствует. Количественный подход расчета существенности основан на расчете величины искажения информации. Величина может быть большой, значительной и незначительной. При этом для расчета существенности ошибки берется процент от стоимости актива, обязательства и финансового результата, сумма занижения налогов и сборов, страховых взносов. К примеру, если ошибка составляет более 10 % от стоимости активов, обязательств, финансового результата, отраженных в бюджетной отчетности, и превышает один миллион рублей сумма занижения налогов и сборов, страховых взносов, то такая ошибка считается большой.

Матрица оценки значимости (уровня) риска искажения бюджетной отчетности

|

Критерий «Вероятность допущения ошибки» |

Высокий |

Значимый |

Значимый |

Значимый |

|

Средний |

Незначимый |

Значимый |

Значимый |

|

|

Низкий |

Незначимый |

Незначимый |

Значимый |

|

|

Низкий |

Средний |

Высокий |

||

|

Критерий «Существенность ошибки» |

||||

Источник: составлено авторами на основании [3].

Для того, чтобы оценить риск искажения бюджетной отчетности на основе критериев «Вероятность допущения ошибки» и «Существенность ошибки» следует воспользоваться пунктом стандарта, утвержденного приказом Минфином РФ от 01.09.2021 г. № 120н. Риск искажения бюджетной отчетности оценивается как значимый, если значение хотя бы одного из критериев его оценки – «вероятность допущения ошибки» или «существенность ошибки» – оценивается как «высокое», либо при одновременной оценке значений обоих критериев его оценки как «среднее». В остальных случаях риск оценивается как незначимый. Для итоговой оценки рисков воспользуемся рекомендуемой матрицей (таблица).

Заключение

Таким образом, технологии взаимного применения контрольных процедур в процессе внутреннего финансового контроля и внутреннего финансового аудита позволяют выявить несоответствия, отклонения от требований закона, просчитать возможные риски и предупредить нарушения. По сути, сама система оценки и управления рисками в бюджетной сфере является логично выстроенной, что позволяет своевременно переоценивать риски и ходатайствовать перед руководством о внесении изменений в реестр рисков. Как показывает практика, обязательным условием является оценка учетной политики и внесение ее как качественного критерия в систему оценки финансовых рисков.