Благополучие любой организации и эффективность ее деятельности в большей степени определяются тем, какими именно финансовыми ресурсами располагает данная организация, насколько рационально и оптимально устроена их структура, насколько они целесообразно трансформируются в оборотные или внеоборотные активы хозяйствующего субъекта.

Современные условия хозяйствования характеризуются достаточно острой геополитической обстановкой, постоянным ростом санкционного давления, волатильностью экономических процессов и вызванной данными обстоятельствами экономической нестабильностью [1, с. 3–4; с. 19–20]. В такой ситуации роль финансовых ресурсов в экономическом развитии как предприятий, так и категорий более крупного порядка, несомненно, растет.

Санкционные меры со стороны западных стран обостряют проблемы с привлечением капитала, что при недостатке гибкости в вопросах управления финансовыми ресурсами и неготовности многих предпринимателей к необходимости перестройки финансового менеджмента обусловило негативные последствия для уровня эффективности деятельности многих отечественных компаний. Ограниченность финансовых ресурсов, их доступности и стоимости привела к изменению структуры рынка капитала. Санкции, коснувшиеся банковской системы, повлияли на банковское заемное финансирование, как и ослабление курса национальной валюты, повлекшее повышение ключевой ставки и, как следствие, удорожание кредитных ресурсов. Помимо сложностей с привлечением ресурсов, ограничения коснулись и проведения расчетов. Так, отключение банков от системы SWIFT привело фактически к невозможности осуществления международных переводов и платежей, что серьезно повлияло на расчеты компаний с иностранными контрагентами. И, несмотря на большое количество современных технических разработок, наличие национальной платежной системы, блокчейн, цифрового рубля и прочих инноваций, вопросы международных расчетов с 2022 года так и не были решены полностью. Однако Центральный банк Российской Федерации неуклонно ведет работу в этом направлении и современные финансовые инструменты в некотором роде позволяют нивелировать данные последствия от санкций.

В условиях рыночной экономики ответственность за поддержание и финансирование деятельности компаний в полном объеме ложится на плечи владельцев и управляющих. Обеспечение и поддержание достаточного уровня финансовых ресурсов в такой ситуации являются своего рода залогом стабильности и успешности деятельности. А в основе грамотного практического управления лежит, в том числе, базовое понимание присущих практике предпринимательской деятельности дефиниций. В современной литературе наблюдается несоответствие между теоретическим и практическим пониманием такой категории, как финансовые ресурсы. Несмотря на большое количество трудов и исследований, все еще существуют некоторые пробелы. Так, отсутствует единое понимание в трактовке такой базовой экономической категории, как финансовые ресурсы. При сравнительно большом количестве определений, приведенных в различных источниках, авторы научных трудов наряду с экономистами-практиками не сходятся в самом содержании данной экономической категории.

Финансовые ресурсы хозяйствующего субъекта следует отделять от понятия корпоративных финансов. По сути, финансовые ресурсы входят в состав корпоративных финансов и являются их ключевой частью. В некоторых источниках подчеркивается, что к финансовым ресурсам следует относить только собственные средства предприятий [2, 3], в других, напротив, отмечается, что это совокупность средств, учитывающая заемный капитал наряду с собственным [4-6]. С точки зрения масштаба речь чаще всего идет о выделении предпринимательского и государственного сектора отдельно, однако в ряде источников встречается и многоуровневый подход, объединяющий в одном определении несколько уровней [7, 8]. Также одним из дискуссионных аспектов, вытекающих из многообразия трактовок, является то, что отсутствует ясность даже в вопросах принадлежности финансовых ресурсов к активам предприятия или же, напротив, к пассивам [5, 9, 10]. Помимо прочего, ряд авторов указывают весьма конкретные цели расходования финансовых ресурсов [3, 9], другие же не уточняют, для каких целей они могут быть использованы.

Отличительной чертой и уникальным свойством категории «финансовые ресурсы» является их способность к трансформации в любой другой вид ресурсов, будь то производственные, трудовые и прочие. Данное обстоятельство и отсутствие единого подхода к трактовке определяют актуальность конкретизации содержания данной категории и исследования ее ключевых черт.

Цель работы состоит в развитии категорийно-понятийного аппарата теории финансов в части уточнения понятия «финансовые ресурсы» и разработке системы признаков данной категории.

Материалы и методы исследования

Методология исследования основана на системном анализе различных литературных источников, применении общенаучных и частно-научных методов, сравнении, группировке, обобщении.

Результаты исследования и их обсуждение

В литературе встречаются упоминания подходов к определению понятия «финансовые ресурсы». В частности, в ряде источников [2, 8] финансовые ресурсы предложено определять в качестве совокупности денежных фондов, в других [6, 9] встречаются упоминания о них как о денежных доходах и поступлениях, а в [4, 5] исследуемая категория представлена как совокупность денежных средств. В [11] авторами также отмечено существование иных вариантов подходов, в соответствии с которыми под финансовыми ресурсами понимаются потенциально возможные средства или специфическая часть денежного оборота.

Многообразие встречающихся трактовок так или иначе ведет к тому, что восприятие финансовых ресурсов ограничивается набором признаков, учитываемых в разрезе этого подхода.

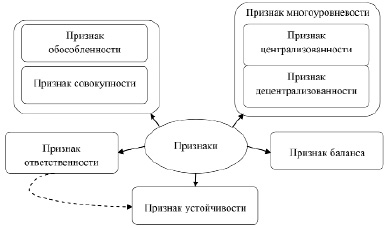

С целью проведения детального анализа категорийно-понятийного аппарата и последующего уточнения содержания данной экономической категории сравнение терминологии целесообразно начать с определения признаков, которые могут быть идентифицированы в различных определениях. Такой подход позволит определить, какие аспекты не учтены в том или ином определении. Для лучшего понимания содержания признаков требуется привести соответствующие пояснения. Так, автором предложено выделять следующие характерные черты в составе представленных трактовок:

− признак централизованности – заключается в применимости представленного в таблице определения только к сектору государственных финансов;

− признак децентрализованности – признак, обратный по отношению к признаку централизованности, то есть под ним следует понимать принадлежность финансовых ресурсов к предпринимательскому сектору;

− признак многоуровневости – по сути, объединяя признаки централизованности и децентрализаванности, подразумевает, что понятие финансовых ресурсов одновременно имеет отношение к разным по уровню сферам, то есть такая категория одновременно объединяет финансовые ресурсы как сферы государственных финансов, так и сферы корпоративных финансов;

− признак обособленности отражает тот факт, что авторы трактовок относят к финансовым ресурсам только собственный капитал, исключая из его состава привлеченные и заемные средства;

− признак совокупности содержательно обратен принципу обособленности, так как заключается в том, что к финансовым ресурсам авторы относят совокупность средств, аккумулированных из различных источников, включая, в частности, заемные средства;

− признак ответственности заключается в ответственном отношении со стороны предпринимателя к разным аспектам деятельности, в частности в его платежеспособности и определении объемов финансовых ресурсов только после покрытия всех возникающих в процессе деятельности обязательств;

− признак устойчивости отражает заложенные в определение цели, на которые могут или должны направляться финансовые ресурсы и отличные от целей максимизации прибыли;

− признак баланса отражает взаимосвязь финансовых ресурсов как с активами, как и с пассивами предприятия, иными словами, не демонстрирует прямую принадлежность к капиталу или, напротив, фондам денежных средств предприятия, а дает более широкую трактовку.

Система признаков, присущих категории «Финансовые ресурсы» Источник: составлено автором

Анализ трактовок категории «Финансовые ресурсы»

|

Автор |

Содержание понятия «Финансовые ресурсы» |

Признаки |

Неучтенные признаки |

|

Абалкин Л.И. [12, с. 49–50] |

Часть экономических ресурсов, а именно средства денежно-кредитной и бюджетной систем, используемые для бесперебойного функционирования и развития народного хозяйства и предназначенные для расходования на социально-культурные мероприятия, нужды управления и обороны |

Признак централизованности Признак устойчивости |

Признак децентрализованности Признак многоуровневости Признак ответственности Признак баланса |

|

Балабанов И.Т. [13, с. 258] |

Денежные средства, которые находятся в распоряжении хозяйствующего субъекта и направляются на развитие производства, содержание и развитие непроизводственной сферы, потребление и образование резервов |

Признак децентрализованности Признак совокупности Признак устойчивости |

Признак централизованности Признак многоуровневости Признак обособленности Признак ответственности Признак баланса |

|

Барулин С.В. [4, с. 7] |

Совокупность денежных средств, которые могут использоваться для осуществления финансовой деятельности и выполнения финансовых (денежных) операций субъектами хозяйствования и органами государственной власти |

Признак многоуровневости Признак совокупности |

Признак децентрализованности Признак централизованности Признак ответственности Признак баланса Признак устойчивости Признак обособленности |

|

Бирман А.М. [14, с. 99] |

Выраженная в деньгах часть национального дохода, которая может быть использована государством для достижения целей расширенного воспроизводства и обеспечение общих государственных расходов |

Признак централизованности |

Признак многоуровневости Признак децентрализованности Признак ответственности Признак баланса Признак устойчивости |

|

Бланк И.А. [5, с. 135] |

Совокупность аккумулированных собственных и заемных денежных средств и их эквивалентов, предназначенных для обеспечения хозяйственной деятельности в предстоящем периоде |

Признак децентрализованности Признак совокупности Признак баланса |

Признак централизованности Признак многоуровневости Признак обособленности Признак ответственности Признак устойчивости |

|

Виноградов В.В. [7, с. 102] |

Находящиеся в распоряжении государства, предприятий или объединений средства, выраженные в деньгах, являющиеся результатом как первичного, так и последующих распределений и перераспределений общественного продукта и национального дохода |

Признак многоуровневости Признак совокупности |

Признак децентрализованности Признак централизованности Признак обособленности Признак ответственности Признак баланса Признак устойчивости |

|

Гаретовский Н.В. [8, с. 35] |

Совокупность фондов денежных средств в распоряжении государства и предприятий, создающихся в процессе распределения и перераспределения совокупного общественного продукта и национального дохода |

Признак многоуровневости Признак совокупности |

Признак децентрализованности Признак централизованности Признак обособленности Признак ответственности Признак баланса Признак устойчивости |

|

Глущенко В.В., Глущенко И.И. [15, с. 7] |

Материальные носители финансовых отношений, а их принадлежность к конкретному субъекту позволяет отделить их от денежных средств населения и провести границу между финансами и заработной платой |

Признак многоуровневости Признак совокупности |

Признак децентрализованности Признак централизованности Признак обособленности Признак ответственности Признак баланса Признак устойчивости |

|

Грошева Н.Ю., Жемерикина Е.Б. [16] |

Денежные средства, находящиеся в распоряжении хозяйствующего субъекта, которые он может самостоятельно направлять на решение установленных целевых задач, реализуя процессный и риск-ориентированный подход |

Признак децентрализованности Признак ответственности Признак совокупности |

Признак централизованности Признак многоуровневости Признак устойчивости Признак баланса Признак обособленности |

|

Золотогоров В.Г. [17, с. 330] |

Денежные доходы, накопления и поступления в распоряжении субъекта хозяйствования, предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству, экономическому стимулированию и удовлетворению нужд работающих |

Признак децентрализованности Признак совокупности Признак устойчивости |

Признак централизованности Признак многоуровневости Признак обособленности Признак ответственности Признак баланса |

|

Ковалева А.М., Лапуста М.Г., Скамай Л.Г. [6, с. 112] |

Совокупность собственных денежных доходов и поступлений извне, находящихся в распоряжении фирмы и предназначенных для выполнения ее финансовых обязательств, финансирования текущих затрат и затрат, связанных с расширением производства |

Признак децентрализованности Признак совокупности |

Признак многоуровневости Признак централизованности Признак обособленности Признак ответственности Признак баланса Признак устойчивости |

|

Левчаев П.А. [18, с. 46] |

Текущие и потенциально возможные средства, которые при необходимости могут быть использованы как знаки распределяемой стоимости, то есть наличная, безналичная форма денег, ценные бумаги и др. |

Признак совокупности |

Признак обособленности Признак ответственности Признак баланса Признак устойчивости |

|

Лушин С.И. и Слепов В.А. [2, с. 99] |

Часть денежных средств, которая может быть использована их владельцем на любые нужды по своему усмотрению |

Признак обособленности |

Признак совокупности Признак ответственности Признак баланса Признак устойчивости |

|

Мигунов А. А. [9, с. 129] |

Совокупность собственных доходов, накоплений и внешних поступлений денежных средств, находящихся в распоряжении организаций и предназначенных для выполнения обязательств в процессе финансирования текущих затрат хозяйственной деятельности, финансирования расходов, связанных с инвестиционной деятельностью, социальными нуждами и стимулированием работников |

Признак децентрализованности Признак ответственности Признак устойчивости Признак совокупности Признак баланса |

Признак централизованности Признак многоуровневости Признак обособленности |

|

Моляков Д.С. и Шохин Е.И. [19, с. 107] |

Валовой доход, значительную часть которого составляют оборотные средства, и только оставшаяся часть является источником финансовых ресурсов, используемый в процессе его распределения на фонд оплаты труда и денежные накопления |

Признак децентрализованности Признак обособленности Признак баланса |

Признак многоуровневости Признак централизованности Признак совокупности Признак ответственности Признак устойчивости |

|

Павлова Л.Н. [3, с. 22] |

Собственные источники финансирования воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств |

Признак децентрализованности Признак обособленности Признак ответственности |

Признак централизованности Признак многоуровневости Признак совокупности Признак баланса Признак устойчивости |

|

Поляк Г.Б. [20] |

Финансовый результат воспроизводственного процесса, осуществляемого предприятием, в количественном выражении; денежные средства, направляемые на возмещение выбытия основных фондов, производственное и непроизводственное накопление |

Признак устойчивости Признак совокупности Признак децентрализованности |

Признак централизованности Признак многоуровневости Признак ответственности Признак баланса Признак обособленности |

|

Райзберг Б.А. [10, с. 36] |

Совокупность всех видов денежных средств, финансовых активов, которыми располагает хозяйствующий субъект, находящихся в его распоряжении. Финансовые ресурсы являются результатом взаимодействия поступления и расходов, распределения денежных средств |

Признак децентрализованности Признак совокупности Признак баланса |

Признак централизованности Признак многоуровневости Признак обособленности Признак ответственности Признак устойчивости |

|

Романовский М.В. [21, с. 266] |

Все источники денежных средств, аккумулируемых предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности, как за счет собственных доходов и накоплений, так и за счет различного вида поступлений |

Признак децентрализованности Признак совокупности Признак баланса |

Признак многоуровневости Признак централизованности Признак обособленности Признак ответственности Признак устойчивости |

|

Финансово- кредитный энциклопедический словарь [22] |

Денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения валового национального продукта |

Признак многоуровневости Признак совокупности |

Признак децентрализованности Признак централизованности Признак обособленности Признак ответственности Признак баланса Признак устойчивости |

Вышеуказанные признаки имеют различного рода связи между собой. Ряд признаков являются взаимодополняющими, другие, напротив, взаимоисключающими, что говорит о том, что только один из них может быть присвоен той или иной трактовке. Некоторые признаки обособлены от воздействия других, так как описывают не связанные между собой черты категории «финансовые ресурсы», другие, например признак устойчивости, являются своего рода уточнением других. Разработанная система признаков представлена на рисунке.

Невозможность проведения полноценного анализа предприятия и оценки эффективности его деятельности без применения категории «финансовые ресурсы» и отсутствие общепринятого понимания, конкретизирующего ее суть, определяют необходимость более детального анализа употребляемых трактовок с выделением в каждой из них признаков, раскрытых на рисунке.

Исследователи по-прежнему смешивают понятия финансовых ресурсов, денежных средств, капитала и ряда других экономических категорий. Обратимся к таблице, которая наглядно демонстрирует смысловое содержание категории «финансовые ресурсы» и раскрывает ключевые характерные черты и, наоборот, неучтенные признаки трактовок различных авторов.

Одним из наиболее редко встречающихся признаков является признак устойчивости. Содержание признака устойчивости имеет гораздо более глубокий смысл, нежели отмечалось выше. Фактически он раскрывает не только цели, на которые могут быть направлены финансовые ресурсы, но и возникающую у владельца таких ресурсов ответственность в вопросах направления ресурсов на потребление или инвестирование. Выделение признака ответственности, подразумевающего, что к финансовым ресурсам относится только доля средств, остающихся у предпринимателя лишь после осуществления всех платежей, также встречается в трактовках сравнительно редко. В ряде определений под финансовыми ресурсами понимается доход, в иных – источники средств, в других – активы или денежные средства.

В публикациях последних лет также встречаются упоминания о многоаспектности понятия финансовых ресурсов, в частности такие упоминания присутствуют в [15, с. 7; 23; 24].

В таблице можно наблюдать самые разные комбинации признаков, присущих той или иной трактовке. Однако следует отметить, что ряд признаков присвоен по принципу выбора между взаимоисключающими признаками (например, признак совокупности и признак обособленности) в попытке наиболее полно раскрыть содержание представленных трактовок. Так, в случае с рядом определений они не имеют прямого указания о том, что под исследуемой категорией следует понимать только собственные средства, что определяет выделение признака совокупности, несмотря на отсутствие данного признака в самой формулировке.

Формирование и развитие финансовой системы России на современном этапе не закончено, она постоянно совершенствуется и подстраивается под факторы внешней среды. Таким образом, учитывая значимость многоуровневости показателя в современных условиях и принимая во внимание трансформацию форм финансовых отношений в быстро меняющихся условиях, объединять централизованный и децентрализованный уровни не вполне целесообразно, так как это приведет к неполноте формулировок и учитываемых признаков. В современных условиях финансовые ресурсы следует воспринимать как многоуровневый показатель, однако это никак не мешает исследовать их на отдельно взятом уровне. Так, в настоящей статье основной акцент сделан на секторе корпоративных финансов.

Исходя из всего вышеизложенного, предлагается авторская трактовка понятия финансовых ресурсов предприятия, согласно которой под вышеуказанной категорией следует понимать совокупность имеющихся в распоряжении хозяйствующего субъекта средств, сформированных из различных источников, подверженных постоянным изменениям в процессе их формирования и использования и направляемых на погашение текущих обязательств и совершение иных платежей с учетом фактора риска и стремления к достижению поставленных целей и задач при сохранении и наращивании показателей эффективности и инновационного потенциала, обеспечении расширенного воспроизводственного процесса.

Заключение

В условиях быстро меняющейся среды, при появлении новых трендов и смещении основных ориентиров под влиянием внешних факторов крайне важным является учет современных тенденций в развитии как экономики вообще, так и финансовой теории в частности. В статье обоснована необходимость развития категорийно-понятийного аппарата теории финансов с позиции его уточнения и с учетом определений, даваемых в различных источниках.

Внедрение инноваций и прорывных технологий во все сферы жизнедеятельности общества как нельзя лучше отражает современные тенденции, связанные с цифровой трансформацией. Рыночная среда подвержена влиянию со стороны неопределенности и нестабильности условий хозяйствования, а интеграционные процессы стимулируют исследования, связанные с определением наилучших условий для эффективного функционирования хозяйствующих субъектов.

Возникновение совершенно новых финансовых инструментов, развитие и трансформация существующих, рост технологической вооруженности финансовой сферы и увеличение доступности одних рынков капитала при одновременном ограничении доступности других, ориентация мирового сообщества на достижение целей устойчивого развития, утверждение национальных показателей в этой области, а также внедрение рейтингов и специальных финансовых инструментов – все это характеризует современную бизнес-среду, в которой предприятия вынуждены следить за достаточностью, а также рациональностью и оптимальностью структуры формируемых финансовых ресурсов в попытке обеспечения эффективности и прибыльности деятельности.

Для достижения цели была проанализирована специальная литература, осуществлено сравнение существующих трактовок, определены ключевые характерные черты и признаки в определениях различных авторов, а также выделены неучтенные признаки. Также в статье представлена система признаков финансовых ресурсов и сформулировано авторское определение экономической категории «финансовые ресурсы».

Наряду с объединением ряда признаков в предложенном определении оно также учитывает современные тренды. В частности, в инновационный потенциал заложено стремление хозяйствующего субъекта к совершенствованию в области цифровизации, использованию финтех, а также внедрению принципов устойчивого развития в части корпоративного управления, экологичного развития, социальной ответственности и т.д.