Учетно-аналитическое обеспечение включает в себя учетное обеспечение, поддерживаемое различными видами учета, используемыми в рамках учетно-аналитической системы (УАС) сельскохозяйственной организации, и аналитическое обеспечение. Таким образом, говоря о принципах формирования учетно-аналитического обеспечения управления сельскохозяйственными организациями, следует их классифицировать на учетные принципы, позволяющие сформировать адекватную УАС, и принципы анализа, служащие основой для проведения аналитических процедур и обобщения их результатов. Следует учитывать и тот факт, что поскольку в УАС могут входить различные виды учета, то и состав учетных принципов может изменяться. Несомненным является то, что основой учетных принципов будут являться принципы, упоминаемые в различных концептуальных основах.

Большой вклад в обобщение принципов бухгалтерского учета принадлежит Вильяму Патону, под руководством которого исследовательская группа Американской бухгалтерской ассоциации (ААА) издала серию монографий по принципам учета. В монографии, изданной в 1936 г. «Экспериментальное положение об учетных принципах, лежащих в основе корпоративной финансовой отчетности», были сформулированы теоретические основы бухгалтерского учета, направленные на систематизацию различных взглядов и оценок, используемых в учете, и выработку общих подходов. По сути дела, была предпринята попытка унификации системы бухгалтерского учета. В докторской диссертации В. Патона на тему «теория бухгалтерского учета», опубликованной в 1922 г. был сформулирован целый ряд постулатов, которые он рассматривал как основные положения бухгалтерского учета. К ним, в частности, были отнесены:

1) существование конкретного объекта хозяйственной деятельности;

2) непрерывность деятельности хозяйствующей единицы;

3) равенство баланса;

4) денежный постулат;

5) постулат о затратах;

6) признание дохода полученным.

В 1936 г. В. Патон и А.К. Литтлтон опубликовали «Введение в стандарты корпоративного бухгалтерского учета», в котором понятие принципов было заменено на понятие «стандарты».

Изменение целей бухгалтерского учета в связи с изменением главных пользователей финансовой информации (ими стали инвесторы и акционеры, а не менеджеры и кредиторы) сказалось и на принципах учета. В 1938 г. профессором Гарвардского университета Томасом Генри Сандерсом, профессором Калифорнийского университета Генри Рендом Хатфилдом, профессором Йельской школы права Андерхиллом Муром была предпринята попытка обобщения основных принципов бухгалтерского учета. В опубликованном ими «Положении о принципах учета» были сформулированы принципы и правила учета в целях формирования финансовой отчетности. Заслуживает внимания и работа Стефана Гилмана «Бухгалтерские концепции прибыли», в которой было проведено разграничение понятий «принципы» и «правила».

Комитет AICPA (Американский институт присяжных бухгалтеров) предложил заменить термин «принципы» на «стандарты». В «Положении о базовой теории учета» (ASOBAT), выпущенном Американской бухгалтерской ассоциацией (ААА) в 1966 году, в качестве стандартов рассматриваются такие качественные характеристики, как релевантность, проверяемость, независимость, измеряемость. Совет по разработке принципов бухгалтерского учета (АРВ) в Положении № 4 «Основные концепции и принципы финансовой отчетности предприятий» APB Statement № 4 «Basic Concepts and Accounting Principles Underlying Financial Statements of Business Enterprises» (New York: AICPA, 1970) выделил следующие принципы:

- А. Общие: первичная регистрация активов и пассивов; реализация дохода; констатация расходов - причина и следствие, систематическое и разумное отнесение на счета; единица измерения.

- В. Конвенции (соглашения): консерватизм; тезис о доходе; привлечение здравого смысла.

- С. Сферы действия: отбор; анализ; оценка; классификация; регистрация; агрегирование; приспособление (данных для решения задач); коммуникация.

- D. Детализированные: правила, вызванные практической деятельностью [8, с. 72].

Помимо этого были выделены следующие свойства (качественные характеристики) учетной информации: хозяйствующая единица, реализующая функции бухгалтерского учета; действующее предприятие; оценка экономических ресурсов и обязательств; периодичность; денежный измеритель; накопление (учет расходов и доходов, которые еще не отражены на бухгалтерских счетах); рыночная цена; приблизительные расчеты; здравый смысл; финансовая информация для достижения основных целей; согласованность финансовых отчетов; преобладание сущности над формой; существенность.

Следует констатировать, что понятие «общепринятые принципы» бухгалтерского учета трактуется по-разному. Американский институт присяжных бухгалтеров (AICPA) дал подробный перечень источников «общепринятых принципов», включающий в себя: положения (statement) и толкования (interpretations), публикуемые FASB; положения и мнения (opinions) APB; бюллетени исследования бухгалтерского учета Американского института; отраслевые руководства (guides) по аудиту и руководства по бухгалтерскому учету Американского института; методы бухгалтерского учета, применяемые в различных отраслях экономики; заявления прочих профессиональных ассоциаций; положения регулятивных органов, таких, как SEC; учебники и статьи по бухгалтерскому учету; обычная коммерческая практика [8, с. 72]. В отчете комиссии, назначенной ААА (Американская бухгалтерская ассоциация), названного «Теория бухгалтерского учета и ее одобрение», было отмечено отсутствие согласия в вопросах об учетных принципах. Данный момент подтверждается разнородностью учетных принципов, выделяемых в концептуальных основах, разработанных в различных странах. Как показывает обзор используемых в концептуальных основах качественных характеристик (принципов), общепризнанными являются такие, как релевантность, надежность, сравнимость (последовательность), своевременность.

Бухгалтерский учет и экономический анализ как основные части информационной системы обеспечивают оперативной информацией внутренних пользователей для разработки стратегии и тактики деятельности организации. Именно учетно-аналитическое обеспечение создает среду экономического доверия среди всех участников хозяйственных отношений: поставщиков и подрядчиков, покупателей и заказчиков, учредителей, налоговых органов, кредитных организаций, страховых компаний и т.д. Объективность, полнота, своевременность, осмотрительность, рациональность предоставляемой контрагентам учетной информации выступает гарантом обоснованности их выводов о целесообразности участия: в кредитовании сельскохозяйственных организаций; поставки семян, кормов, удобрений, средств защиты растений и животных; при заключении договоров о закупке готовой продукции животноводства и растениеводства (молоко, мясо, шерсть, зерно и т.д.); при лизинге сельскохозяйственной техники и т.д.

При реформировании системы бухгалтерского учета большое значение имеет законодательно-нормативная база и гражданско-правовая среда. Имеется совокупность факторов экономического, правового, социального, биологического и экологического характера, предопределяющих специфичность решений проблем развития учетно-аналитического обеспечения управления в сельском хозяйстве, базирующихся на определенных принципах. В России принципы бухгалтерского учета сформулированы в ФЗ от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», в ПБУ «Учетная политика организации» (ПБУ 1/2008) и «Бухгалтерская отчетность организации» (ПБУ 4/99), а также в принятой Концепции бухгалтерского учета в рыночной экономике.

Профессор Я.В. Соколов отмечает: «Слово принцип (лат. principium- начало или основа), базовое положение, которое предопределяет все последующие из него утверждения [7, с. 30]. В международном Словаре Webster s понятие «принцип» трактуется как «фундаментальная истина (всеобъемлющий закон или доктрина), из которой происходят все остальные или на которой основываются остальные доктрины; основная истина, простейшее положение или основная предпосылка; аксиома, постулат» [8, с. 63]. В Оксфордском словаре под принципом понимают «основной закон или правило, принятое или выработанное для управления деятельностью, - прочная основа поведения или практической деятельности» [8, с. 63].

Согласно ПБУ 1/2008 «Учетная политика организации», бухгалтерский финансовый учет основывается на основных и базовых принципах. При этом базовые принципы называют допущениями, а основные, требующие выполнения принятых правил организации и ведения финансового учета - требованиями. На основе допущений формируется учетная политика сельскохозяйственных организаций, ведение учета и составление финансовой (бухгалтерской) отчетности. В ПБУ 1/2008 «Учетная политика организации» определен перечень допущений и требований:

- допущение имущественной обособленности, допущение непрерывности деятельности, допущение последовательности применения учетной политики и допущение временной определенности фактов хозяйственной деятельности;

- требование полноты, требование своевременности, требование осмотрительности, требование приоритета содержания перед формой, требование непротиворечивости, требование рациональности.

Профессор М.И. Кутер принципы бухгалтерского учета подразделяет на:

- принципы-допущения (непрерывность деятельности, имущественная обособленность, учет по методу начислений и последовательность применения учетной практики);

- принципы-требования (полнота, своевременность, осмотрительность, приоритет содержания перед формой, непротиворечивость, рациональность);

- принципы-правила (денежный измеритель, документальное оформление, отражение на бухгалтерских счетах двойной записью, балансовое обобщение, инвентаризация, обобщение отчетностью) [4, с. 78].

Профессор Я.В. Соколов в теории бухгалтерского учета выделяет такие принципы как: принцип целостности; принцип самостоятельности; принцип регистрации; принцип непрерывности; принцип идентификации; принцип квантифицируемости; принцип относительности; принцип дополнительности; принцип контроля (верифицируемости); принцип непротиворечивости; принцип ясности; принцип интерпретируемости; принцип коммуникации.

М.Ю. Медведев считает, что различия между допущениями и требованиями, если не ориентироваться на названия, невелики: и те, и другие представляют собой законодательство, зафиксированные пожелания, которые упоминаются в каждом учебном пособии по теории бухгалтерского учета, но в практической бухгалтерии почти незаметны. Ощутимое прикладное значение отсутствует - профессиональный выбор бухгалтера основывается, как правило, на более конкретных указаниях законодательства, хотя бы и не соответствующих объявленным принципам [5, с. 24].

В качестве основного принципа управленческого учета, выделяемого российскими учеными, следует отнести принцип «ориентации на удовлетворение информационных потребностей руководителей (менеджеров) разного уровня властных полномочий и ответственности за принятие экономически обоснованных решений по управлению предприятием и его подразделениями» [3, с. 26]. В последнее время большее значение приобретает вопрос о моменте и величине признаваемого дохода. Обращаясь к принципам бухгалтерского учета при рассмотрении этого вопроса, следует отметить постепенный отказ от принципа осмотрительности или бухгалтерского консерватизма и переход к принципу реализации как при определении момента признания дохода, так и его величины.

Успех российских компаний в привлечении инвестиций напрямую зависит от степени понимания иностранными и отечественными инвесторами сложившейся экономической среды российской экономики, экономических условий, в которых работают компании. В полной мере это относится к законодательству, регулирующему бухгалтерский учет и отчетность. Российские компании продолжают составлять финансовую отчетность в соответствии с российской системой бухгалтерского учета (РСБУ). Постепенно в дополнение к российской отчетности некоторые из них начинают готовить финансовую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО) или общепринятыми принципами бухгалтерского учета США (ОПБУ США) [9]. Переход на международную систему учета (МСУ) вызывает необходимость приближения основных принципов бухгалтерского учета к международным стандартам (МСФО). Развитию этого процесса способствует проблема инвестиционной привлекательности отечественного бизнеса, которая заключается в несопоставимости форм бухгалтерской (финансовой) отчетности с данными иностранных компаний. В международной практике в качестве допущений используются принцип начисления; соответствие доходов и расходов; осмотрительность экономического субъекта; наличие денежного измерения; периодичность обобщения экономических событий. Наибольшее предпочтение учеными отводится двум базовым принципам: непрерывности деятельности и методу начисления (таблица).

Сравнение принципов (допущений) в МСФО и РСБУ

|

МСФО |

РСБУ |

Источник в РСБУ |

|

1. Метод |

Допущение временной |

Концепция, |

|

2. Непрерывность деятельности |

Допущение непрерывности |

Концепция, п. 4.1; ПБУ 1/2008, п. 5; |

|

3. ‒ |

Допущение последовательности применения учетной политики |

Концепция, п. 4.1; ПБУ 1/2008, п. 5; |

|

4. ‒ |

Допущение имущественной |

Концепция, п. 4.1; ПБУ 1/2008, п. 5; |

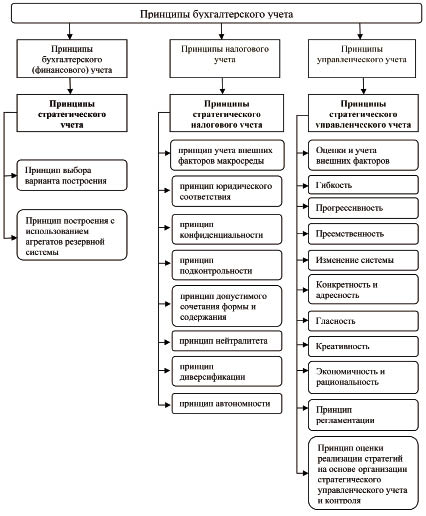

Рассматривая различия в основных принципах в соответствии с МСФО и РСБУ, можно сделать выводы, что, во-первых, в российской практике присутствуют допущения имущественной обособленности организации и последовательности применения учетной политики (в качестве основополагающих допущений они не предусмотрены МСФО), во-вторых, структура принципов в российском законодательстве не соответствует МСФО. По нашему мнению, состав принципов формирования учетно-аналитического обеспечения управления сельскохозяйственными организациями определяется структурой УАС, в которую могут входить различные виды учета. Систематизация учетных принципов в зависимости от видов учета, используемых в УАС, приведена на рисунке.

Однако принципы построения российского бухгалтерского учета незначительно отличаются от международных. «Требования к учетной политике организации, концепции бухгалтерского учета, иными словами, основы, на которых строится вся система бухгалтерского учета, практически дублируют положения международных стандартов, в то же время практика организации бухгалтерского учета в РФ показывает, что еще очень рано делать выводы о его соответствии международным требованиям» [1, с.19].

При экономическом анализе деятельности сельскохозяйственной организации в его основу должны быть заложены принципы, адекватные сущности изучаемых явлений и процессов. Так, Г.В. Савицкая выделяет десять основных принципов АХД:

1) научность;

2) комплексность;

3) системность;

4) объективность;

5) действенность;

6) регулярность;

7) оперативность;

8) массовость;

9) государственный подход;

10) эффективность [6, с. 18-19].

Основополагающими принципами экономического анализа активов являются объективность и релевантность результатов, полученных в процессе экономического анализа; их научная обоснованность; системность и комплексность аналитических мероприятий; существенность и оптимальность для принятия рациональных управленческих решений; соотносимость затрат на проведение анализа и полезности полученной информации для заинтересованного пользователя; принцип выделения ведущего звена (при отборе наиболее приемлемых вариантов управленческих решений); своевременность получения выходных аналитических данных; количественная определенность, вариантность, достоверность, ясность и сопоставимость (сравнимость) результатов анализа [2].

Принципы стратегического учета

Более подробно остановимся на таком важнейшем общеметодологическом принципе, как системность. Выполнение этого исходного положения представляет экономический анализ активов (ЭАА) в качестве единого целого - системы, охватывающей в себе логически взаимосвязанные составные элементы более низкого порядка, и в то же время, являющейся неотъемлемой частью системы более высокого уровня, в которой ЭАА взаимодействует с остальными подсистемами. Рассмотрение ЭАА в качестве системы, исследование его логической целостности и выявление многообразных типов связей внутри этого объекта лежат в основе системного подхода (СП) как одного из направлений методологии научного познания. Существует множество взглядов о реализации системного подхода в экономическом анализе. Одна из распространенных точек зрения в отношении этапов проведения анализа, основывающегося на СП, нашла отражение в работах А.Д. Шеремета [10, с. 340].

Исследование принципов формирования учетно-аналитического обеспечения управления сельскохозяйственными организациями показало, что применяемые принципы определяются структурой УАС. Таким образом, для формирования качественного учетно-аналитического обеспечения управления сельскохозяйственными организациями необходимо определить виды учета, применяемые в рамках УАС конкретной организации, и использовать основополагающие принципы, характерные для каждого вида учета. При этом учетные принципы должны быть дополнены принципами в области экономического анализа.

Список литературы

- Богатая И.Н. Бухгалтерский учет / И.Н. Богатая, Н.Н. Хахонова. - 4-е изд., перераб. и доп. - Ростов н/Д: Феникс, 2007. - 858 с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. - М.: Проспект Велби, 2008. - 360 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: учеб. для вузов. - М.: Экономистъ, 2004. - С. 26.

- Кутер М.И. Теория бухгалтерского учета: учебник. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2003. - 640 с.

- Медведев М.Ю. Общая теория учета: естественный, бухгалтерский и компьютерные методы. - М.: Дело и Сервис, 2001. - 752 с.

- Савицкая Г.В. Анализ производственно-финансовой деятельности сельскохозяйственных предприятий: учеб. - 3-е изд., доп. и перераб. - М.: ИНФРА-М, 2010. - 368 с.

- Соколов Я.В. Основы теории бухгалтерского учета. - М.: Финансы и статистика, 2000. - 496 с.

- Хэндриксен Э.С. Теория бухгалтерского учета / Э.С. Хэндриксен, М.Ф. Ван Бреда; пер. с англ.; под ред. проф. Я.В. Соколова. - М.: Финансы и статистика, 1997. - 576 с.

- Чая В.Т. Сравнительная оценка принципов РСБУ и МСФО / В.Т. Чая, Е.Н. Чичерина // Международный бухгалтерский учет. - 2009. - № 5. Доступ из справ. - правовой системы «КонсультантПлюс».

- Шеремет А.Д. Теория экономического анализа: учебник / А.Д. Шеремет, М.И. Баканов, Мельник М.В.; под ред. М.И. Баканова. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2006. - 536 с.

Рецензенты:

Богатая И.Н., д.э.н., профессор кафедры аудита «Ростовского государственного экономического университета (РИНХ)», Ростов-на-Дону;

Кизилов А.Н., д.э.н., профессор, зав. кафедрой аудита «Ростовского государственного экономического университета (РИНХ)», Ростов-на-Дону;

Князева Е.Г., д.э.н., доцент, профессор кафедры денежного обращения и кредита Уральского государственного университета им. А.М. Горького, Екатеринбург;

Савин К.Н., д.э.н., профессор кафедры «Экономический анализ и качество» ГОУ ВПО «Тамбовский государственный технический университет», Тамбов.

Библиографическая ссылка

Удалова З.В. ПРИНЦИПЫ ФОРМИРОВАНИЯ УЧЕТНО-АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫМИ ОРГАНИЗАЦИЯМИ // Фундаментальные исследования. – 2011. – № 4. – С. 168-174;URL: https://fundamental-research.ru/ru/article/view?id=21249 (дата обращения: 26.04.2024).