Поддержание ликвидности в настоящее время – это объективная необходимость банковского сектора. Можно справедливо отметить, что особенно существенной является потребность в долгосрочных ресурсах. Проблема заключается в том, что вклады, депозиты, межбанковские кредиты и другие классические источники финансирования ограничены, что обусловливает необходимость разработки новых способов или использования международного опыта в сфере привлечения финансовых ресурсов. Согласно положениям, изложенным в [4], одним из способов, позволяющих банку поддерживать ликвидность и имеющих большой потенциал к распространению в практике использования, является секьюритизация банковских активов (СБА).

Прежде чем приступить к всестороннему анализу механизма СБА, следует отметить, что актуальность темы исследования, инновационность и прагматичность секьюритизации могут быть подтверждены теми фактами, что банк при использовании инструментов секьюритизации банковских активов получает возможность повысить эффективность своей деятельности, оптимизировать структуру активов и их финансирования, а также снизить присущие ей риски, что в современных экономических условиях является фундаментальным вектором развития каждой организации. Более того, важно подчеркнуть, что новые возможности при операциях по секьюритизации получает не только банк, управляющий кредитными рисками, но и клиент, заинтересованный в снижении стоимости используемых кредитных средств, а также инвестор, получающий в свое распоряжение высокодоходный и одновременно низко-рисковый финансовый инструмент.

В положениях, изложенных в [6], отмечается, что впервые в истории термин «секьюритизация» был использован Льюисом Раниери, главой ипотечного департамента Salomon Brothers в 1977 г.

Согласно подходу Международной финансовой корпорации (IFC) существуют три основных вида секьюритизации: классическая секьюритизация посредством «действительной продажи», синтетическая секьюритизация и секьюритизация бизнеса.

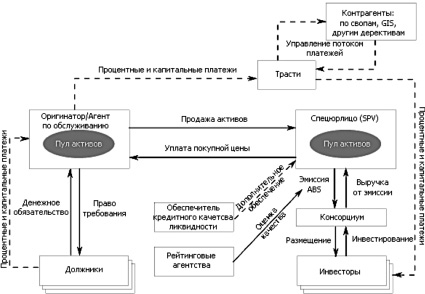

1. Согласно положениям, изложенным в [2], в соответствии с международными подходами, а также определением, сформулированным известным швейцарским банкиром, доктором экономических наук университета г. Цюриха, Хансом Питером Бэром, под сделкой (классической) секьюритизации понимается инновационная техника (способ) финансирования, при которой:

- диверсифицированный пул активов (портфель кредитов или закладных) выделяется и списывается с баланса кредитной организации;

- приобретает юридическую самостоятельность путем передачи специально созданному юридическому лицу (Special Purpose Vehicle, SPV);

- которое осуществляет его рефинансирование на рынке капиталов или денежном рынке посредством выпуска ценных бумаг (Asset-Backed Securities, ABS).

Можно отметить, что данная модель секьюритизации зародилась и получила наибольшее распространение в странах с англо-саксонским типом экономики, поэтому традиционная модель также получила название американской модели (реальной) секьюритизации.

Упрощенная базовая схема сделки секьюритизации изображена на рисунке [2].

Упрощенная базовая схема сделки секьюритизации

2. Секьюритизация, предполагающая реальную продажу активов, имела успех на мировых финансовых рынках. Однако в некоторых странах существовали законодательные и правовые сложности или ограничения, не позволявшие банкам использовать этот метод финансирования. С данной проблемой столкнулись страны Европы. Синтетическая секьюритизация активов появилась в 1990-х гг. Главными причинами ее возникновения стали не только ограничения, не позволявшие использовать предыдущий метод, но и активное развитие рынка кредитных деривативов.

Таким образом, синтетическая секьюритизация сформировалась в результате использования в структуре сделки производных кредитных финансовых инструментов – кредитных деривативов, и является инновационной методикой. Кредитные деривативы представляют собой финансовый инструмент, на основании которого продавец защиты осуществляет платеж покупателю защиты в случае наступления рискового события [5]. Наиболее популярными из кредитных деривативов, используемых в структуре сделки по синтетической секьюритизации, являются: кредитная нота, кредитный дефолтный своп, своп на полную доходность, а также другие.

Краеугольным камнем синтетической секьюритизации является механизм, при котором секьюритизируемый актив с юридической точки зрения не продается, а остается на балансе банка, в то время как риски, связанные с этим активом, передаются на рынок.

3. Whole business securitization – секьюритизация бизнеса или корпоративная секьюритизация, согласно положениям, изложенным в [6], подразумевает выпуск долговых ценных бумаг, обеспеченных активами, генерирующими денежные потоки, и запасами.

Рассмотрев три вида секьюритизации, можно перейти непосредственно к анализу эффективности использования секьюритизации банковских активов.

На основании вышеизложенного и исходя положений, представленных в [3], можно сформулировать определение секьюритизации банковских активов и определить ее характерные черты. Секьюритизация банковских активов представляет собой способ привлечения денежных средств банком посредством выпуска ценных бумаг, обеспечиваемых отдельной комбинацией банковских активов и генерируемыми ими денежными потоками, который сопровождается частичным или полным списанием указанного набора активов с баланса банка-инициатора.

Как показывает международный опыт, а также принимая во внимание положения, изложенные в [1], можно отметить, что в качестве секьюритизируемых активов в банковском секторе могут выступать:

- кредиты (ипотечные, корпоративные и автокредиты);

- дебиторская задолженность;

- права требования по кредитным картам;

- арендные и лизинговые платежи;

- экспортная выручка, а также выручка от продажи товаров, работ, услуг;

- а также другие прогнозируемые денежные потоки.

Резюмируя положения, изложенные выше, можно сформулировать основные отличительные признаки секьюритизации от иных способов финансирования активов:

- Первым отличительным признаком является отчуждение активов с баланса инициатора. Это позволяет отделить хозяйственные риски самой организации от рисков активов, а также добиться существенной экономии собственного капитала.

- Во-вторых, это использование финансовых инструментов и наличие обеспечения по выпуску таких инструментов. Гарантийная масса определяется объемом передаваемого пула прав требований (уступка залога или продажа гарантии в случае необходимости), а также дополнительной кредитной поддержкой.

- И, в-третьих, это входящие и исходящие платежные потоки. Капитальные и процентные платежи по инструментам рефинансирования осуществляются за счет капитальных и процентных платежей по пулу активов. Платежные потоки согласуются между собой по времени, валютам и размерам платежей с помощью производных финансовых инструментов, специальных резервных счетов и прочих инструментов повышения ликвидности.

Только при наличии всех трех признаков финансовую транзакцию можно классифицировать как секьюритизацию активов. В случае же отсутствия какого-либо из них или неполного соответствия указанным признакам использование понятия секьюритизация активов будет не совсем уместно.

Ниже приведен перечень характерных признаков секьюритизации, которыми являются:

- процесс секьюритизации сопровождается выпуском и размещением ценных бумаг;

- выплаты по секьюритизационным ценным бумагам осуществляются из средств, генерируемых заранее определенными активами. В качестве базовых активов секьюритизации могут быть использованы только те, что представляют из себя либо прямые денежные требования, либо ценные бумаги, удостоверяющие их;

- между ценными бумагами, выпускаемыми в ходе секьюритизации, и активами, вовлеченными в процесс их выпуска и обслуживания, существует прямая корреляция. Объединение активов генерирует средства, оно является главным ориентиром формирования параметра ц/б, при этом существует необходимость обеспечения сохранности и целостности пула активов.

Как отмечалось выше, существует три вида секьюритизации, два из которых характерны для банковского сектора. Исходя из этого можно отметить, что главная функция традиционной секьюритизации состоит в получении более дешевых и долгосрочных ресурсов, в то время как основная функция синтетической секьюритизации – хеджирование кредитных рисков.

Автор в положениях, изложенных в [1], отмечает, что секьюритизацию банковских активов можно охарактеризовать как инновацию многопланового характера, поскольку при использовании ее механизмов в банковской сфере достигается:

- создание долгосрочной ресурсной базы для целей инвестиционного кредитования;

- своевременное регулирование и управление кредитным портфелем за счет секьюритизированной «продажи» кредитов;

- поддержание ликвидности при ограниченности иных источников финансирования и рефинансирования;

- оптимизация банковского портфеля (за счет совместного управления активами и пассивами банка);

- перераспределение, элиминирование и хеджирование банковских рисков, в том числе посредством кредитных деривативов и иных производных финансовых инструментов;

- выполнение нормативов и стандартов по прибыльности и достаточности капитала в силу того, что продажа секьюритизируемых активов увеличивает при прочих равных условиях показатель адекватности капитала с учетом уровня рисков.

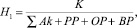

Последний постулат может быть описан при анализе показателя достаточности капитала, который в общем виде выглядит следующим образом:

где К – капитал; ΣАk – сумма активов, взвешенных по степени риска; РР – рыночные риски; ОР – операционные риски; ВР – риски внебалансовых операций.

Учитывая положения экономической теории, при анализе формулы делается вывод о том, что активы, взвешенные по степени риска, являются основной составляющей знаменателя, что, в свою очередь, отражается на величине показателя в целом. Из специфики механизма секьюритизации следует, что активы, «списываемые» с баланса банка, замещаются денежными средствами – абсолютно ликвидными активами, риск по которым равен нулю. Соответственно сумма активов, учитываемая при расчете показателя достаточности капитала, уменьшается. Таким образом, в силу обратной зависимости, при уменьшении значения знаменателя на сумму секьюритизированных активов нормативный показатель увеличивается. Очевидно, что при использовании механизма секьюритизации активов банк получает возможность осуществлять новые кредитные операции посредством высвобождения регулятивного собственного капитала.

Секьюритизация банковских активов, таким образом, представляет собой гибкий инструмент управления кредитными рисками портфеля активов банка, предоставляя возможность высвободить часть собственных средств для продолжения кредитной деятельности, избавляясь от части принятых банком рисков.

Рассмотрев сущностные характеристики секьюритизации банковских активов, а также экономический эффект использования данного механизма в банке, можно сформулировать экономические выгоды и преимущества процесса секьюритизации для каждого из основных участников сделки.

Специальное юридическое лицо (SPV) выступает в роли посредника и действует по поручению собственника активов. В данном случае основным мотивом участия в сделки является возможность получения дополнительного дохода. Косвенные участники сделки секьюритизации, в первую очередь, компания, обслуживающая счета должника, андеррайтер, а также провайдер ликвидной и кредитной защиты получают соответствующий процент комиссии за предоставленную услугу.

Как было отмечено выше, основная масса сделок секьюритизации в России осуществляется в интересах финансовых институтов. На быстрорастущем рынке банковских услуг объем предоставляемого финансирования напрямую зависит от способности фактора обеспечить необходимую ресурсную базу. Разнообразие и стоимость источников ресурсов, а также качество управления активами и пассивами – это важнейшие факторы, определяющие заинтересованность компании в осуществлении сделок секьюритизации. Оригинаторы, к которым могут относиться компании, банки и пр., осуществляют секьюритизацию своих активов, исходя из целого ряда различных соображений. Ниже приводится перечень наиболее основных и частых причин для осуществления секьюритизации, составленный на основе положений, изложенных в [7]:

1. Диверсификация источников финансирования. Секьюритизация позволяет оригинатору диверсифицировать источники финансирования активов и получить доступ к рынкам капитала напрямую без необходимости выпуска собственных ценных бумаг. Диверсификация имеет особое значение, так как колебания во времени, происходящие на рынке любого источника заимствования, могут ограничить возможность банка в долгосрочном финансировании. Использование множественных источников финансирования позволит секьюритизировать портфель, тем самым захеджировать его от изменений в процентной ставке.

2. Снижение стоимости финансирования. Средневзвешенные затраты на секьюритизацию могут быть ниже, чем текущие затраты на привлечение финансирования посредством традиционных заимствований. Привлекательная стоимость финансовых ресурсов является основным конкурентным преимуществом данного источника финансирования. Следует отметить, что это преимущество секьюритизации наиболее наглядно, когда кредитное качество активов, участвующих в секьюритизации, выше, чем кредитное качество баланса оригинатора в целом, из чего следует более высокий кредитный инвестиционный рейтинг и меньшая процентная ставка по бумагам, обеспеченным активами, чем при размещении необеспеченных. Очевидно, что данная разница в рейтингах создает основу для прямой экономической выгоды от секьюритизации.

3. Гибкий источник финансирования. Многие банки продолжают использовать программы секьюритизации даже во времена снижения объемов кредитования. Это особенно заметно во времена замедления развития экономики, когда банки вынуждены осторожно относятся к выдаче новых кредитов и пролонгации ранее открытых кредитных линий.

4. Повышение ликвидности. Проведение секьюритизации позволяет банкам варьировать размер и состав финансового портфеля в зависимости от изменения рыночной процентной ставки, условий кредитования, доступности средств и т.п.

5. Эффективное разделение рисков. Секьюритизация активов позволяет распределить риск между собственниками активов, инвесторами, провайдерами кредитной и ликвидной поддержки. Можно справедливо отметить, что секьюритизация также снижает риски для инвесторов, так как новое юридическое лицо обладает понятным и определенным набором активов с достаточно предсказуемыми денежными потоками. Как результат, риск для инвестора становиться ниже по сравнению с прямыми инвестициями в компанию.

6. Улучшение показателей баланса. Как отмечалось выше, при секьюритизации через «действительную продажу» активы могут быть сняты с баланса оригинатора и замещены денежными средствами, что приведет к улучшению соответствующих балансовых показателей. Для целей бухгалтерского учета секьюритизация рассматривается как продажа активов, а не заем, что позволяет не показывать долг на балансе (забалансовое финансирование), как это было бы при ином источнике финансирования.

7. Балансирование активов и пассивов. Секьюритизация обеспечивает более гибкий инструмент балансирования активов и пассивов. Также она позволяет наиболее эффективным способом согласовать потоки платежей по активам и пассивам и тем самым снизить процентный риск и риск досрочного погашения. Следует отметить, что традиционный выпуск облигаций не позволяет решить эту задачу.

8. Улучшение финансовых показателей. Рост доходности активов (ROA): при неизменной величине дохода банка сокращение объема активов на балансе приводит к увеличению доходности активов, тем самым улучшая финансовое состояние.

9. Рост доходности собственного капитала (ROC). Капитал, не требуемый для поддержания секьюритизируемых активов, будет способствовать росту доходности капитала при неизменности величины получаемого дохода.

10. Расширение бизнеса. Средства, получаемые банком при секьюритизации, могут быть размещены в иные активы, способствуя увеличению объемов кредитования и получения дополнительных доходов. Ускорение оборачиваемости капитала будет способствовать оптимизации денежных потоков.

Особое значение играет определение преимуществ секьюритизации для инвесторов. Для инвестора результатом секьюритизации являются инвестиционные продукты с определенным набором активов и достаточно предсказуемыми поступлениями: инвестиции осуществляются под конкретные, хорошо проверенные сделки, а риски, связанные с секьюритизированными активами, инвесторам оценить легче, чем риски, связанные с совокупностью всех материальных и нематериальных активов эмитента.

В результате на основе положений, изложенных в [7], можно определить ряд преимуществ, которые получают инвесторы, приобретающие ценные бумаги, обеспеченные активами:

- инвесторы могут по своему выбору инвестировать средства в различные виды активов, несущие различную степень риска, и получать соответствующий доход. Это дает инвесторам возможность оптимизировать структуру своих портфелей и выходить на рынки, на которых иначе они не могли бы осуществлять инвестиции;

- ABS исторически менее подвержены ценовым колебаниям по сравнению с корпоративными облигациями;

- известно, что по ABS предлагается более высокий доход, чем по государственным, банковским и корпоративным облигациям, имеющим сопоставимый рейтинг;

- ABS обычно не подвержены событийному риску или риску снижения рейтинга у единичного заемщика.

Подводя итог, можно заключить, что секьюритизацию следует рассматривать как процесс, позволяющий повысить эффективность деятельности банка и снизить присущие ей риски посредством оптимизации банковских активов на основе использования специальных финансовых инструментов. Операции по секьюритизации предоставляют новые возможности как банку, управляющему кредитными рисками, так и клиенту, заинтересованному в снижении стоимости используемых кредитных средств, поддержании их притока на уровне, соответствующем текущим целям и задачам.

Рецензенты:

Родионов Д.Г., д.э.н., профессор, зав. кафедрой «Финансы и денежное обращение» Инженерно-экономического института, ФГБОУ ВПО «Санкт-Петербургский государственный политехнический университет», г. Санкт-Петербург;

Сулоева С.Б., д.э.н., профессор, Инженерно-экономический институт, ФГБОУ ВПО «Санкт-Петербургский государственный политехнический университет», г. Санкт-Петербург.

Работа поступила в редакцию 15.01.2014.

Библиографическая ссылка

Николова Л.В., Омельяненко А.Р. СЕКЬЮРИТИЗАЦИЯ БАНКОВСКИХ АКТИВОВ КАК ИННОВАЦИЯ МНОГОПЛАНОВОГО ХАРАКТЕРА // Фундаментальные исследования. 2013. № 11-8. С. 1655-1660;URL: https://fundamental-research.ru/ru/article/view?id=33397 (дата обращения: 29.06.2026).