Глобальный финансовый кризис поставил органы банковского надзора перед необходимостью внесения существенных коррективов в подходы и методы реализации своих полномочий. Базельский комитет по банковскому надзору разработал новый консультативный документ, одобренный на саммите G20 в Сеуле 2010 года и получивший название «Базель III».

Еще до конца не внедренный Базель II был дополнен положениями, сформировавшими Базель III, который развивает положения предыдущего документа. Новый Базель, который разрабатывался и корректировался долгие 6 лет, рискует стать самым противоречивым документом из всех созданных Базельским комитетом по банковскому надзору за все время его существования. Хотя оживленные дискуссии велись с 2010 года, только в июне 2013 года американские и европейские регуляторы решили перейти от слов к делу [2].

Разумеется, подходы Базеля III будут реализованы и в России. У банкиров возникает много вопросов о стандартах и их применении, о сроках внедрения, о возможных последствиях этих изменений. Это и обуславливает актуальность исследования.

Целью работы стала попытка разобраться, насколько новации соответствуют российским реалиям и какие последствия будут для банковской системы и экономики в целом.

Исходя из цели, в работе были сформулированы и решены следующие задачи:

● Рассмотреть основные положение Базеля III и определить принципиальные отличия;

● Изучить влияние Базеля III на банковскую систему РФ;

● Проанализировать мнения экспертов;

● Выявить основные проблемы введения новых стандартов в России.

При написании статьи были использованы общенаучные методы: эмпирического исследования, теоретического познания, общелогические методы и приемы; а также методы системного анализа, метод сравнений и аналогий, метод обобщений и др.

Базель III фактически держится на трех опорах: передовых способах оценки

рисков, создания капитала и содержательного надзора. Его внедрение создает для коммерческого банка уникальный набор задач, независимо с какой стадии организация начинает. Это происходит из-за того, что Базель III – это в большей степени набор принципов, нежели подробный свод правил, и не существует готовых решений для их внедрения. Такая гибкость дает банкам большую свободу в выборе способа принятия правил.

В сжатом виде приведем ключевые отличия требований Базеля III от действующей редакции стандартов Базельского комитета:

● Более высокие требования к капиталу первого уровня, в состав которого должны будут включаться обыкновенные акции, нераспределенная прибыль; вводится минимальный норматив заемных средств – 3 %.

● Формирование банками за счет собственных средств буферов капитала, которые позволят скомпенсировать возможные потери в случае ухудшения ситуации на рынке;

● Внедрение новых стандартов ликвидности для банков с целью повышения их устойчивости к стрессам в краткосрочном аспекте, что позволит оценить располагает ли банк возможностями продолжать свою деятельность в течение ближайших 30 дней;

● Более жесткие стандарты в области раскрытия информации банками, а также требования к организации их систем риск-менеджмента [2].

Базель III дополняет, конкретизирует положения Базеля II. Их комплексное использование обеспечит конкурентное преимущество национальным банкам на международном финансовом рынке [5].

Базель III включает в себя несколько частей, наиболее значительные – это новые требования к определению капитала [4]. Он проводит четкую грань между капиталом и долговыми обязательства-

ми банка.

Важная новация – при сохранении общего уровня достаточности капитала (8 %) устанавливается минимум его составляющих частей (базового – 5 % и капитала первого уровня – 6 %). Если говорить о нормативах достаточности капитала, то необходимо отметить, что мировое экономическое сообщество активно поддерживает «мифы» о русском Базеле, который якобы внедряется ускоренными темпами, и якобы гораздо «жестче», чем в других странах. Что происходит на самом деле? По оценкам ЦБ РФ уровень достаточности капитала в России составлял 12,4 % против 6 %, требуемых Базелем-III (2010 г.). К тому же, по мнению российских экономистов, около 90 % российских банков по капиталу первого уровня соответствуют требованиям. Это обусловлено ранее предпринятыми регулятором жесткими требованиями по обеспечению уровня достаточности капиталов.

Одним из важных событий в банковском секторе явилось решение председателя Центрального банка РФ Эльвиры Набиуллиной ввести нормативы Базеля не с октября 2013 года, как планировалось ранее, а с 1 января 2014 и снизить минимальные требования к базовому капиталу первого уровня с 5,6 % до 5 %, к капиталу первого уровня с 7,5 до 5,5 %. «Заявленной причиной такого решения стала возможность негативного влияния на уровень роста кредитования, что привело бы к резкому охлаждению рынка. К тому же, смягчение предельных значений и более плавный график внедрения предоставили банкам дополнительное время для повышения капитализации. Решение ЦБ не вводить требования Базеля III раньше, чем в других странах G20, отражает намерения ЦБ по возможности не производить резких изменений в системе регулирования банковского сектора», – считает А.Е. Филимонов, младший партнер Artisan Group Public Relations [6].

Базель III внедряется в разных странах в различные сроки. Страны переходят на стандарты так, чтобы это отражало их региональные особенности, поэтому внедрение норматива стало дифференцированным процессом. При применении требований Базеля III перед разными регионами встают разные проблемы. Так, например, страны ЕС последовательно принимали предыдущие правила Базельского комитета, поэтому они органично переходят от требований Базеля II к Базелю III. Евросоюз планирует составить единый набор правил для всей Европы. США же, в сущности, пропустили Базель II, поэтому страна начнёт внедрение нормативов на базе принципов Базеля I. В странах Африки и АТР картина менее ясна. По мнению Пьера-Этьена Шабанеля, старшего директора компании Moody’s Analytics, некоторым странам придется начать с чистого листа и внедрить полный набор правил. В ряде стран также возможно будет необходимым параллельное выполнение внутренних и международных норм, что может привести к созданию специфических требований и процессов, которые нужно будет учесть при внедрении нормативов. К тому же, глобальные различия усложняют ситуацию, ведь банкам придется соответствовать разным нормам в различных юрисдикциях. Некоторые банки должны будут отчитываться согласно требованиям Базеля II в одной стране и согласно требованиям Базеля III в другой, в зависимости от их местонахождения. [7].

«Таким образом, Базель III нужно реализовывать всем одновременно, в одни сроки, скоординированно, без существенных различий, либо не реализовывать вовсе, иначе это выхолащивает суть самих соглашений», – отмечает заместитель директора департамента банковского регулирования Банка России Алексей Лобанов.

Как пишут российские экономисты, формально отечественная банковская система имеет ряд преимуществ в части внедрения Базеля III по сравнению со странами Западной Европы. Во-первых, банки давно имеют на балансах нужный капитал, необходимо лишь привести его элементы в соответствие с новыми требованиями. Во-вторых, российские банки уже готовят отчетность по новым стандартам. Однако банкиры настроены не так оптимистично. По словам Александры Волченко, первого заместителя президента Промсвязь Банка, готовность банков неполная. По итогам 1 квартала 2013 года, 70 % из ТОП-20 банков оказались готовыми к тому, чтобы полностью соответствовать новым требованиям и приступили к их реализации. Достаточность капитала у трех банков находится на грани требований новых нормативов, еще три не соответствуют им [5]. Среди ТОП-50 готовы около половины банков. Если исключить из капитала инструменты, не соответствующие требованиям Базеля III, то проблемными являются 80 % банков из ТОП-20 и около 60 % из ТОП-50.

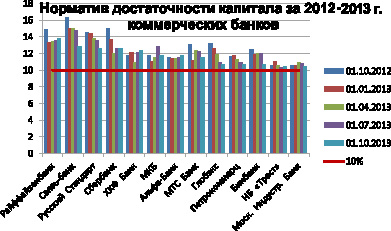

По состоянию на октябрь 2013 года минимальное значение Н1 из числа крупнейших банков у Московского Индустриального Банка (10,41 %), НБ «Траст» (10,5 %), Бинбанка (10,65 %), банка «Петрокоммерц» (10,68 %) и Глобэкс (10,69 %) [1].

Из числа крупнейших банков, только НБ «Траст», МТС Банк и Альфа-банк не соблюдают норматив основного капитала, значения которого составляют 5,54 %, 5,77 % и 5,98 % соответственно при минимуме в 6 %.

Норматив достаточности капитала за 2012–2013 г. крупнейших коммерческих банков

Достаточность капитала российской банковской системы на 1 октября 2013 года снизилась на 0,1 процентных пункта по сравнению с 1 июля и составила 13,4 %. В то же время на 1 сентября текущего года норматив Н1 по банковской системе опустился еще ниже и достиг минимального значения с 1 октября 2012 года – 13,2 %. Основной причиной снижения достаточности капитала российских банков стали меры Центробанка РФ, направленные на ограничение бурных темпов роста потребительского

кредитования.

На 1 октября нехватка капитала (Н1 ниже 12 %) отмечена у 22,4 % из представленных в рейтинге банков. Изменения по сравнению с 1 июля незначительные – тогда Н1 ниже 12 % был зафиксирован у 21,8 % банков. По-прежнему число банков с нехваткой капитала сохраняется на рекордном уровне за все время существования современной банковской системы РФ. В дальнейшем банкам будет еще сложнее соответствовать требованиям Центробанка РФ по достаточности капитала.

Изучение группы банков с наименьшим капиталом показало, что ряд кредитных организаций может столкнуться с угрозой отзыва лицензии. Банки, находящиеся на границе 180 млн. руб., чей капитал снижается, подвергаются подобному риску.

Анализируя реакцию банков на решения о повышения капитала за последние три года, можно заметить, что большинство из них откладывает меры по поиску недостающих денег до последнего. Обычно они привлекают новых акционеров или предпочитают продаваться. Не исключено увеличение государственной доли в банковском секторе [2].

Кроме того, доходность банков существенно снижается, поскольку расходы на внедрение Базеля III значительно

возросли [1].

«Расходы для средних банков на реализацию требований Базеля-III, судя по имеющимся оценкам, возрастут на 30 %, что в придачу к 50 % уже понесенных расходов в связи с удовлетворением требований Базеля-II, составляет весьма серьезную величину, которая ранее в мировой банковской практике не встречалась. Наконец, реализация новых правил потребует существенного пересмотра стратегии банковского планирования, в частности стратегии управления банковскими капиталами и рисками, которые согласно новым правилам должны понижаться. Маловероятно, что банки смогут полностью нейтрализовать отрицательные эффекты и компенсировать воздействие Базеля-III на свою прибыльность в серьезных масштабах», – пишут в Российском внешнеэкономическом вестнике [3].

Как утверждают эксперты, инвестиции во внедрение Базеля III – это долгосрочные инвестиции в будущее. «Нормативы являются новой возможностью для банков», – считает Пьер-Этьен Шабанель. Безусловно, банкам не приходится выбирать – следовать нормативам Базеля III или нет – но, выполнение требований может дать значительное конкурентное преимущество. Во-первых, оно поможет рационализировать процесс выполнения регулятивных норм. Во-вторых, позволит получать полную целостную и консолидированную картину бизнеса. В-третьих, в процессе принятия решений о выдаче новых кредитов поможет гарантировать, что банк не подвергнется слишком крупным рискам по одному клиенту. «Те банки, которые внедряют Базель III в дальнейшем будут вознаграждены. Они будут иметь прочную основу для своего коммерческого развития», – отмечает

эксперт [7].

Таким образом, можно сделать вывод, что присоединение России к Базельскому соглашению способствует повышению эффективности российской банковской системы, позволяет ее кредитным организациям стать полноправными участниками международных банковских операций, что представляется достаточно важным в условиях глобализации мировой экономики и финансовых рынков.

«Банковская система в целом выиграет, повысится ее устойчивость, надежность и прозрачность. Но адаптироваться к новым правилам игры, требованиям к капиталу, нормативам и резервам смогут не все. Кого-то на пути к Базель III мы потеряем. А те банки, которые останутся, будут только крепче и надежнее», – считает Михаил Левицкий, председатель Совета директоров Стройкредит [3].

По мнению службы кредитных рейтингов Standart&Poors и «Российского внешнеэкономического вестника», рекомендации Базеля будут иметь положительные значения для кредитоспособности банков, так как заставят придерживаться взвешенных стратегий роста и консервативной политики в отношении капитала в долгосрочной перспективе. Возникающие трудности – это необходимый компромисс в условиях замедления темпов экономического роста. Сложности могут возникнуть в краткосрочном периоде, потому что нормативные акты станут препятствием для роста кредитования.

Насколько безболезненным для российской банковской системы будет переход к Базелю III, зависит и от регулятора, и от самих кредитных организаций. Очевидно, что в России пока не созданы необходимые условия для введения сложных опций Базельского Соглашения. Необходимо ускорение работы по адаптации и введению в систему международных стандартов оценки рисков и банковского надзора.

Рецензенты:Вотинцева Л.И., д.э.н., профессор, ФГОУ ВПО «Дальневосточный Федеральный университет», г. Владивосток;

Черная И.П., д.э.н., профессор, проректор по учебно-воспитательной работе, ГБОУ ВПО «Тихоокеанский государственный медицинский университет» Министерства здравоохранения Российской Федерации, г. Владивосток.

Работа поступила в редакцию 16.12.2014.

Библиографическая ссылка

Смольянинова Е.Н., Духанина Н.А., Дашидондокова А.Ц. БАЗЕЛЬ III В РОССИИ: НОВЫЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ КАПИТАЛА // Фундаментальные исследования. 2014. № 12-3. С. 601-605;URL: https://fundamental-research.ru/ru/article/view?id=36159 (дата обращения: 09.08.2026).