В настоящее время проблемами исследования системы управления организации остаются учет интеллектуально-креативных ресурсов, формирование и стимулирование их развития, а также защиты как самого процесса создания интеллектуальных, креативных экономических продуктов, так и авторских прав их создателей. Существующая практика показывает, что большинство отечественных организаций уделяет этим проблемам крайне мало внимания. В результате на крупных и средних предприятиях сформировалось бюрократическое отношение к персоналу, особенно к интеллектуально-креативной их составляющей. Оценка человеческого капитала либо занижается, либо не учитывается вообще. Интеллектуальные активы организации при всей их значимости оказываются недооцененными, хотя именно они в современных условиях являются главным источником экономического роста и конкурентоспособности организации. Низкие для российских условий показатели развития человеческого потенциала, с нашей точки зрения, обусловлены, во-первых, недооценкой роли интеллектуально-креативного капитала большинства отечественных инновационных предпринимательских структур, а, во-вторых, соответственно, неразвитостью системы управления интеллектуально-креативными ресурсами и в целом низкой эффективностью политики управления персоналом.

Кроме того, «предприниматель» при планировании процесса реализации своей идеи (инновации) должен проводить предварительную оценку необходимого для этой цели капитала, в том числе и интеллектуального.

Проблемам оценки интеллектуального капитала организации посвящено достаточное количество научных трудов отечественных и зарубежных ученых, таких как Руус Йоран, Пайк Стивен, Фернстрем Лиза, Стюарт Томас А., Ван Берг, В.А. Супрун, В.В. Платонов, Е.М. Рогова, В.П. Воробьев, А. Горц и др. Интеллектуально-креативные ресурсы (ИКР) изучали О.Н. Мельников, О.Н. Литун, С.С. Моисеенко. Несмотря на это, вопросы в области учета и оценки в области оценки интелуектаульно-креативных ресурсов остаются актуальными и нуждаются в дальнейших исследованиях

Целью настоящей статья является анализ методологических подходов к оценке интеллектуально-креативных ресурсов в системе управления компаний.

Ориентация национальной экономики на инновационный тип развития предполагает превращение интеллектуально-креативного ресурса инновационного предпринимательства в ведущий фактор развития и конкурентоспособности.

Интеллектуально-креативный ресурс, вовлеченный в совместную деятельность и выступающий в качестве источника создания ценности в организации, формирует интеллектуально-креативный капитал инновационной предпринимательской структуры.

Целеполагающим направлением проявления креативных (творческих) способностей организации является получение инновационного продукта, рыночная реализация которого обеспечивает организации получение конкурентного преимущества и необходимого предпринимательского дохода, т.е. служит основной цели инновационной предпринимательской деятельности.

Современная наука насчитывает множество моделей оценки интеллектуального капитала. Так, Roos и Pike приводят список из 25 моделей [5].

Однако выбор строгих методов финансовой оценки интеллектуально-креативных ресурсов крайне ограничен. Во-первых, ряд подходов чисто концептуальный и их нельзя относить к методам оценки. Во-вторых, многие методы, основанные на нефинансовых показателях и качественной информации, не способны дать обобщающую интегральную оценку. В-третьих, остается спорным, в какой степени чисто финансовые модели, которые претендуют на оценку интеллектуального капитала, действительно оценивают его, а не нечто иное, чему приписываются свойства интеллектуальных активов.

Проблему оценки денежной стоимости производственных свойств человека впервые рассматривал Уильям Петти в XVII в. По его мнению, «ценность основной массы людей, как и земли, равна двадцатикратному годовому доходу, который они приносят» [4].

А.Я. Кибанов определяет условную стоимость работника (УС) как индивидуальную ценность работника, зависящую от ожидаемого объема услуг, которые работник предоставит или реализует. В то же время индивидуальная ценность работника зависит от ожидаемой вероятности того, что работник останется работать в данной организации и именно здесь реализует свой трудовой потенциал. Таким образом, УС включает в себя весь потенциальный доход, который работник может принести организации, если всю оставшуюся жизнь будет работать в ней. Ценность работника с учетом вероятности того, что он останется работать в организации даже в течение какого-то времени, определяет ожидаемую реализуемую стоимость (РС). Ожидаемая реализуемая стоимость работника состоит из двух элементов: ожидаемой условной стоимости и вероятности продолжения членства в организации. Математически эту зависимость можно выразить следующими уравнениями [1, с. 114]:

РС = УС·Р(О); (1)

Р(Т) = 1 – 1 Р(О); (2)

АИТ = УС – РС = РС·Р(Т), (3)

где УС и РС – ожидаемая условная и реализуемая стоимость; Р(О) – вероятность того, что работник останется работать в организации через некоторый промежуток времени; Р(Т) – вероятность ухода работника из организации или показатель текучести кадров; АИТ – альтернативные издержки текучести кадров.

Приведенные выше теоретические рассуждения и математические зависимости стоимости человеческих ресурсов не могут тем не менее быть применены в неустойчивых деловых организациях и в инновационном предпринимательстве, когда ценность работника определяется не столько его профессиональными возможностями, сколько творческими (креативными) способностями использовать свой интеллектуальный и профессиональный потенциал.

Другим важным фактором определения ценностных характеристик персонала является лояльность к руководству и проводимым организационным преобразованиям. Серьезное сопротивление персонала изменениям может, как известно, не только затормозить весь ход реструктуризации, но и блокировать выполнение ведущих задач.

В условиях инновационного предпринимательства ожидаемую условную стоимость работника (УСН) можно представить в виде функции от трех составляющих: профессионально-квалификационных характеристик (П), интеллектуально-креативного капитала (ИК) и творческих (креативных) способностей (ТС):

УСН = f(П, ИК, ТС). (4)

В современной теории, основоположниками которой явились Т. Шульц и Г. Беккер, к оценке человеческого фактора относят три основных элемента:

– человеческий капитал, которому соответствует доход на капитал;

– природные способности, которым соответствует рента на эти способности;

– чистый труд.

Главное отличие человеческого капитала – это то, что его носителем является человек, и он не может продаваться, передаваться и т.п. Так, Моисеенко [2] видит опасность в безграничном переводе всего богатства творческого потенциала человека в товарную форму и предлагает к обсуждению проблему допустимости распространения терминов, действующих в товарном обороте, на природные объекты и на человека. С нашей точки зрения, происходит опасное сужение понятий: человеческий капитал не должен подменять понятие человека; природный капитал – не то же самое, что природа.

По мнению О.Н. Мельникова [3, с. 184], каждый специалист организации должен рассматриваться как интеллектуальный носитель созидательной энергии, способный достигать конкретного экономического результата при выполнении определенных работ на своем рабочем месте, который в свою очередь является отдельным звеном или иной технологической бизнес-цепи.

Исходя из этого автор предлагает оценивать (учитывать) креативную (творческую) энергию (Кэ) с точки зрения экономического фактора как максимальные изменения (∆N), вносимые работником в продукты своего труда, которые он предлагает к продаже как результат собственных умственных усилий, в минимальное конкурентоспособное время. Экономический показатель творческой энергии зависит от показателя рациональности выбора области проявления творческой энергии и от биосоциального показателя. На базе этого допущения Мельниковым были разработаны и синтезированы так называемые тест-задачи, отражающие (контролирующие) необходимые затраты творческой энергии на выполнение тестируемой работы, позволяющие оценить творческую энергию каждого работающего или вновь принимаемого специалиста.

Несмотря на интересные результаты, полученные учеными о возможности оценки креативной (творческой) энергии личности, остается ряд вопросов, требующих дополнительного исследования. Так, например, непонятно, как данный коэффициент Кэ влияет на общую стоимость компании, тест-задачи, с помощью которых производилась оценка творческой энергии специалистов, носят субъективный характер. Изменения, вносимые работником в продукты своего труда в результате применения «творческой энергии», должны иметь положительный эффект для организации, что не учитывает данная методология оценки.

Исходя из сказанного выше можно говорить о необходимости разработки комплексной системы оценки интеллектуально-креативных ресурсов инновационной предпринимательской структуры. Данная система состоит из ряда взаимосвязанных показателей, ключевым из которых является инновационная емкость труда, представляющая собой отношение накопленных и создаваемых знаний (инноваций) к численности работников, привлекаемых к выполнению инновационного проекта. При этом объем знаний может быть выражен в инвестициях в интеллектуальный капитал [3]. Интеллектуально-креативному ресурсу любой организации, в том числе и инновационной предпринимательской структуре, свойственно приращение в процессе творческого труда. Поэтому организация сталкивается с необходимостью оценки трудовых процессов именно с точки зрения объема имеющихся и вновь создаваемых знаний. Данный подход должен отражать долю накопленных знаний в конечном продукте и оценивать готовность персонала к работе в условиях наукоемкой экономики, т.е. генерированию новых знаний. Кроме того, для оценки всего спектра такого рода деятельности, целесообразно использовать дополнительные показатели, предложенные О.Н. Литуном, соответствующие трем критериям наукоемкости: знаниям, креативности, инновациям [2].

Так как главным ресурсом для инновационной предпринимательской структуры становится интеллектуально-креативный, то в процессе его оценки считаем необходимым определить природную склонность творческой энергии каждого сотрудника; оценить интеллектуально-творческий потенциал работников (знания, опыт, навыки и т.п.); оценить уровень эффективности использования интеллектуально-креативного ресурса каждого специалиста (доля «затрат творческой энергии» каждого специалиста в конечном инновационном продукте, соотнесенная с уровнем его дохода).

Информационными инструментами оценки интеллектуально-креативного ресурса организации могут быть фотографии рабочего дня, оценка инновационной активности сотрудника, интеллектуально-креативные карты, определяющие спектр интеллектуальных операций, выполняемых сотрудником.

Комплексная система оценки интеллектуально-креативных ресурсов в системе УЧР выявляет наличие интеллектуального потенциала организации для реализации конкурентоспособных задач инновационного предпринимательства, способность организации к созданию новых идей и решений.

Интересными представляются модели оценки интеллектуально-креативных ресурсов, основанные на бухгалтерском доходе, то есть на платежеспособности компании.

В существующей сегодня в российской бухгалтерской документации происходит ошибочное разделение инвестиций и затрат, например расходы на обучение персонала считаются затратами, в то время как они, по сути, являются долгосрочными инвестициями, кроме того, патенты, лицензии учитываются в соответствии со стоимостью их регистрации, а не с их реальной стоимостью. Помимо этого, значительное количество совокупного капитала организации вообще никогда не фигурирует в бухгалтерских отчетах – например, связи с потребителями, базы знаний, квалификация персонала.

В целом метод бухгалтерского учета основан на презумпции аддитивности всех величин, а элементы интеллектуально-креативного капитала имеют неаддитивную природу. По мнению А.Н. Козырева [1, с. 228], балансовый отчет часто отражает не более 15–20 % реальной ценности современных компаний.

С данными фактами нельзя не согласиться, но традиционные учетные показатели, скорректированные и обработанные, используются и при ценностном подходе, и точно так же корректируются данные финансовой отчетности при расчете показателей бухгалтерского дохода. Отличие заключается в принципе выявления финансового эффекта интеллектуального капитала. Здесь он определяется не путем анализа рыночной стоимости, а через измерение способности компании стабильно обеспечивать более высокие показатели доходности по сравнению с конкурентами, а сверхвысокая доходность объясняется присутствием скрытых интеллектуальных активов Методы оценки бухгалтерской доходности также относятся к статичным моделям, ориентированным на анализ эффекта, и обладают их общим недостатком: удельный вес в нем интеллектуального капитала точно не определяется. Вместе с тем, так как обычно сравниваются аналогичные компании-конкуренты, влияние на рыночную стоимость факторов, которые не связаны с функционированием интеллектуального капитала, уменьшается.

Наиболее интересен в данных моделях подход к учету интеллектуального капитала, который в случае последовательного применения превращается в принципиально новую философию финансового анализа. Традиционно бизнесы сопоставляются по уровню доходности, которая выступает как независимая переменная. В моделях, основанных на бухгалтерском доходе, независимой переменной выступает размер невидимого капитала. Именно его максимизирует успешно действующая фирма. Таким образом, по функциональной роли модели оценки интеллектуального капитала, основанные на бухгалтерском доходе, также относятся к инструментам управления на основе ценности бизнеса. Проиллюстрируем это на примере модели «подсчитанная нематериальная ценность» (calculated intangible value). Важнейшие шаги ее алгоритма следующие: расчет валовой прибыли за три года (P); расчет среднегодовой стоимости материальных активов за три года (A); расчет среднеотраслевой рентабельности активов за тот же период (ROAm); затем рассчитывается сверхвысокий доход ER по формуле

ER = P – ROAm A;

последние шаги алгоритма заключаются в расчете объема интеллектуального капитала как настоящей стоимости сверхвысокого дохода с учетом налога на прибыль.

Исходя из вышеперечисленного, можно резюмировать то, что совокупность показателей платёжеспособности предприятия характеризует степень его финансовой стабильности, как в краткосрочной, так и в долгосрочной перспективе, а также потенциал к продолжению деятельности по генерации прибыли за счёт реализации конкурентных преимуществ. Таким образом, величина данных коэффициентов позволяет определить два базовых состояния:

1. Состояние «платёжеспособность» – стабильный тип состояния, признаки финансовой напряженности и угрозы инициации процедуры банкротства отсутствуют, что определяет благоприятные предпосылки для продолжительной деятельности, связанной с осуществлением процессов реализации конкурентных преимуществ и генерации прибыли. То есть данное состояние показывает способности компании стабильно обеспечивать более высокие показатели доходности по сравнению с конкурентами, а сверхвысокая доходность объясняется присутствием скрытых интеллектуально-креативных ресурсов.

2. Состояние «неплатёжеспособность» – нестабильный тип состояния, присутствуют признаки финансовой напряженности, усматривается вероятность инициации процедуры банкротства. Основной особенностью данного состояния является фактор нестабильности, определяющий возможное прекращение или дестабилизацию текущей деятельности при реализации последствий неплатёжеспособности, а также отсутствие или «утечку» интеллектуально-креативных ресурсов. В условиях кризиса данный ресурс является наиболее «хрупким».

Переход от одного состояния к другому определяет качественный переход, факт которого позволяет характеризовать направленность процесса развития компании по данному направлению.

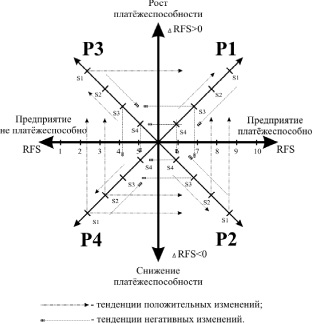

Ниже приведено описание процесса оценки динамики развития с использованием характеристик критерия – «платёжеспособность». Для этого совокупность состояний была разделена по четырём признакам:

– платёжеспособно (RFS ∈ [6–10]);

– неплатёжеспособно (RFS ∈ [1–5]);

– платёжеспособность растёт (ΔRFS > 0);

– платёжеспособность падает (ΔRFS < 0).

Наглядно процесс сравнения тенденций развития по трёхуровневой шкале приведён на рисунке.

Матрица сравнения тенденций развития по шкале показателей PFS

При анализе тенденций развития по шкале показателей PFS были выделены четыре основных сегмента, характеризующие уровень стабильности финансового состояния через динамику рейтингов платёжеспособности:

P1 – стабильное состояние, предприятие платёжеспособно, рейтинг продолжает расти обеспечивая увеличение интеллектуально-креативного потенциала. В данной ситуации ресурсная независимость и кредитоспособность определяют наиболее значимые перспективы для реализации процесса развития. Основной задачей на данном этапе становится обеспечение эффективного хозяйствования при высокой привлекательности производимого продукта.

P2 – перспективы дестабилизации финансового состояния определяются отрицательной динамикой рейтинга платёжеспособности. Для данной ситуации, также характерны ресурсная независимость и кредитоспособность, тем не менее актуально стоит вопрос реализация комплекса мер для нейтрализации существующей тенденции и перехода к состоянию P1.

P3 – положительной динамики рейтинга платёжеспособности недостаточно для того, чтобы стабилизировать финансовое состояние. Процесс перехода к состоянию P1, через повышение эффективности текущей деятельности и формирование продукта привлекательного для целевого клиента, предстоит реализовывать в сложных условиях дефицита оборотных средств. Так как внешние источники недоступны из-за низкой кредитоспособности, а собственные ликвидные активы выступают средством покрытия обязательств.

P4 – ситуацию с неплатёжеспособностью усугубляет отрицательная динамика рейтинга платёжеспособности. Первоначальный процесс нейтрализации негативной тенденции и последующий комплекс стабилизирующих мер для перехода к состоянию P3 предстоит реализовывать в сложных условиях дефицита оборотных средств. Так как внешние источники недоступны из-за низкой кредитоспособности, а собственные ликвидные активы выступают средством покрытия обязательств.

Как показано на рисунке, падение эффективности деятельности предприятия (переход от S1, S2 к S3, S4) является предпосылкой процесса утраты платёжеспособности. Напротив, рост прибыли (переход от S3, S4 к S1, S2) стимулирует стабилизацию финансового состояния и открывает перспективы развития.

На рисунке данные тенденции показывают линии перспектив развития, которые нарисованы, основываясь на том, что основным внутренним фактором повышения платёжеспособности фирмы выступают интеллектуально-креативные ресурсы. В ситуации, когда предприятие теряет прибыль, основой финансовой стабилизации могут выступать внешние долгосрочные источники или средства от реализации имущества, но в этом случае, модель развития не является эффективной, так как определяет сокращение интеллектуального потенциала компании. В свою очередь, формирование стратегии, которая в состоянии увеличить результаты деятельности предприятия за счёт повышения привлекательности предложения для представителей целевого сегмента, позволят обеспечить организацию устойчивого развития бизнеса.

Вывод

На наш взгляд, разработанный методический подход выступает дополнительным аналитическим инструментом при принятии решений о темпах и направлении развития предприятия, позволяет лучше обосновать стратегию развития компании.

Рецензенты:

Катунина И.В., д.э.н., профессор, Омский государственный университет, г. Омск;

Никифоров О.А., д.и.н., профессор, заведующий кафедрой «Менеджмент, маркетинг и коммерция», Омский государственный университет путей сообщения, г. Омск.

Библиографическая ссылка

Кирилюк О.М., Легчилина Е.Ю. ОЦЕНКА ИНТЕЛЛЕКТУАЛЬНО-КРЕАТИВНЫХ РЕСУРСОВ В СИСТЕМЕ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ // Фундаментальные исследования. – 2015. – № 7-3. – С. 595-600;URL: https://fundamental-research.ru/ru/article/view?id=38785 (дата обращения: 26.04.2024).