Облачные вычисления стремительно вошли в современную действительность и прочно заняли место одной из самых развивающихся ниш в информационных технологиях. Вполне очевидно желание организаций внедрить в свой бизнес облачные технологии, ведь они дают большие возможности для ведения бизнеса, например, за счет оптимизации издержек на информационную инфраструктуру. Стоит упомянуть о том, что облачные сервисы в настоящее время представлены достаточно широко и зачастую предоставление данных услуг более обширно, нежели услуги необлачных центров обработки данных. В сложившейся ситуации закономерно возникает необходимость просчитать эффективность внедрения в организации облачных вычислений.

Методология оценки эффективности внедрения информационного проекта достаточно обширна и затрагивает разные аспекты. Принято классифицировать данные методы на финансовые или количественные, качественные и вероятностные [1, 7, 15]. Каждый из подходов затрагивает определенные факторы внедрения информационного проекта, каждый из них имеет свои минусы. Необходимо понимать, что внедрение проектов, связанных с информационными технологиями, весьма непросто для анализа, не всегда возможно отследить экономический эффект от внедрения такого проекта. Конечной целью автоматизации какого-либо рода деятельности организации является повышение эффективности этой самой деятельности, повышение эффективности функционирования организации в целом. В связи с чем менеджменту организации необходимо проводить четкий анализ, учет и планирование с целью всеобъемлющего контроля над достижением поставленных задач [2, 11]. Внедрение ИТ-проекта требует анализа необходимости модернизации информационных систем, адаптации имеющегося оборудования к новым условиям или же внедрения абсолютно новых решений в области информационных вычислений. В данной связи следует говорить о стремительном развитии современных технологий, что дает направление к рассуждению о применении как раз облачных вычислений в деятельности орга низации [3, 16].

Однако в действительности не все стремятся за новизной, так как всегда существует некий риск или, скорее, боязнь менеджеров и управленцев новизны. Зачастую на предприятии применяется старый, но проверенный подход к работе. Именно такие размышления ставят вопрос о необходимости анализа сопоставляемых вариантов проектов с эквивалентными функциональными характеристиками. Наиболее подходящим методом анализа внедрения информационного проекта и является их сравнительный анализ по совокупной стоимости владения (ТСО). Главным же критерием оценки в данном случае будет выбор того варианта внедряемого информационного проекта, у которого будет минимальное значение показателя ТСО.

В большей степени расчет показателя ТСО принято связывать с затратами на приобретение, внедрение и использование информационной системы [1, 4]. Затраты группируются на первоначальные и последующие, которые происходят в процессе внедрения и эксплуатации внедряемого информационного проекта. Существуют различные методики подсчета ТСО, больше всего исследований в этой области провели специалисты Gartner Group.

В данной статье будет использована упрощенная методика анализа и оценки совокупной стоимости владения, где будет проанализировано внедрение двух информационных проектов – проекта облачного хранилища данных (ОХ) и проекта системы хранения данных (СХД) без использования облачных технологий. В общем случае показатель ТСО принято оценивать по следующей формуле [4, 8]:

ТСО = К + C?n, (1)

где С – эксплуатационные затраты; К – капитальные (единовременные); n – количество планируемых лет эксплуатации.

Далее необходимо произвести расчет капитальных затрат, которые осуществляются единовременно в момент ввода проекта в эксплуатацию [5, 13]. Капитальные затраты на внедрение информационного проекта облачного хранилища включают

КОХ = КАО + КПО + КТ + КОБ + КУН, (2)

где КАО – затраты на аппаратное обеспечение; КПО – затраты на программное обеспечение; КТ – затраты на установку линий телекоммуникации; КОБ – затраты на обучение персонала; КУН – затраты на установку и настройку оборудования.

Внедрение облачных технологий позволит сократить затраты на собственное оборудование, а также значительно снизить расходы, связанные с оплатой труда работников, обслуживающих информационную систему организации.

Капитальные затраты на внедрение проекта системы хранения данных состоят из

КСХД = КПР + КАО + КПО + КТ + КОБ + КУН, (3)

где КПР – затраты на проектирование; КАО – затраты на аппаратное обеспечение; КПО – затраты на программное обеспечение; КТ – затраты на установку линий телекоммуникации; КОБ – затраты на обучение персонала; КУН – затраты на установку и настройку оборудования.

Наибольший удельный вес в капитальных затратах составляют расходы на техническое оборудование, программное обеспечение и проектирование системы.

Затем необходимо определить эксплуатационные затраты, которые не носят единовременный характер. Данные затраты повторяются каждый цикл производства и рассчитываются за год эксплуатации. Эксплуатационные затраты на проект облачного хранилища состоят из следующих элементов:

СОХ = СЗП + СА + СИНТ + СОБЩ, (4)

где СЗП – затраты на заработную плату персонала; СА – затраты на абонентскую плату; СИНТ – затраты на оплату услуг сети Интернет.

Эксплуатационные затраты на проект системы хранения данных имеют несколько иной вид и состоят из следующих затрат:

ССХД = СЗП + САМ + СИНТ + СТО + СОБЩ, (5)

где СЗП – затраты на заработную плату персонала; САМ – затраты на амортизационные отчисления; СИНТ – затраты на оплату услуг сети Интернет; СТО – затраты на техническое обслуживание, включая заработную плату обслуживающего персонала.

Общепроизводственные затраты включают в себя

СОБЩ = СЭН + СМ + СПР , (6)

где СПР – прочие затраты; СЭН – затраты на оплату электроэнергии, руб. (зависят от количества оборудования, потребляемой мощности, кВт/ч); СМ – затраты на материалы, связанные с функционированием разработанной системы (бумага, дискеты, картриджи, обтирочные материалы и т.п.), руб.

В эксплуатационных затратах большая доля приходится на оплату труда персонала и техническое обслуживание [6, 7].

Для сравнения предложенных к внедрению проектов следует привести примерный расчет вышеуказанных показателей. Для внедрения в организацию проекта облачного хранилища потребуется приобрести оборудование на сумму 110 тыс. руб., программное обеспечение стоимостью 25 тыс. руб. и провести обучение персонала, стоимость которого составит 15 тыс. руб. на одного человека. Расходы по проекту внедрения собственной системы хранения данных также включают затраты на аппаратное и программное обеспечение – 150 тыс. и 30 тыс. руб. соответственно. На телекоммуникации организации необходимо будет затратить 27 тыс. руб., обучение персонала обойдется организации в 15 тыс. руб. на одного человека.

Затраты на проектирование рассчитываются по следующей формуле:

КПР = КЗППР + КИНСТР + КВТ + КПР , (7)

где КЗППР – затраты на заработную плату проектировщиков; КИНСТР – затраты на инструментальные программные средства для проектирования; КВТ – затраты на средства вычислительной техники для проектирования; КПР – прочие затраты на проектирование.

Таким образом, рассчитать капитальные затраты на внедрение проектов следует по формуле (2) для первого варианта проекта:

КОХ = 110000 + 25000 + 27000 + 10000 + + 15000?2 = 202000 руб.

Таблица 1

Капитальные расходы по двум вариантам проектов

|

Показатель |

Проект СХД |

Проект ОХ |

|

затраты на проектирование |

75000 |

– |

|

затраты на аппаратное обеспечение |

150000 |

110000 |

|

затраты на программное обеспечение |

30000 |

25000 |

|

затраты на установку линий телекоммуникации |

27000 |

27000 |

|

затраты на обучение персонала |

15000 |

15000 |

|

затраты на установку и настройку оборудования |

10000 |

10000 |

Для второго варианта проекта расчет производится по формуле (3):

КСХД = 75000 + 150000 + 30000 + + 27000 + 10000 + 15000?4 = 352000 руб.

Далее следует подсчитать эксплуатационные расходы для первого и второго варианта проектов. Для удобства расчетов данные можно внести в таблицу. Эксплуатационные расходы внедрения облачного хранилища приведены в табл. 2.

Таблица 2

Эксплуатационные расходы внедрения облачного хранилища

|

Показатель эксплуатационных затрат |

Затраты, руб. |

|

на заработную плату персонала |

648000 |

|

на абонентскую плату |

44000 |

|

на оплату услуг сети Интернет |

30000 |

Таким образом, эксплуатационные расходы внедрения облачного хранилища в организации за год составят (формула (4)):

СОХ = 648000 + 44000 + 30000 = 722000 руб.

Аналогично рассчитываются эксплуатационные расходы внедрения собственной системы хранения данных, показатели приведены в табл. 3.

Эксплуатационные расходы внедрения системы хранения данных в организации за год составят (формула (5)):

ССХД = 648000 + 28500 + 30000 + 576000 + + 22500 = 1305000 руб.

Подсчитав расходы на внедрение проекта, следует вычислить показатель ТСО, формула (1).

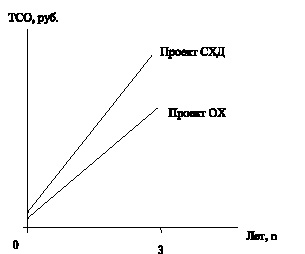

ТСООХ = 202000 + 722000?3 = 2368000;

ТСОСХД = 352000 + 1305000?3 = 4267000.

Таблица 3

Эксплуатационные расходы внедрения собственной системы хранения данных

|

Показатель эксплуатационных расходов |

Затраты, руб. |

|

на заработную плату персонала |

648000 |

|

на амортизационные отчисления |

28500 |

|

на оплату услуг сети Интернет |

30000 |

|

на техническое обслуживание, включая заработную плату обслуживающего персонала |

576000 |

|

прочие |

22500 |

Для наглядности изобразим подсчитанные показатели.

Рис. 1. Показатели ТСО для проекта системы хранения данных и для проекта облачного хранилища

На основании всех приведенных данных и расчетов следует делать выводы о внедрении того или иного проекта [9, 10]. Вполне очевидно, что внедрение облачных технологий является более целесообразным и эффективным для организации. Также можно обобщить преимущества и недостатки внедрения в организации облачных технологий в сравнении с другими проектами в области хранения информации. Преимущества облачных технологий заключаются в следующем: нет необходимости в дорогостоящем оборудовании; снижение затрат, связанных с информационной средой организации; снижение затрат на покупку программного обеспечения; увеличение производительности и мощности имеющегося оборудования; упрощенное взаимодействие между разными отделами и группами организации; возможность доступа к необходимым документам в любом месте с любого устройства; безопасность хранения данных. К недостаткам следует отнести следующие факторы: оплата услуг компании, предоставляющей облачный сервис; необходим постоянный доступ в интернет; возможный плохой доступ к файлам из-за низкой скорости доступа к ним, при больших объемах информации.

Рис. 2. Показатели ТСО для разных вариантов проектов облачного хранилища