Современный банковский рынок представляет собой сложную область формирования спроса и предложения на продукты банковской деятельности, которые относятся к товарному типу денежно-кредитных и финансовых отношений. Согласно данным Банка России, в настоящее время в России зарегистрировано 1036 кредитных организаций, из которых реально функционируют 783 единиц, или 76 % [4]. Текущее положение банковской системы России и экономики страны в целом претерпевает изменения, связанные с ограничительными мерами, введенными странами Европейского союза, США и другими. В условиях нестабильности отношений между ведущими странами мира и в связи с переменами в глобальной экономике актуальными становятся такие характеристики, как стабильность и конкурентоспособность банковской системы. При этом особо повышается роль национальной финансово-банковской системы в обеспечении экономической безопасности страны и в предотвращении усиления финансовой зависимости России от международных банков.

Обобщая теоретические подходы к понятию «конкурентоспособность банковской системы», можно констатировать, что ее сущность заключается в способности банковской системы страны конкурировать с банковскими системами стран с развитой рыночной экономикой, а также в способности национальных кредитных организаций конкурировать между собой [2]. Согласно другой трактовке, конкурентоспособность банковской системы рассматривается как ее способность создавать высокий уровень доходов и заработной платы, оставаясь открытой для международной конкуренции [3, с. 30].

Конкурентоспособность банковской системы является универсальным инструментом и ключевым звеном в решении задач по повышению конкурентоспособности России. От конкурентоспособности российской банковской системы зависит развитие национальной промышленности, в том числе обрабатывающих и высокотехнологичных отраслей. Также от уровня банковской системы, от развития кредитования напрямую зависит благосостояние российских граждан [5].

Конкурентоспособность коммерческого банка зависит от воздействия целого комплекса факторов внешней и внутренней среды банка, воздействующих на макро- и микроуровнях, начиная от степени интегрированности страны в мировой рынок финансов и до качества менеджмента внутри самого банка [1]. Вместе с тем события последних лет в мировой экономике доказали тесную взаимосвязь процессов развития финансового и реального сектора. Нестабильность финансового сектора является одной из причин распространения кризисных явлений в экономике. В настоящее время существует вероятность преодоления острой фазы кризиса, но также отмечаются признаки образования рецессии (в том числе и в России). В этой связи исследование проблем конкурентоспособности банковской системы как ключевого элемента финансовой системы страны представляется актуальным.

Характеризуя показатели развития банковской системы России за последние 6 лет, можно отметить следующее. Темпы прироста банковских активов опережают динамику ВВП, а соотношение активов к ВВП за исследуемый период увеличилось более чем в 1,5 раза – до уровня 80 %. Однако ряд показателей, которые отражают эффективность банковской деятельности (уровень конкуренции, стоимость ресурсов и т.д.), вызывает обеспокоенность. Следует отметить следующие тенденции в изменении структуры банковского сектора России.

1. Монополизация. Наблюдается сокращение количества участников почти на 20 %, а также ослабление конкуренции, структурирование рынка в пользу крупных банков (совокупность активов 5 крупнейших банков возросла с 43 до 50 %).

2. Национализация. Государство принимает участие в капитале 8 из 20 крупнейших банков, их доля рынка составляет более 50 %, частный капитал вытесняется.

3. Федерализация. Сокращение числа участников в большей степени вызвано процессами банковской интеграции, в том числе поглощением федеральными банками региональных для выхода на локальные рынки.

4. Централизация. Наряду с региональными поглощениями происходит концентрация процессов управления за пределами регионов, то есть сокращение количества филиалов (почти на 30 %) и расширение несамостоятельных структурных подразделений (в 2 раза).

5. Глобализация – усиление зарубежного присутствия (число организаций с иностранным участием выросло в 1,5 раза), развитие сотрудничества с международными финансовыми организациями [9].

Объединяя выявленные тенденции, можно говорить о процессах консолидации в банковской системе в двух направлениях: государственная монополизация и сокращение региональной самостоятельности. Необходимо обозначить риски сохранения таких тенденций:

1. Негативное влияние на внешнюю среду (клиентов банков и экономику в целом), возникающее из сокращения конкуренции.

2. Отрицательное воздействие на внутреннюю среду (устойчивость банковской системы), что связано с недостаточной эффективностью государственного управления [9].

Риски падения конкурентоспособности российской банковской системы тесно коррелируют не только с внутрироссийскими показателями эффективности финансовой сферы, но и отражаются на международном рейтинге российских банков, показывающем, насколько они соответствуют требованиям глобальных финансовых рынков. Главными критериями международных рейтингов являются: спектр и география оказания международных банковских услуг своим клиентам, включая международные валютные расчетные операции, международные депозитно-кредитные операции, операции на международном рынке ценных бумаг, международные инвестиционные проекты, сотрудничество с международными финансовыми организациями, страхование, финансовый и налоговый консалтинг. Если рассматривать рейтинг Doing business за 2014 год, опубликованный Всемирным банком и Международной финансовой корпорацией и отражающий легкость ведения бизнеса в различных государствах мира, то в топ 30 ведущих стран Россия не входит. Из рассматриваемых 189 экономик стран Россия занимает только 92-е место. В десятку лучших стран входят: Сингапур, Новая Зеландия, Гонконг, США, Дания, Малайзия, Республика Корея, Грузия, Норвегия, Великобритания. Индекс Doing Business рассчитывается на основе 10 приоритетных и равнозначных по своей весомости индикаторов, оценивающих: регистрацию предприятий, получение бизнес-структурами разрешений на строительство, подключение их к электросетям, регистрацию прав собственности, защиту прав инвесторов, доступность к кредитам, налогообложение, международную торговлю, обеспечение соблюдения действующих контрактов, урегулирование вопросов неплатежеспособности (банкротств) [8].

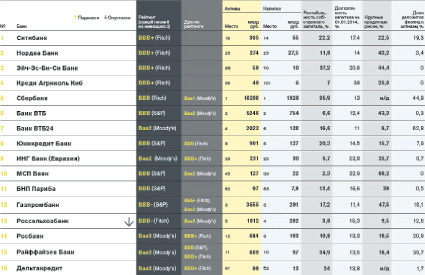

Рейтинг российских банков по оценке Forbes [7]

Рассматривая конкретные банки России по оценке Forbes, можно отметить, что лидирующие позиции занимают дочерние иностранные банки (таблица).

Например, Росбанк является частью группы Societe Generale – лидирующего универсального европейского банка с более чем 150-летней историей, который на протяжении всего периода своей деятельности демонстрирует способность к росту, противостоянию внешним вызовам и успешной адаптации к изменениям. Данный банк имеет 550 филиалов по всей стране и начал существовать в России с 1993 года, а вкладывать инвестиции в финансовый сектор ? ещё раньше.

Среди российских банков наиболее сильные позиции в части конкурентоспособности имеет Сбербанк, который в последние годы существенно расширил свое международное присутствие. Сбербанк России является крупнейшим банком Российской Федерации и СНГ, его активы составляют более четверти банковской системы страны (27 %), а доля в банковском капитале находится на уровне 26 %. Помимо стран СНГ (Казахстан, Украина и Беларусь), Сбербанк представлен в девяти странах Центральной и Восточной Европы (Sberbank Europe AG, бывший VBI) и в Турции (DenizBank), также имеет представительства в Германии и Китае, филиал в Индии и Швейцарии. В настоящее время и будущем он стремится дифференцироваться в корпоративном и коммерческом секторах, в проектном и государственном финансировании, управлении финансами, услугах лизинга и факторинга, а также через свое присутствие на зарубежных рынках, ориентируясь на нишевые сегменты с низкими уровнями банковской активности [10].

По мнению российских и зарубежных аналитических агентств, основными проблемами конкурентоспособности российских банков являются:

1) небольшая по сравнению с зарубежными банками рыночная капитализация почти всех российских банков, за исключением Сбербанка России;

2) менее привлекательные бренды почти всех российских банков. В сознании россиян, которые начинают осознавать преимущества западной культуры, они серьезно уступают в значимости крупным международным банковским брендам. Считается, что узнаваемыми российскими брендами являются Сбербанк, ВТБ, Газпромбанк, Альфа-банк, «Русский стандарт», Банк Москвы и некоторые другие;

3) утечка финансов за рубеж: и население, и хозяйствующие субъекты предпочитают открывать вклады и брать кредиты в иностранных банках;

4) недостаточный охват территориальными офисами и другими коммуникациями российских банков территории страны;

5) отстающее от международных стандартов качество обслуживания клиентов;

6) более узкий спектр операций, проводимых большинством российских банков по сравнению с их иностранными аналогами;

7) нехватка дешевых и долгосрочных пассивов;

8) слабый риск-менеджмент и неквалифицированное управление, нехватка собственных квалифицированных кадров;

9) недостаточная по международным нормам прозрачность операций, собственников (конечных бенефициаров акций), аффилированных лиц у многих крупных российских банков;

10) отсутствие мотивации к выходу на международные рынки и ряд других [4; 6].

В настоящее время многие российские банки ассоциируют решение проблем конкурентоспособности с решением тех или иных практических вопросов: рост эффективности с помощью снижения затрат, увеличение дифференциации рисков, расширение спектра услуг, завоевание и удержание рынка, а также повышение прибыли. Для повышения конкурентоспособности российских банков на международном рынке предлагается осуществить следующие действия:

1) повышение качества обслуживания клиентов и расширение банковских услуг;

2) открытие зарубежных филиалов, представительств, дочерних организаций;

3) совершенствование контроля и надзора за банками;

4) адаптация законодательства в банковской сфере к современным условиям, совершенствование инструментов регулирования международной банковской деятельности;

5) внедрение инновационных банковских технологий;

6) усиление защиты интересов и привлечение международных клиентов;

7) повышение эффективности валютного регулирования и валютного контроля, борьбы с легализацией (отмыванием) доходов, полученных преступным путем;

8) унификация правил деловой этики для участников финансового рынка;

9) развитие здоровой конкуренции, снижение концентрации банковского рынка.

Помимо объективных недочётов национальной банковской системы есть ещё и политические причины, которые способствуют снижению ее конкурентоспособности и блокируют продвижение российской банковской продукции за рубеж [6].

Предложенные выше меры можно рассматривать как путь к модернизации российской банковской системы. Решив насущные проблемы и проведя ряд инновационных изменений, российские банки смогут рассчитывать на стабильные показатели конкурентоспособности и рассматривать в будущем возможности активного выхода на международный уровень. Только разумная национальная экономическая политика вкупе с сильной политической волей государства способны сделать из неокрепшей российской банковской системы мощного финансового конкурента на международной арене.

Библиографическая ссылка

Красова Е.В., Попкова К.Е. ПРОБЛЕМЫ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ РОССИЙСКИХ БАНКОВ НА НАЦИОНАЛЬНОМ И МЕЖДУНАРОДНОМ РЫНКАХ // Фундаментальные исследования. 2015. № 12-6. С. 1233-1237;URL: https://fundamental-research.ru/ru/article/view?id=39763 (дата обращения: 09.08.2026).