Объективная потребность развития системы планирования налогового контроля, его теоретических и методологических основ обусловлена в современных условиях значением развития теоретико-методологического обеспечения налогового контроля со стороны государства, переоценить которое невозможно. Именно сфера налогового контроля обуславливает баланс интересов всех сторон налоговых отношений в обществе и служит обеспечению экономической безопасности государства. И именно в настоящее время современные объективные условия внешней среды диктуют необходимость переосмысления сущности налогового контроля в более широком понимании, в контексте общественного механизма, установленного как совокупность действий одних людей, направленных на поведение других, принуждающих последних к определенному типу поведения [2, с. 19]. Из этого вытекает и актуальность исследования планирования налогового контроля как элемента данного механизма с определенной структурой, формой организации и целями регулирования налоговых отношений.

Такой подход, в отличие от сложившихся подходов к планированию налогового контроля как процессу организации контрольной деятельности налоговых органов за соблюдением налогового законодательства, раскрывает планирование налогового контроля как систему, как сложный механизм, объединяющий экономические, социальные, правовые и технические факторы, предназначенные для реализации задач налогового контроля.

В данной статье предпринята попытка дать теоретическое представление исследуемой системы через раскрытие ее экономико-институциональной характеристики, а также представить наиболее приоритетную, по мнению автора, концепцию ее развития.

Поскольку налоговые институты упорядочивают налоговые отношения в государстве, деятельность и поведение субъектов налоговых отношений, то институциональный подход обеспечивает процесс познания и развития налогового контроля в системной целостности, сложности его системной организованности, во всем многообразии присущих ему связей.

В рамках институционального подхода планирование налогового контроля рассматривается как определенная институциональная структура, охватывающая законы, нормы, правила, типы поведения, отношений и связей.

С точки зрения экономического содержания, институциональная структура системы планирования государственного налогового контроля включает в себя непосредственных субъектов налоговых отношений (субъекты и объекты налогового контроля) и институты, опосредующие эти отношения. С другой стороны, базовые институты (являющиеся основой взаимодействия по поводу планирования государственного контроля соблюдения налоговых обязательств) и дополнительные (опосредующие качество исследуемой системы), требующие взаимосогласованного развития. При этом основная роль институтов налогового контроля состоит в выполнении регулятивных функций хозяйствующих субъектов и отношений, связанных с управлением налоговыми рисками правонарушений.

К основным налоговым институтам относят субъектов налоговых отношений [4, с. 22]. Также, кроме налоговых органов и налогоплательщиков, к основным формальным (базовым) институтам налогового контроля отнесены: формы контроля, налоговые проверки, налоговые правонарушения, налоговые риски.

Выделим важнейшие функции, которые выполняют институты налогового контроля:

- защита общественных интересов в налоговых отношениях, обеспечение экономической устойчивости (безопасности) государства;

- предупреждение и выявление проблем, возникающих в системе налоговых отношений;

- регулирование, направленное на обеспечение требований справедливого налогообложения, равных конкурентных условий.

Исследование институционально-организационного обеспечения системы планирования налогового контроля как целостного механизма подготовки и организации налогового контроля позволяет охарактеризовать (кратко) базовые институты структуры.

Институт налоговых органов в России был восстановлен в 1990 г. [6]. Налоговые органы выступают субъектом исследуемой системы, являясь субъектом налогового контроля – органы федеральной исполнительной власти, уполномоченные в сфере надзора и контроля по налогам и сборам. Налоговые органы, для решения возложенных на них задач, взаимодействуют с другими госорганами, некоторые из которых: таможенные органы, органы внутренних дел и органы государственных внебюджетных фондов – наделены в случаях, предусмотренных законодательством, отдельными полномочиями субъектов налогового контроля.

Институт налогоплательщика также появился задолго до налогового реформирования в России в 1990-х гг. В исследуемой системе налогоплательщики являются Объектом – тем, на что направлена планируемая деятельность субъекта. Объектом планирования выездных налоговых проверок являются налогоплательщики, а также вся совокупность налоговых отношений между налогоплательщиком и государством.

Формальные и неформальные институты-правила представляют собой кумулятивный результат практической реализации налоговых отношений в обществе. Формальные правила имеют правовое оформление и потому легко применимы к объекту планирования. Более сложны и требуют особого внимания в данном исследовании неформальные правила. Последние обусловлены экономическими интересами, морально-этическими аспектами поведения и мотивации человека, что трудно поддается формализации, оценке и учету.

Из числа основных институтов-правил в исследуемой системе приоритетное место занимают формы контроля, особенно налоговые проверки. Именно они являются предметом планирования. С другой стороны, предметом планирования являются и налоговые риски – показатели деятельности проверяемых налогоплательщиков, свидетельствующие о высокой вероятности налоговых правонарушений.

Также к числу базовых элементов любой системы планирования контроля за соблюдением налогового законодательства следует отнести ряд организационных, экономических, социальных и технических обеспечивающих систему факторов, получившие актуальность в современных условиях, такие как: [8, 9].

- информационная база (является основой целенаправленного отбора объектов контроля, основанного на интеллектуальном анализе данных);

- эффективная система отбора налогоплательщиков для включения в план проверок (обеспечивает максимальный результат контроля при минимальных издержках за счет «точечного» выявления налоговых рисков);

- современная техническая база (материальное обеспечение реализации процедур отбора объектов контроля, для оперативной обработки данных);

- стабильная нормативная база (однозначная, предоставляющая субъектам контроля широкие полномочия и определенность правил формирования налоговых платежей);

- соответствующая методологическая база (является основой применения эффективных методов планирования налоговых проверок);

- рациональная технология планирования (оптимальный порядок составления плана, взаимодействия всех субъектов налогового контроля в подсистеме «планирование налоговых проверок» с другими подсистемами налогового администрирования).

Степень рациональности и оптимальности взаимодействия институтов-учреждений и взаимоувязки институтов-правил обуславливает эффективность функционирования системы.

Исследование действующей концепции развития системы планирования налоговых проверок, реализуемой ФНС России с 2007 года, предусматривающей создание единой системы планирования выездных налоговых проверок, направленной на повышение налоговой дисциплины и грамотности налогоплательщиков [3], позволило выявить ее преимущества и слабые места. Результаты отражены автором в монографии [1, с. 245–247].

Кратко, ключевым преимуществом является открытость системы, а также ориентир на выявление налоговых рисков. Это обуславливает возможность дальнейшего развития принципа определенности и понятности системы планирования контроля для налогоплательщиков.

Одновременно, до настоящего времени, три из четырех принципов концепции планирования выездных налоговых проверок остаются необеспеченной декларацией:

- Режим наибольшего благоприятствования для добросовестных плательщиков.

- Своевременность реагирования на признаки возможного совершения налоговых правонарушений.

- Неотвратимость наказания в случае выявления налоговых правонарушений.

Не акцентируя внимания на сохранении доминанты фискальной и карательной составляющей системы планирования налогового контроля; ограниченной открытости системы и наличия большого числа некорректности методики исчисления показателей оценки общедоступных рисков, следует выделить особо выпадение из системы экономических субъектов, занимающихся предпринимательской деятельностью без постановки на учет.

Таким образом, по результатам проведенного исследования действующей в налоговой системе России системы планирования государственного контроля установлено, что при сложившейся институциональной структуре она очень слабо влияет на обеспечение равных конкурентных условий в экономике страны, отсутствуют в системе механизмы, обеспечивающие предупреждение и выявление незарегистрированной предпринимательской деятельности и других рисков.

В качестве основной идеи авторской концепции преобразования системы планирования налогового контроля определено развитие ее, по сути, как модернизированной, открытой, многофункциональной, саморазвивающейся системы; по форме, от функции к системе.

Ключевым в научном понимании сущности планирования налогового контроля предлагается переосмысление сущности налогового контроля, а соответственно, и его планирования. Рассмотрение планирования налогового контроля на основе расширения роли государственного контроля в налоговой сфере, представляющего собой систему отношений, организационно-правовой механизм, направленный на предупреждение и выявление проблем, возникающих в системе налоговых отношений, на управление налоговыми рисками, на обеспечение требований справедливого налогообложения, равной конкурентной среды.

Предлагаемый подход абсолютно оправдан в настоящих условиях развития экономики страны, когда на первый план выступают стимулы к экономическому росту, так как добросовестное исполнение налоговых обязательств каждым хозяйствующим субъектом позволит продолжить государственную политику понижения налоговой нагрузки без потерь объема налоговых доходов в бюджете государства.

Следовательно, задачи совершенствования системы – с одной стороны, снижение трансакционных издержек государства в процессе организации налогового контроля, с другой стороны, обеспечение равных конкурентных условий в экономике страны.

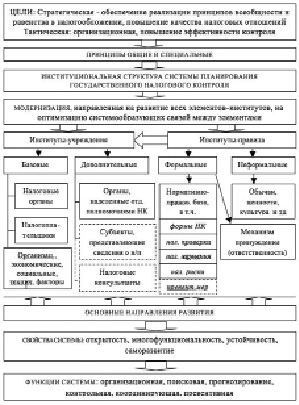

Концепция системы планирования государственного налогового контроля

Отсюда стратегической целью системы планирования налогового контроля как элемента налогового администрирования является создание условий неотвратимости выявления налоговых рисков и на этой основе профилактики и предупреждения налоговых правонарушений. Доминантой, обуславливающей сущность, принципы и элементы исследуемой системы, определен функциональный паритет фискальной и превентивной составляющей. То есть цель системы планирования налогового контроля в стратегии – обеспечение принципов всеобщности и равенства налогообложения, и на этом – повышение качества налоговых отношений в обществе.

Именно соответствию данным целям, на наш взгляд, необходимо подчинить развитие системы планирования налогового контроля. Соответственно, требует дополнения система базовых принципов, которым она должна удовлетворять.

Теоретический анализ требований, предъявляемых к планированию налогового контроля и обуславливающих качество планирования и, соответственно, эффективность планируемой деятельности, позволил выработать определенную систему принципов: общих и специальных, учитывающих специфику планируемой сферы деятельности (налогового контроля). К специальным принципам планирования отнесены принципы: законности (учет формальных норм в отношении проведения форм налогового контроля), непрерывности (учет норм периодичности проверочных мероприятий), комплексности (согласованность данных результатов всех форм налогового контроля), сохранности информации, эффективности, а также принципы всеобщности и равенства, гласности, определенности предмета контроля, координации и взаимодействия органов контроля, превентивности [7, 5].

Особая роль отводится принципу всеобщности и равенства – проявляется в обеспечении охвата процедурами отбора всей совокупности хозяйствующих субъектов, так как ни один экономический субъект не может быть освобожден от проведения в отношении него мероприятий налогового контроля. Одним из инструментов реализации принципа всеобщности и равенства в планировании налоговых проверок является случайная выборка.

Совокупность принципов, предъявляемых к планированию налоговых проверок, обуславливает элементный состав ее институциональной структуры.

По своей экономической сущности дополнительными участниками системы планирования государственного налогового контроля могут являться также субъекты, информирующие налоговые органы о сделках и операциях экономических агентов, а также профессиональные налоговые консультанты. Это повлечет сокращение трансакционных издержек государства, связанных с доведением, получением и обработкой информации в системе планирования налогового контроля. Следует отметить отсутствие в отечественной системе у данных структур необходимых по полноте системообразующих связей с другими элементами системы, а также недостаточность связей между базовыми институтами-учреждениями и формальными и неформальными институтами-правилами.

Рассмотренные выше элементы системы планирования налогового контроля и основные условия эффективной организации планирования позволили обобщить экономико-институциональную структуру системы планирования налогового контроля в новой концепции, отраженной на рисунке.

Подводя итоги, следует отметить, что для достижения поставленных перед исследуемой системой целей ее институциональная структура должна быть оптимальной: по составу, по уровню развития отдельных институтов, по наличию системообразующих связей. В качестве основных критериев эффективности системы планирования государственного налогового контроля выделена степень реализации ею организационной, поисковой функции и функций прогнозирования, контрольной, координирующей и превентивной функций.

Особенно актуально наличие у данной системы необходимых по полноте системообразующих связей с другими элементами системы, а также достаточности связей между базовыми институтами-учреждениями и формальными и неформальными институтами-правилами. Выделенные элементы системы обуславливают ее эффективность.

Библиографическая ссылка

Айтхожина Г.С. ЭКОНОМИКО-ИНСТИТУЦИОНАЛЬНАЯ ХАРАКТЕРИСТИКА СИСТЕМЫ ПЛАНИРОВАНИЯ НАЛОГОВОГО КОНТРОЛЯ // Фундаментальные исследования. – 2016. – № 11-1. – С. 107-111;URL: https://fundamental-research.ru/ru/article/view?id=40936 (дата обращения: 27.04.2024).