Современный уровень развития экономики характеризуется необходимостью поиска собственных ресурсов финансирования субъектов экономической деятельности. Такая же ситуация возникает на уровне муниципальных образований, что ведет к необходимости развития механизма оптимизации статей расходов муниципального бюджета. В условиях кризисной ситуации актуальность приобретают проблемы, которые связаны не только с оптимизацией расходов местных образований, но и разработкой возможных мер, направленных на эффективное использование финансовых ресурсов, улучшение финансового положения, финансового состояния и платежеспособности муниципальных образований.

Для исследования проблемы необходимо исследовать теоретические аспекты бюджетных расходов и их оптимизации. В частности, как показало исследование категории «оптимизация», это понятие заимствовано в экономические разработки из математики. Категория «оптимизация» (от латинского слова optimum – наилучшее) определяет уровень экстремального нахождения, то есть глобального максимального или минимального значения, определённую функции или выбор альтернативного лучшего варианта из множества имеющихся возможностей. Особое значение это понятие приобрело в системе экономического анализа, в том числе в процессе оценки направлений расхода средств бюджета. Под бюджетными расходами понимаются расход денежных средств, которые направлены на решение задач финансового обеспечения определенных мероприятий, определенных функций государства и местного самоуправления. Другими словами, расход денежных средств является адресным, с конкретным направлением использования [4].

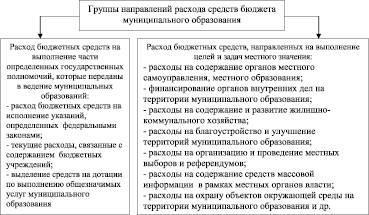

В составе направлений расхода средств муниципального бюджета выделяются две основные группы (рисунок).

В первую группу включены расходы, которые связаны с выполнением ряда государственных полномочий, которые переданы для выполнения органам местного самоуправления или муниципальному образованию. В составе таких расходов муниципального образования можно выделить использование средств на выполнение расходных обязательств муниципального бюджета:

1. Сумма расходов, обеспечивающих выполнение функций по принятию нормативно-правовых актов органов местного самоуправления, которые определяются перечнем проблем, обозначенных на местном уровне муниципального образования, и которые определены органами местного самоуправления. Выполнение таких функций осуществляется за счет собственных бюджетных доходов, а также других источников покрытия возникшего дефицита.

2. Сумма расходов, которые направляются на разработку и принятие нормативно-правовых актов органов местного самоуправления для выполнения органами муниципального образования ряда проблем, определенных отдельными государственными полномочиями. Для исполнения такого рода государственных полномочий, как правило, предназначается сумма выделенных субвенций.

В целях разработки и контроля расходной части бюджета муниципалитетами составляются реестры сумм расходных обязательств, которые характеризуются как свод нормативно-правовых актов или соглашений. Они отражают суммы возникших расходных обязательств, которые предназначены для исполнения за счет использования денежных средств муниципальных бюджетов.

Вторая группа расходов включает состав собственных расходов муниципалитета, предназначенных для решения задач местного значения по развитию различных программ, а также расходов, связанных с обеспечением и покрытием суммы муниципальных долгов. В этом случае к источникам покрытия возникших расходов относятся, прежде всего, собственные средства бюджетов и именно средства от собственного поступления суммы доходов, в том числе сумм налоговых и неналоговых поступлений муниципального уровня, а также возможные трансферты, в ситуациях, когда наблюдается низкий уровень бюджетной обеспеченности муниципалитета, суммы заемных средств для покрытия бюджетного дефицита.

Анализ структуры расходов местных бюджетов свидетельствует об их разнообразных видах, она зависит от территориального расположения муниципального образования, размера местного хозяйства муниципалитета, его подведомственности органам местного самоуправления разного уровня, что требует осуществления контроля за эффективным использованием бюджетных средств муниципальных образований. В данном случае эффективность расхода средств бюджета характеризуется как возможность достижения определённых заданных параметров по кругу обозначенных мероприятий с наименьшими потерями и нерациональными суммами расходов, а также использование минимального объема средств для получения высокой результативности при использовании запланированного объема средств бюджета [3].

Оценку расходов бюджетных средств муниципального образования необходимо проводить по определенной методике, осуществлять анализ использования средств в следующей последовательности:

– определение системы индикативных показателей для оценки эффективного использования средств на расходы муниципального бюджета за анализируемый перод;

– исчисление и анализ параметров результативности расхода бюджетных средств для оценки итогового эффекта от финансируемых мероприятий, в том числе индикаторов целесообразности бюджетных расходов, параметров, характеризующих экономичность израсходованных бюджетных средств;

– интерпретация и оценка расчетных индикаторов и исчисленных показателей;

– сравнительный анализ исчисленных индикаторов и показателей отчетного, прошлого и перспективного периодов [5];

– подготовка предложений и круга мер по оптимизации расходов и эффективному использованию бюджетных средств.

Группы направлений расходования средств бюджета муниципального образования

Исчисление и интерпретация индикатора, характеризующего эффективность расхода бюджетных средств по разным направлениям необходимы в целях осуществления оценки уровня качественного планирования направлений расхода местных бюджетов, выявления круга причин по неэффективному распределению средств бюджета, определения и анализа размера эффективных и неэкономичных расходов [2]. При этом к эффективной группе расходов относится та их доля, которая обеспечивает рост результатов от использования бюджетных средств муниципального бюджета. К неэкономичным относятся расходы, которые не позволяют при заданных объемах ресурсов получать высокий результат.

Эффективность использования средств бюджета влияет на функционирование местных органов управления, их возможность осуществления собственной политики развития муниципальных образований и мероприятий по реализации их компетенций и полномочий. Вместе с тем результаты исследования свидетельствуют о том, что вне зависимости от экономического потенциала использования средств бюджета, в муниципалитетах периодически возникает ситуация дефицита ресурсов бюджета. Это можно обосновать довольно широким кругом полномочий, осуществляемых местными органами самоуправления. В связи с этим, по нашему мнению, для целей повышения уровня экономического состояния муниципалитетов целесообразно осуществлять оценку эффективности и результативности расхода средств местных бюджетов. Результаты такого анализа будут использованы для поиска резервов оптимального расхода средств бюджета.

Одним из направлений повышения эффективности управления использованием средств бюджетов муниципалитетов является переход от модели управления расходами к модели управления результатами. В этом направлении муниципальным образованиям необходимо применять в своей деятельности следующие направления определения бюджетной политики:

1. Совершенствование научно обоснованного современного методического инструмента бюджетирования, который ориентирован на достижение конечного результата, в том числе по следующим направлениям:

1.1. Методические инструменты целеполагания и планирования бюджетной политики:

а) разработка направлений долгосрочных целевых программ по использованию бюджетных средств [6];

б) разработка направлений ведомственных целевых установок по использованию бюджетных средств;

в) обсуждение ожидаемой результативности исполнения запланированных направлений использования бюджетных средств главными их распорядителями.

1.2. Методический инструментарий выполнения принятых целей и поставленных задач, в том числе инструментарий бюджетирования по оказанному перечню услуг:

а) организация и ведение реестра предоставляемых муниципальных услуг населению;

б) разработка комплекса регламентов по оказываемым услугам муниципальными образованиями, проведение общественных экспертиз и утверждение ее результатов органом исполнительной власти;

в) мониторинг потребности в услугах муниципальных органов для населения;

г) мониторинг стоимости услуг муниципальных образований для населения;

д) разработка задания на осуществление муниципальных услуг для населения;

е) оценка уровня удовлетворенности населения количеством и качеством оказанных услуг муниципальными органами.

Реализация предложенных направлений применения методического инструмента результативность бюджетирования, возможно при наличии нормативно-правовой базы, разработанной и утвержденной муниципальными органами. При этом органы местного самоуправления должны вести работу по разработке и реализации положений, которые определяют процедуру подготовки документации по каждому инструменту.

2. Внедрение в деятельность муниципальных образований системы аутсорсинга, суть которого заключается в выведении определенных видов деятельности за пределы компетенции органов местного самоуправления, муниципальных предприятий или учреждений посредством передачи их для исполнения немуниципальными субъектами с использованием контрактной системы. Развитие системы аутсорсинга в практике муниципального образования требует:

– разработки методики оценки эффективности аутсорсинга исполнения административно-управленческих процессов, а также проведения мониторинга административно-управленческих процессов, которые были переданы на аутсорсинг;

– разработки порядка передачи ряда административно-управленческих процессов немуниципальным субъектам путем размещения муниципальных заказов в законодательном порядке.

Внедрение аутсорсинга в деятельность муниципального образования обеспечит развитие и внедрение инновационных технологий в управление бюджетными средствами, контроль расходов муниципалитета, повышение уровня качества муниципальных услуг, оптимизацию капитальных затрат и численности управленческого аппарата.

Категория «аутсорсинг» имеет английский перевод «Out Source», что характеризуется как механизм вывода отдельных видов деятельности за круг обозначенных вопросов и проблем хозяйствующего субъекта, посредством заключения, в данном случае муниципальным образованием, контрактов с внешними исполнителями. Отличительной особенностью таких контрактов от государственных и муниципальных заказов является долгосрочное сотрудничество, что характеризуется как положительный факт. Другими словами, осуществляется процесс развития партнерских отношений, суть которого состоит в замещении государственного исполнителя услуг частным с выделением финансовых ресурсов из муниципального бюджета для решения поставленной задачи.

Среди преимуществ системы аутсорсинга следует выделить наиболее значимые:

– повышение эффективности процесса социального развития муниципальной территории;

– эффективный контроль расходов, поиск путей оптимизации капитальных затрат;

– снижение административного и управленческого потенциала муниципального образования путем экономии бюджетных средств, сокращения непроизводительных рабочих мест, рационального использования времени.

3. Разработка и внедрение системы оплаты труда и материального вознаграждения муниципальных служащих, в зависимости от результативности осуществляемой ими деятельности, которая должна предусматривать:

– контрактную систему по взаимоотношениям с руководителями органов местного самоуправления, заключения контрактов с иными муниципальными служащими с системой оплаты труда в зависимости от результативности, полученной при выполнении определенного круга индикаторов;

– расширение круга полномочий руководителей структурных подразделений для выполнения целей и задач с обеспечением достижения запланированных целей, в том числе по оплате труда в подразделениях, альтернативности вариантов деятельности структур муниципального образования.

4. Процесс привлечения дополнительных источников финансирования, который предусматривает активное участие муниципальных образований в реализации приоритетных национальных проектов, участие в региональных и федеральных программах, которые предусматривают участие муниципалитета на конкурсной основе. Это позволит муниципальному образованию привлечь дополнительное альтернативное финансирование, улучшить материальную базу, внедрить инновации в деятельность муниципалитета.

Внедрение аутсорсинга связано с рядом возникающих проблем, которые оказывают отрицательное влияние на осуществление оптимизационной деятельности: нарушение принципа целевого расхода денежных средств муниципалитета, неэффективный расход средств бюджета. Нецелевое использование бюджета расход средств, который не способствует достижению заданного результата или в процессе функционирования субъекта. Нецелевое использование бюджетных средств включает:

- расход средств бюджета на покупку ценных бумаг с целью их последующей перепродажи;

- расход бюджетных средств, сверх установленных лимитов, в том числе норм на возмещение командировочных расходов, норм расхода горючесмазочных материалов;

- перераспределение бюджетных средств по экономической классификации;

- несоблюдение сметы расходов бюджетного учреждения.

Нарушение порядка получения бюджетных средств, определенных сметой доходов и расходов нередко допускается иными получателями таких средств [1]:

- в случаях несанкционированного распределения средств по статьям бюджетной классификации, когда использованные средства не соответствуют установленной позиции бюджетной классификации, использование бюджетных средств на непредусмотренные цели;

- в случаях превышения предусмотренного объема средств по запланированной сметой позиции бюджетной классификации;

- в случаях расходования бюджетных средств на цели, не предусмотренные сметой доходов и расходов.

Проблема нерационального использования бюджетных средств в настоящий момент остается открытой, поскольку законодательством не предусмотрены меры наказания за нерациональное расходование бюджетных средств.

Таким образом, при выявлении существующих проблем, оказывающих негативное влияние на реализацию оптимизационных мероприятий использования расходов муниципалитетов, необходимо установить: связь данных расходов с решением вопросов местного значения, а также их обоснованность для решения этих вопросов. В случае соответствия необходимо обеспечить правовую базу для данных расходов, приняв муниципальные нормативно-правовые акты по установлению соответствующих расходных обязательств. При отсутствии связи между расходами и компетенцией органов местного самоуправления необходимо приостановить нецелевое финансирование для оптимизации расходов местного бюджета и формирования резервных средств для решения вопросов местного значения, а также для обеспечения сбалансированности местного бюджета.

Библиографическая ссылка

Лытнева Н.А., Датий И.С. МЕТОДИКА АНАЛИЗА НАПРАВЛЕНИЙ ОПТИМИЗАЦИИ РАСХОДОВ МУНИЦИПАЛЬНОГО БЮДЖЕТА // Фундаментальные исследования. 2017. № 7. С. 162-166;URL: https://fundamental-research.ru/ru/article/view?id=41604 (дата обращения: 05.08.2026).