Финансовая обеспеченность сельскохозяйственных организаций выражается в их способности профинансировать свои текущие затраты и расходы, связанные с развитием их производственного потенциала и социальной сферы. В статье ставится задача проанализировать динамику финансовой обеспеченности аграрных организаций, лежащие в ее основе факторы и сделать выводы о необходимости корректировки роли государства в поддержании финансовой обеспеченности аграрных предприятий. Именно спонтанно формирующийся уровень финансовой обеспеченности аграрных предприятий определяет в конце концов характер и меру их государственной финансовой поддержки.

Финансовая обеспеченность организаций той или иной сферы или вида экономической деятельности зависит от уровня их доходности. Средний же уровень доходности организаций той или иной сферы или вида экономической деятельности зависит от их позиций в межотраслевой конкуренции, которые выражаются в способности организаций этой сферы деятельности влиять на распределение валовой добавленной стоимости (ВДС) между организациями единой цепочки создания стоимости готового к потреблению продукта или услуги. Если бы позиции в межотраслевой конкуренции у организаций разных видов экономической деятельности были одинаковы, они получали бы в среднем одинаковую норму прибыли на вложенный капитал с учетом различий фактора риска и примерно одинаковую величину ВДС в расчете на одного занятого (при небольших различиях в уровне капиталовооруженности разных видов деятельности). Если организации конкретной сферы (вида) экономической деятельности имеют более низкие, чем у организаций других сфер деятельности, показатели прибыльности вложенного капитала, это говорит о том, что конкурентные позиции организаций анализируемой сферы деятельности ниже, чем у большинства организаций других сфер деятельности. Если доля организаций данной сферы экономической деятельности в добавленной стоимости конечного продукта растет, это свидетельствует о постепенном улучшении позиций организаций этой сферы в межотраслевой конкуренции, и наоборот.

Результат неравномерного распределения доходов между сельским хозяйством и смежными с ним отраслями экономики можно видеть в табл. 1. В качестве показателя распределения взята «валовая добавленная стоимость в расчете на одного занятого», поскольку она свободна от влияния факторов неравномерности налогообложения организаций разных отраслей экономики и факторов субсидирования цен или отдельных видов расходов в некоторых сферах экономической деятельности. Для оценки способности организаций того или иного вида экономической деятельности влиять на распределение добавленной стоимости между видами экономической деятельности показатель взят по отношению к среднему его значению по экономике, принятому за 100 %. Если показатель по анализируемому виду экономической деятельности ниже 100 %, это свидетельствует о том, что уровень межотраслевой конкурентоспособности данного вида деятельности ниже среднего, что организации смежных видов экономической деятельности перераспределяют в свою пользу часть созданной данным видом экономической деятельности добавленной стоимости. Чем ниже рассматриваемый показатель, тем слабее позиции оцениваемого вида деятельности в межотраслевой конкуренции, и наоборот. Рассмотрим динамику показателя за период 1992–2015 гг., то есть за период с начала рыночных преобразований в нашей стране по настоящее время.

Как видно по данным таблицы, в динамическом ряде прослеживаются две тенденции. Первая: с 1992 по 2010 г. – снижение уровня показателя «валовая добавленная стоимость в расчете на одного работника в сельском хозяйстве по отношению к среднему значению по экономике». Вторая – частичное (но неполное) восстановление значения показателя по отношению к его средней величине по экономике за 2010–2015 гг. Чтобы объяснить эти тенденции, необходимо сначала определить, под влиянием каких основных факторов находится данный показатель. Можно предположить с достаточной степенью уверенности, что основные факторы, влияющие на распределение ВДС внутри АПК, а также между сельским хозяйством и иными смежными с ним сферами экономики следующие:

1) сравнительная конкурентоспособность сельского хозяйства, то есть его способность влиять на цены и пропорции обмена продуктами и услугами со смежными сферами экономической деятельности;

2) последовательность и степень успешности политики государственной поддержки сельского хозяйства, направленной на увеличение спроса на продовольствие и ограничение способности смежных с сельским хозяйством сфер экономической деятельности перераспределять в свою пользу часть первичных доходов, созданных в сельском хозяйстве;

3) конъюнктура внутренних рынков сельскохозяйственной продукции, то есть соотношение внутреннего спроса и предложения сельскохозяйственной продукции;

4) объем и структура импорта и экспорта продовольствия, их влияние на совокупный спрос и предложение продовольствия, а также влияние государства на соотношение экспорта и импорта сельскохозяйственной продукции.

Чем ниже межотраслевая конкурентоспособность сферы экономической деятельности, тем выше при прочих равных условиях должен быть уровень финансовой поддержки государства для достижения нормальной финансовой обеспеченности организаций этой сферы деятельности. И наоборот, повышение межотраслевой конкурентоспособности позволяет уменьшить уровень финансовой поддержки государства. Увеличение внутреннего спроса по отношению к предложению и увеличение экспорта по отношению к импорту способствуют увеличению доли соответствующей сферы экономической деятельности в совокупной добавленной стоимости конечной продукции, и наоборот.

Эти простые соображения позволяют объяснять изменения позиций сельского хозяйства в межотраслевой конкуренции и определить подход к оценке влияния факторов на эти изменения, а также к оценке целесообразности и эффективности сложившихся форм финансовой поддержки государством аграрных организаций.

Таблица 1

Валовая добавленная стоимость в расчете на одного занятого в сельском хозяйстве за 1992–2015 гг. в %, по отношению к среднему значению по экономике

|

1992 |

1995 |

2000 |

2005 |

2010 |

2013 |

2014 |

2015 |

|

|

Валовая добавленная стоимость в расчете на одного занятого в сельском хозяйстве в % по отношению к среднему значению показателя по экономике в % |

65,0 |

61,0 |

49,3 |

41,55 |

36,75 |

38,29 |

41,0 |

53,8 |

|

Валовая добавленная стоимость на одного занятого в среднем по экономике в % |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Источник: данные Росстата [1–3]. Составлено авторами.

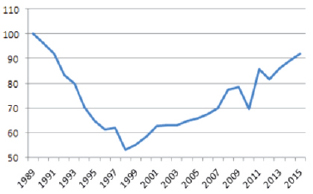

Динамика объема продукции сельского хозяйства в России, в % от уровня 1989 г. Источник: Экономика России. Цифры и факты. Электронный сайт [4]

При этом конъюнктура рынка отечественного продовольствия, особенно когда предложение продовольствия незначительно отклоняется от его средних значений, как правило, не оказывает существенного влияния на общее состояние продовольственного рынка, поскольку нехватка продовольствия в стране компенсируется расширением его импорта, а относительный избыток продовольствия – увеличением его экспорта. К тому же смежники сельского хозяйства, будучи всегда в состоянии более активно, чем сами сельскохозяйственные производители, влиять на цены и пропорции межотраслевого обмена, в большинстве случаев используют колебания конъюнктуры для укрепления своих рыночных позиций.

Итак, рассмотрим более подробно первую тенденцию – к понижению величины ВДС на одного занятого в сельском хозяйстве по отношению к среднему по экономике значению этого показателя. На основании данных табл. 1 можно сделать вывод о том, что с 1992 по 2010 г. наблюдалась достаточно плавная тенденция (без перемены направленности изменения анализируемого показателя) уменьшения величины валовой добавленной стоимости, произведенной в сельском хозяйстве в расчете на одного занятого, по отношению к среднему значению этого показателя по экономике. Как можно объяснить эту тенденцию?

Рассмотрим, как в 1989–2015 гг. складывалась динамика изменения объемов производства валовой продукции самого сельского хозяйства.

Мы видим (рисунок), что пик падения объема продукции сельского хозяйства приходится на 1999–2000 гг. Параллельно времени вхождения России в рыночную экономику с 1991–1992 гг. резко падает доля сельского хозяйства в ВПП и соответственно в ВДС страны. Падение внутреннего производства компенсируется импортом продовольствия. Именно с конца 1990-х – начала 2000-х гг. осуществляется быстрое наращивание доли импорта в потреблении продовольствия населением России. Уже в 2000 г. размеры чистого импорта продовольствия (см. табл. 2) становятся значительными – 6,5 млрд. долл. Рост чистого импорта в условиях падения внутреннего производства продовольствия не позволяет аграриям использовать благоприятную для них конъюнктуру внутреннего продовольственного рынка для обеспечения опережающего инфляцию темпа роста цен производителей и на этой основе увеличения показателя ВДС на одного занятого в сельском хозяйстве относительно его среднего значения по всей экономике.

Можно утверждать, что падение показателя «валовая добавленная стоимость в расчете на одного занятого» (взятая в % по отношению к средней по экономике величине) в значительной, но не в полной мере, определяется сокращением аграрного производства. За 1992–2000 гг. аграрное производство сократилось примерно на 41,2 %, а показатель «ВДС в расчете на одного занятого» в сельском хозяйстве в % по отношению к средней по экономике величине – сократился примерно только на 25 %. Тот факт, что показатель ВДС на одного занятого в сельском хозяйстве сократился в меньшей пропорции, чем объем производства валовой продукции, можно объяснить тем, что в этот период макроэкономические показатели объемов производства ВВП в целом для страны тоже снизились.

Общая тенденция сокращения показателя «валовая добавленная стоимость в расчете на одного занятого и по отношению к средней величине ВДС на одного занятого по экономике» в 1992–2000 гг. складывается под влиянием сокращения аграрного производства и роста доли импорта продовольствия в его внутреннем потреблении. Исходное значение этого показателя в сельском хозяйстве в 1992 г. на уровне 62 % было существенно ниже среднего значения по экономике, что объясняется слабостью позиций сельского хозяйства в межотраслевом обмене внутри АПК. В период СССР административное регулирование цен сдерживало, но не предотвращало перераспределение доходов внутри АПК, а также в межотраслевом обмене АПК с другими сферами экономической деятельности под влиянием неодинаковых возможностей участников межотраслевого обмена влиять на цены и пропорции этого обмена. Отказ от планирования и либерализация цен начала 1990-х гг. ускорили и усилили действие механизма межотраслевого перераспределения доходов. А так как степень монополизации отраслей, обслуживающих сельское хозяйство, поставляющих ему средства производства, перерабатывающих и реализующих его продукцию в новых экономических условиях, оказалась очень высокой, во времени это только усиливало неравномерность и несправедливость межотраслевого обмена в силу отсутствия реальных противовесов монопольному диктату смежников. Можно сделать вывод о том, что за указанный период смежные с сельским хозяйством сферы, виды экономической деятельности наращивали свою способность влиять на распределение доходов в обмене с сельским хозяйством. Антимонопольное же регулирование государства не было достаточно эффективным в этот период и не смогло приостановить тенденцию вывода и последующего перераспределения растущей доли создаваемой ВДС из сельского хозяйства в смежные сферы экономической деятельности. Поэтому конечное значение показателя «ВДС на одного занятого в процентах от среднего значения этого показателя по экономике» в 2000 г. для анализируемого интервала времени (1992–2000 гг.) уменьшилось до 49,3 %.

Таблица 2

Соотношение экспорта и импорта продовольственных товаров и сельскохозяйственного сырья в России в фактических ценах, в млрд долл. США

|

Показатели |

2000 |

2005 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Экспорт продовольственных товаров и аграрного сырья, млрд долл. |

0,9 |

2,3 |

6,0 |

9,2 |

12,5 |

11,3 |

13,8 |

12,0 |

|

Импорт продовольственных товаров и аграрного сырья, млрд долл. |

7,4 |

17,4 |

36,4 |

42,5 |

40,7 |

43,3 |

39,9 |

26,5 |

|

Чистый импорт продовольственных товаров и аграрного сырья, млрд долл. |

6,5 |

15,1 |

30,4 |

33,3 |

28,2 |

30,0 |

26,1 |

13,5 |

Источник: данные Росстата [5, с. 517–518], расчеты авторов.

В 2001–2005 гг. аграрное производство стабилизировалось, даже несколько выросло, среднегодовые темпы прироста в реальном выражении составили 2,3 % [6]. Соотношение экспорта и импорта продовольственных товаров за этот период заметно изменилось, чистый импорт вырос в 2,3 раза. Наращивание чистого импорта активно использовалось торговыми посредниками и переработчиками аграрной продукции в межотраслевой конкуренции для сдерживания роста цен на сельскохозяйственное сырье. Ухудшение позиций сельского хозяйства в межотраслевой конкуренции формировалось и под влиянием опережающего роста цен на топливо, электроэнергию, минеральные удобрения, сельскохозяйственную технику.

Дальнейшее существенное падение за 2005–2010 гг. показателя ВДС на одного занятого в сельском хозяйстве, выраженное в процентах по отношению к среднему значению этого показателя по экономике с 49,3 до 41,55 %, можно объяснить уже существенным ухудшением позиций сельского хозяйства в межотраслевой конкуренции.

Соотношение экспорта и импорта продовольственных товаров и сельскохозяйственного сырья за рассматриваемый период изменилось уже очень существенно (табл. 3). За 5 лет – с 2005 по 2010 гг. – чистый импорт вырос еще вдвое, превратившись в реальную угрозу продовольственной безопасности страны. Активное субсидирование экспорта продовольствия экономически развитыми странами поставило Россию, сельскохозяйственный экспорт которой не субсидируется, в явно неравные условия.

Сложившуюся негативную тенденцию приостановили последствия «войны санкций», приведшие к ограничению импорта продовольствия и развитию отечественного сельского хозяйства. В 2014–2015 гг. темпы роста отечественного сельского хозяйства заметно увеличились (см. рисунок). В 2015 г. по сравнению с 2010 г. импорт продовольствия и сельскохозяйственного сырья сократился на 27 %, экспорт увеличился вдвое, чистый импорт сократился в 2,25 раза. Позиции сельского хозяйства в межотраслевой конкуренции несколько улучшились, показатель ВДС на одного занятого по отношению средней по экономике величине частично восстановился, достигнув 53,8 %.

Мы видим, что, несмотря на то, что в разные периоды времени конъюнктура внутреннего рынка, соотношение экспорта и импорта продовольствия складывались по-разному, позиции сельского хозяйства в межотраслевой конкуренции попеременно то ухудшались, то улучшались, но при этом они всегда оставались ниже среднего значения по экономике. За относительно длительный период уровень показателя ВДС на одного занятого (выраженного в процентах по отношению к среднему значению по экономике) в конце концов определялся силой позиций этой отрасли в межотраслевой конкуренции.

Анализируемый показатель может быть индикатором этой силы, но сама по себе сила позиций отрасли в межотраслевой конкуренции определяется следующими факторами:

– степенью концентрации деятельности и долей на соответствующем рынке товаров либо ресурсов;

– хозяйственной гибкостью организаций отрасли, то есть их способностью находить и реализовывать альтернативно возможные решения в сфере рыночных трансакций;

– скоростью оборота капитала и способностью организаций отрасли мобилизовывать ликвидные средства для реализации приемлемых альтернатив бизнеса;

– величиной транзакционных издержек, необходимых для осуществления наилучших и альтернативно возможных сделок. У организаций разных отраслей эти издержки могут существенно различаться;

– наличием, полнотой информационной базы и величиной затрат на поиск информации и оценку возможных альтернатив заключения рыночных сделок.

Конкретный анализ позиций аграрной отрасли в межотраслевой конкуренции является самостоятельной задачей и выходит за рамки данной статьи. Он позволяет оценить конкурентоспособность отрасли в той или иной экономической ситуации, определить состав необходимых условий и путей повышения конкурентоспособности. Однако характер изменений индикатора межотраслевой конкурентоспособности сельского хозяйства также несет в себе важную экономическую информацию.

Показатель ВДС на одного занятого в сельском хозяйстве, выраженный в процентах по отношению к среднему значению ВДС на одного занятого в экономике страны, за 24 года наблюдений ни разу даже близко не приближался к 100 %, в отличие от некоторых других отраслей (см. табл. 3), в которых и за более короткий промежуток времени, например 2005–2013 гг., он существенно превышал средние значения (добывающие отрасли, операции с недвижимым имуществом) либо колебался вокруг средних значений (обрабатывающие отрасли).

Таблица 3

Валовая добавленная стоимость в отдельных сферах экономической деятельности в расчете на одного занятого, тыс. руб.

|

Сферы экономической деятельности |

2005 |

2010 |

2013 |

|

1 |

2 |

3 |

4 |

|

Сельское хозяйство, охота и лесное хозяйство |

115,39 |

219,19 |

320,80 |

|

В % к средней величине по экономике |

41,55 |

36,75 |

38,29 |

|

Добыча полезных ископаемых |

1839,82 |

3645,93 |

5482,72 |

|

В % к средней величине по экономике |

664,1 |

611,2 |

654,3 |

|

Обрабатывающие производства |

281,33 |

578,4 |

853,34 |

|

В % к средней величине по экономике |

101,3 |

96,97 |

101,84 |

|

Строительство |

81,99 |

479,3 |

699,29 |

|

В % к средней величине по экономике |

29,5 |

80,35 |

83,45 |

|

Транспорт и связь |

360,51 |

686,37 |

940,77 |

|

В % к средней величине по экономике |

129,82 |

115,07 |

112,27 |

|

Финансовая деятельность |

2050,30 |

1582,08 |

2175,20 |

|

В % к средней величине по экономике |

738,31 |

265,23 |

259,60 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

367,23 |

912,08 |

1179,70 |

|

В % к средней величине по экономике |

132,23 |

152,90 |

140,79 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

327,09 |

664,37 |

796,86 |

|

В % к средней величине по экономике |

117,79 |

111,38 |

95,1 |

|

Государственное управление и обеспечение военной безопасности |

284,85 |

621,26 |

1022,47 |

|

В % к средней величине по экономике |

102,57 |

104,15 |

122,02 |

|

В среднем по экономике |

277,70 |

596,49 |

837,92 |

Источник: данные Росстата [3], расчеты авторов.

Очевидно потому, что указанные отрасли могут самостоятельно поддерживать свою конкурентоспособность, а сельское хозяйство без поддержки государства самостоятельно эту задачу решать не может. Сельское хозяйство проигрывает многим другим отраслям и по показателям концентрации деятельности, и по характеристикам гибкости хозяйственной деятельности, и по величине транзакционных издержек даже при заключении одних и тех же сделок (с позиции их контрагентов), и по характеристикам оборачиваемости и ликвидности активов и по информационной обеспеченности бизнеса, и по количеству возможных альтернатив заключения приемлемых сделок. Для того чтобы усилить конкурентные позиции организаций сельского хозяйства, необходимо системное воздействие на основные факторы, от которых зависит конкурентоспособность организации. В настоящее время состояние этих факторов таково, что конкурентоспособность сельского хозяйства оказывается ниже, чем у большинства предприятий других отраслей (видов экономической деятельности).

Именно поэтому у сельского хозяйства даже несмотря на наличие благоприятной рыночной конъюнктуры показатель «ВДС на одного занятого» значительно ниже среднего по экономике, а доля сельского хозяйства в совокупной ВДС существенно ниже доли сельского хозяйства в общей численности занятых.

Рассмотрим теперь, в какой мере государство мерами прямой финансовой поддержки способно приостановить или замедлить спонтанно складывающуюся тенденцию к падению показателя ВДС на одного занятого относительно большинства других видов экономической деятельности. Возьмем для оценки наиболее характерный период последнего времени – 2007–2013 гг., когда государство активно поддерживало сельское хозяйство, а фактор значительного улучшения конъюнктуры рынков сельскохозяйственного сырья вследствие введения санкций себя еще не проявил.

Общий уровень финансовой поддержки государства (табл. 4) за указанный период заметно варьирует. Просматривается стремление государства увеличить размеры финансовой поддержки в период понижения рентабельности деятельности без учета субсидий и уменьшить размеры субсидий в период повышения рентабельности. На это стремление накладываются ограниченные финансовые возможности государства: когда в силу общей экономической ситуации доходы государства снижаются, размеры помощи также уменьшаются, хотя бы при этом потребности в поддержке возрастали, и наоборот, в благоприятные для всей экономики периоды размеры финансовой помощи сельскому хозяйству могут расти несообразно динамике внутренней рентабельности. Поэтому, например, в 2012 г. размеры финансовой поддержки растут по сравнению с предыдущим годом и несообразно уменьшению собственной, внутренней рентабельности организации. В 2009 г. уровень финансовой поддержки государства снижается по сравнению с предыдущим годом, несмотря на то, что при этом внутренняя рентабельность организаций резко снижается и становится отрицательной. Получается, что государственная поддержка не сглаживает существенных колебаний итогового показателя рентабельности (с учетом субсидий). При этом очевидно неуклонное снижение показателя ВДС в расчете на одного занятого (по отношению к среднему значению аналогичного показателя для всей экономики). Уменьшение показателя ВДС в расчете на одного занятого происходит несмотря на то, что общий уровень финансовой поддержки государства имеет тенденцию к росту.

Очевидная цель финансовой поддержки государства – создание возможностей сельскохозяйственным предприятиям финансировать свои расходы на обеспечение воспроизводства с учетом зарабатываемых ими доходов – не достигается, поскольку в соответствии с мнением авторитетных ученых экономистов-аграриев минимальный уровень рентабельности основной деятельности, необходимый для обеспечения расширенного воспроизводства, должен быть не меньше 25–35 %. Итоговый уровень рентабельности в целом далек от этой отметки и ни разу, в том числе и в благоприятные годы, не подходил вплотную даже к нижнему уровню целевого интервала. Причем в конце анализируемого периода – в 2013 г., общий уровень рентабельности сельского хозяйства с учетом субсидий государства в 9,3 % вплотную приблизился к уровню рентабельности сельского хозяйства без учета субсидий государства в начале периода – в 2007 г. (7,9 %). В условиях экономической нестабильности уровень инвестиций в экономике в целом, как показывают данные последних лет, существенно понижается [8]. В сельском хозяйстве при низком или тем более отрицательном уровне рентабельности чистые инвестиции (валовые инвестиции минус выбытие основных средств) становятся отрицательными.

По данным ОЭСР ? государственной прямой поддержки в странах этой группы достается смежным с сельским хозяйством сферам экономической деятельности: поставщикам сельскохозяйственной техники и других средств производства, предприятиям, занятым транспортировкой, хранением, переработкой аграрного сырья, реализацией потребителям готовой продукции [9, с. 7]. То есть на долю сельского хозяйства в экономически развитых странах приходится примерно 25 % этой поддержки, при доле сельского хозяйства в структуре занятых в АПК примерно 15–20 %. Это значит, что на долю одного занятого в сельском хозяйстве приходится от 167 % до 192 % поддержки от ее среднего значения по АПК, принятого 100 %.

Следовательно, в экономически развитых странах прямая финансовая поддержка, не являющаяся основной формой финансовой поддержки, несмотря на ее невысокую эффективность, все-таки способствует увеличению показателя «ВДС в сельском хозяйстве в расчете на одного занятого».

Таблица 4

Динамика показателей ВДС на одного занятого и рентабельности сельскохозяйственных организаций России в 2007–2013 гг.

|

Показатели |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Удельный вес убыточных организаций к общему числу, % |

25 |

22 |

28 |

29 |

21,8 |

20,3 |

18 |

|

ВДС на одного занятого в отношении к средней величине показателя по всей экономике, в процентах |

46,56 |

43,38 |

44,1 |

36,75 |

38,1 |

41,3 |

38,29 |

|

Уровень рентабельности по всей деятельности, с учетом субсидий государства, % |

16,7 |

14,8 |

9,4 |

8,3 |

11,8 |

20,3 |

9,3 |

|

Уровень рентабельности по всей деятельности без учета субсидий государства, % |

7,9 |

2,2 |

–3,2 |

–5,4 |

–0,4 |

–4,8 |

–1,7 |

|

Уровень финансовой поддержки государства, в % |

8,8 |

12,6 |

11,6 |

13,7 |

12,2 |

25,1 |

11,0 |

Источник: данные Росстата [1; 7], расчеты авторов.

В России нет официальных данных о том, какая доля прямой финансовой поддержки сельского хозяйства достается аграрным производителям. Однако можно произвести примерные подсчеты. Доля сельского хозяйства в валовой продукции АПК – 50 %, в совокупной занятости в АПК – 65 %. Соответственно, доля обслуживающих и перерабатывающих отраслей в валовой продукции – 50 %, в совокупной занятости – 35 % [10]. «Наряду с этим доля сельских товаропроизводителей в конечных потребительских ценах на продовольствие должна согласно расчетам и оправданному опыту составлять около 60 % (если стоимость распределять пропорционально количеству занятых). А фактически в последние годы в цене муки в среднем она составила 24 %, при том, что доля перерабатывающей промышленности составила 28 %, а оптовой и розничной торговли – 48 %. С некоторыми вариациями такая картина характерна и для других видов продовольствия» [11]. Это значит, что как ВДС, так и средства прямой финансовой поддержки распределяются в АПК так, что в расчете на одного занятого сельскому хозяйству достается намного меньше, чем в конечном итоге смежникам по АПК.

В России в основном прямая по своей форме финансовая поддержка государства не может приостановить или хотя бы существенно замедлить процессы перераспределения доходов, создаваемых в сельском хозяйстве, в пользу смежников по АПК. Когда не возникает каких-либо особых благоприятных обстоятельств, вроде принятия санкций против России и ее вынужденных ответных мер, общий уровень рентабельности сельскохозяйственных организаций (с учетом государственной поддержки) имеет тенденцию приближаться к некоторому минимуму, при котором сельскохозяйственные организации нормально развиваться не могут, но могут просуществовать неопределенно долго, поскольку государство стремится не допустить их банкротства. При этом минимальном уровне рентабельности сельскохозяйственные предприятия не имеют ресурсов для того, чтобы активно противиться диктату монополистов-смежников по АПК. Последние обладают достаточными возможностями для контроля за распределением созданной в сельском хозяйстве ВДС и постепенного уменьшения уровня ВДС в расчете на одного занятого до некоторого минимального предела. При этом пределе выгоды смежников – дополнительная прибыль от перераспределения ВДС – максимизируются в долгосрочном периоде. Ниже этого предела общую прибыль аграриев опускать опасно – они могут обанкротиться несмотря на поддержку государства. И тогда сверхприбыли смежникам уже не видать.

При этом пределе государство в состоянии найти минимальные дополнительные средства, чтобы не допустить массового краха аграриев. Большая же часть помощи в конце концов попадает в руки смежников по АПК, контролирующих общий уровень цен межотраслевого обмена. Государство не имеет ресурсов, чтобы повысить и удержать общий уровень рентабельности аграриев до отметки, при которой они могут обеспечить нормальное воспроизводство и повысить свою хозяйственную активность. Большинство аграриев при крайне низких остаточных доходах не помышляет о том, чтобы вырваться из экономической кабалы несправедливого и неравноправного межотраслевого обмена, при котором значительную часть результатов их труда присваивают смежники по АПК. Сами же смежники не имеют ни сил, ни желания отказаться от своей избыточной власти и возможности получать сверхприбыль, созданную трудом аграриев. По существу это равновесие по Нэшу, то есть равновесие экономических стратегий аграриев, смежников по АПК и государства, которое экономически не преодолевается, а как раз закрепляется мерами прямой финансовой поддержки аграриев государством.

Чтобы сформировать качественно иное устойчивое равновесие экономических стратегий, необходимо качественно изменить соотношение сил аграриев и их смежников по АПК в межотраслевом обмене и межотраслевой конкуренции. Для этого долгосрочная стратегия государства по отношению к аграриям должна быть направлена на решение следующих основных задач:

– последовательно ограничить средствами антимонопольной политики рыночную власть смежников по АПК в стране и регионах, не допуская чрезмерной концентрации их экономической деятельности на рынках;

– проводить активную политику регулирования цен межотраслевого обмена экономическими методами, стремясь к установлению и поддержанию паритета выгод в обмене, в том числе посредством введения повышенных ставок налогообложения прибыли и НДС смежников по АПК, когда доля аграриев в цене конечных продуктов опускается ниже установленного минимума;

– разработать государственную программу формирования единой сети оптовых продовольственных рынков на всей территории страны, создающей возможность прямого доступа на эти рынки аграрных производителей с низкими транзакционными издержками;

– разработать федеральную и региональные программы поддержки развития горизонтальной кооперации аграрных производителей в сферах закупок техники, удобрений и других средств производства для сельских производителей, совместного использования техники, в организации транспортировки и реализации продукции, а также развития агропромышленной интеграции. Такого рода программы будут способствовать увеличению рыночной власти объединяемых аграриев, увеличению количества возможных альтернатив при организации рыночных транзакций, увеличению хозяйственной гибкости аграрных производителей;

– создать единую по стране сеть информационных, научно-образовательных, консультационных, юридических услуг для аграрных производителей с поддерживаемыми государством низкими издержками доступа с целью создания равных возможностей минимизации транзакционных издержек для аграрных производителей и их контрагентов по обмену внутри АПК.

Постепенное решение этих стратегических задач позволит:

– радикально увеличить рыночную власть и межотраслевую конкурентоспособность организаций аграрной сферы, что даст возможность существенно увеличить долю сельского хозяйства в ВДС внутри АПК и соответственно – уменьшить размеры прямой государственной финансовой помощи сельскому хозяйству;

– создать условия для повышения хозяйственной гибкости и экономической эффективности аграрных производителей;

– повысить международную конкурентоспособность аграриев и всего АПК, существенно повысить долю российских аграриев на внутрироссийском продовольственном рынке, а также долю российских аграриев в поставках продовольствия на международные рынки;

– увеличить средний уровень коммерческой доходности аграрных организаций, усиливать мотивацию аграрных производителей к предпринимательству и инновациям.

Продвижение в реализации указанных стратегических задач будет формировать условия для достижения нового стратегического равновесия в сфере АПК. По мере усиления позиций аграриев в межотраслевой конкуренции доля ВДС аграриев внутри АПК будет постепенно увеличиваться, фиксируемая степень паритетности межотраслевого обмена сельского хозяйства с другими отраслями АПК – постепенно возрастать, норма рентабельности – приближаться к уровню, при котором возможно нормальное воспроизводство без прямой финансовой поддержки государства. При этом хозяйственная активность и гибкость аграриев будут увеличиваться, приоритетными стратегическими целями будут становиться повышение межотраслевой конкурентоспособности и реализация перспективных предпринимательских решений с целью увеличения прибыли. Главными стратегическими целями государства будут во все большей степени создание общих условий для повышения межотраслевой конкурентоспособности сельскохозяйственных организаций, поддержание и некоторое повышение в перспективе уровня паритетности межотраслевого обмена аграриев с другими сферами АПК. Целями смежников будут налаживание стратегического партнерства с аграриями и реализация своей части выгод от этого партнерства. Главным же условием устойчивости нового стратегического равновесия в АПК будет постепенное повышение общего уровня межотраслевой конкурентоспособности организаций сельского хозяйства.

Проведенный анализ показателей доходности (ВДС и рентабельности) организаций сельского хозяйства затрагивает период до 2013 г., когда именно соотношение конкурентных позиций участников экономических отношений в АПК определяло общую динамику этих показателей. В 2014 и 2015 гг. уже начал действовать фактор экономических санкций против России и ответных мер на них, который вызвал резкое сокращение импорта и рост внутреннего спроса на продовольствие, что способствовало частичному улучшению показателей доходности аграрных предприятий. Так, в 2014 г. рентабельность проданной продукции составила 17 %, в 2015 г. – 21 %; показатели рентабельности активов – соответственно 4,9 % и 7,4 % [1, с. 418]. Однако фактор роста импортозамещения будет продолжать действовать недолго. Когда все участники рыночных отношений в АПК адаптируются к нему, снова возобновится прежняя тенденция, обусловленная соотношением их позиций в межотраслевой конкуренции. Средства государства на дальнейшую поддержку сельского хозяйства опять будут расходоваться крайне нерационально. При низких либо отрицательных показателях рентабельности государство вынуждено будет основную часть средств, используемых для финансирования сельского хозяйства, выделять в виде крайне неэффективных прямых субсидий, преобладающая часть которых, как мы знаем, будет перераспределяться в пользу смежников сельского хозяйства по АПК. Чем больше средств будет выделяться для прямой финансовой поддержки, тем ниже будет становиться межотраслевая конкурентоспособность сельского хозяйства, тем выше будет потребность в дополнительном финансировании, тем меньшая доля помощи будет попадать к тем, кто в ней нуждается. Чтобы не попасть в такую институциональную ловушку в будущем, следует максимально использовать выгоды сегодняшней ситуации, относительно благоприятной для сельского хозяйства. Тем более что членство России в ВТО будет существенно затруднять использование прямой финансовой поддержки организаций сельского хозяйства [6]. Авторы в своих более ранних публикациях обосновывали идеи о бесперспективности акцента государства на мерах прямой финансовой поддержки организаций сельского хозяйства [12; 13].

При существующей организации банковской системы в стране банки и в столицах, и в регионах в целом довольно слабо ориентированы на потребности реального сектора экономики [14]. В условиях нарастающих бюджетных ограничений очень важно устранить существующее доминирование финансового сектора над реальной экономикой [15, с. 345] и изменить схемы предоставления бюджетных средств организациям реальной экономики, чтобы исключить оседание значительных бюджетных средств в финансовых структурах, а также обеспечить равномерность финансовых потоков в реальную экономику [16, с. 224].

При изменении ситуации можно будет большую часть средств, выделяемых даже в пределах существующего финансирования сельского хозяйства, направлять на решение стратегических задач повышения его межотраслевой конкурентоспособности, для формирования нового эффективного равновесия стратегий на рынке АПК, при котором потребность в государственном финансировании сельского хозяйства в будущем будет постепенно уменьшаться, а эффективность самого сельского хозяйства – расти.

Библиографическая ссылка

Лаптев С.В., Филина Ф.В. ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ КАК ИНСТРУМЕНТ ДОСТИЖЕНИЯ ФИНАНСОВОЙ ОБЕСПЕЧЕННОСТИ АГРАРНЫХ ПРЕДПРИЯТИЙ // Фундаментальные исследования. – 2017. – № 11-1. – С. 229-238;URL: https://fundamental-research.ru/ru/article/view?id=41928 (дата обращения: 01.05.2024).