В статье рассмотрим постановку задачи и результаты моделирования экономической динамики предприятия для важного частного случая, когда зависимость между выпуском и затратами задается неоклассической производственной функцией степени однородности α (α > 0). Напомним, что если в границах экономической области предприятия его производственная функция является однородной степени ?, то зависимость «выпуск-затраты» задается соотношением [1, 3]:

(1)

(1)

где vt – величина выпуска (в натуральном или стоимостном выражениях) для периода планирования t; c(vt) – совокупные затраты на объем выпуска vt; c(1) – удельные затраты.

Из (1) следует

(1′)

(1′)

Выше нами введено понятие производственного капитала как текущих активов, формируемых на основе собственных и заемных средств и авансируемых на покрытие производственных и внепроизводственных затрат (постоянных и переменных) операционной деятельности планового периода t.

Так как производственный капитал расходуется полностью, то соотношение (1’) можно представить в виде

vt = (PKt)α/r, (2)

где PKt – производственный капитал, сформированный в начале периода t и направляемый на финансирование операционной деятельности этого периода; r = (c(1))α.

Если βt – доля заемного капитала, а Cst – величина собственных средств в производственном капитале для периода t, то

PKt = Cst /(1 – βt). (3)

В свою очередь, собственный капитал Cst предприятия в начале периода t образуется из чистой прибыли и покрытых из выручки затрат операционной деятельности периода (t – 1):

(4)

(4)

где τ – налог на прибыль; pt–1 – стоимость продукции предприятия для периода (t – 1); ρt–1 – стоимость заёмных средств (в объёме βt–1 •PKt–1), включаемых в производственный капитал предприятия для периода (t – 1).

Производственный капитал PKt, формируемый для периода t, образуется путем выделения собственниками доли γt из собственных средств Cst на начало периода t и краткосрочного кредита, доля которого в его объеме составляет βt:

(5)

(5)

или с учетом (4):

(6)

(6)

На основании (2) делаем вывод, что

(2′)

(2′)

или  (2″)

(2″)

С учетом (2″) представим (6) в виде

(7)

(7)

Используя соотношения (2) и (7), получим следующее рекуррентное уравнение, связывающее величины выпусков vt и vt–1 на последовательных интервалах планирования:

(8)

(8)

Возвращаясь к формуле (4) расчета величины Cst собственного капитала предприятия по завершении периода (t – 1), определим ту его часть, которая передается в фонд накопления (и в дальнейшем выплачивается акционерам в форме дивидендов).

(9)

(9)

где Dt – абсолютный прирост фонда потребления за период t.

В динамической модели предприятия, задаваемой соотношениями (7)–(9), экзогенными (неуправляемыми) параметрами являются: ставка ? налогообложения прибыли, вектора p и ρ цен соответственно товарного и финансового рынков (по интервалам планирования).

Детерминантами модели являются показатели используемой технологии: α – степень однородности (суммарная эластичность производственной функции или показатель масштаба производства), c(1) – удельные затраты.

Эндогенными (управляемыми) параметрами являются: v1 – объем выпуска в первом плановом периоде, вектора  и

и  относительных объемов (долей) соответственно накопления в производственном капитале предприятия собственных средств и финансирования операционной деятельности из заёмных источников.

относительных объемов (долей) соответственно накопления в производственном капитале предприятия собственных средств и финансирования операционной деятельности из заёмных источников.

Таким образом, уравнения (7)–(9) задают возможные траектории изменения результата операционной и финансовой деятельности предприятия в зависимости от проводимой собственниками и менеджментом политики в сфере ее финансирования. Последняя включает выбор структуры производственного капитала (управление долей βt заёмных средств) и его объёма (управление долей γt собственных средств, вкладываемых в производство).

Практическое значение уравнений (7), (8) и (9) заключается в возможности решения следующих задач производственного и финансового планирования:

– выбор оптимального по рыночному критерию (максимум финансового результата операционной деятельности) объёма производства, величины и структуры производственного капитала для очередного интервала планирования, исходя из объема и структуры производственного капитала текущего периода, изменений экзогенных и эндогенных параметров функционирования предприятия;

– определение оптимальной пропорции инвестиций в производственный капитал (затрат на планируемый объём производства) и собственного потребления.

Перечисленные задачи, связанные с исследованием экономической динамики предприятия для абсолютно конкурентных товарных и финансовых рынков и для частного случая линейной зависимости выпуска и затрат (степень однородности производственной функции α = 1), проводились М.А. Халиковым и Р.М. Расуловым [2, 4]. Ими показано, что в этом случае экономическая динамика предприятия корректно описывается однородным разностным уравнением второго порядка. Если соответствующее характеристическое уравнение разрешимо в действительных числах, то динамика выпуска описывается возрастающей или убывающей экспоненциальной функцией, если в комплексных, то периодической волнообразной функцией (растущей или затухающей).

Для исследования экономической динамики предприятия с нелинейной неоклассической производственной функцией, задаваемой уравнениями (7)–(9), рассмотрим отдельно случаи растущей (α > 1) и падающей (α < 1) отдачи от масштаба производства. Не ограничивая общности рассуждений, будем считать заданными и фиксированными: ставку τ налогообложения прибыли, цены p – товарного и ρ – финансового рынков, а также технологические константы: c(1) (удельные затраты) и v1 (выпуск на первом интервале планирования – в натуральных единицах).

Практические расчеты динамики выпуска предприятий с неоклассической производственной функцией для случаев α < 1, α > 1 и различных комбинаций регулируемых параметров γt и βt приведены для следующих рыночных и технологических констант: τ = 0,13; p = 2; c(1) = 1,2; ρ = 0,15; v1 = 16, Cs1 = 0. Характер динамики выпуска для различных комбинаций параметров α, γt, βt представлен в табл. 1.

Таблица 1

Варианты расчетов динамики предприятия с неоклассической производственной функцией на основе уравнений (7)–(9)

|

α |

γt |

βt |

Динамика «выпуск – затраты» |

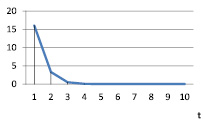

|

0,8 |

0,1 |

0,1 |

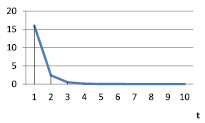

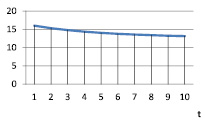

Экспоненциальное падение (табл. 2, рис. 1) |

|

0,8 |

0,1 |

0,5 |

Экспоненциальное падение |

|

0,8 |

0,1 |

0,9 |

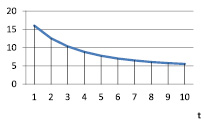

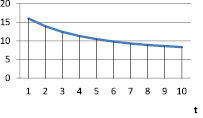

Умеренное экспоненциальное падение (табл. 3, рис. 2) |

|

0,8 |

0,4 |

0,1 |

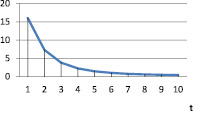

Экспоненциальное падение (табл. 4, рис. 3) |

|

0,8 |

0,4 |

0,5 |

Умеренное экспоненциальное падение |

|

0,8 |

0,4 |

0,9 |

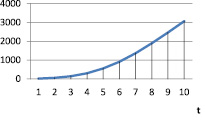

Квазилинейный рост (табл. 5, рис. 4) |

|

0,8 |

0,6 |

0,1 |

Умеренное экспоненциальное падение |

|

0,8 |

0,6 |

0,5 |

Квазипостоянный выпуск (табл. 6, рис. 5) |

|

0,8 |

0,6 |

0,9 |

Заметный экспоненциальный рост (табл. 7, рис. 6) |

|

0,8 |

0,9 |

0,1 |

Квазилинейное падение (табл. 8, рис. 7) |

|

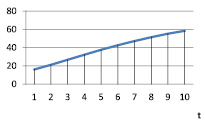

0,8 |

0,9 |

0,5 |

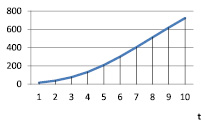

Линейный рост (табл. 9, рис. 8) |

|

0,8 |

0,9 |

0,9 |

Экспоненциальный рост (табл. 10, рис. 9) |

|

1,2 |

0,1 |

0,1 |

Умеренное экспоненциальное падение (табл. 11, рис. 10) |

|

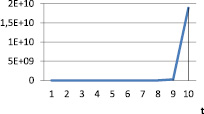

1,2 |

0,1 |

0,5 |

Умеренное экспоненциальное падение |

|

1,2 |

0,1 |

0,9 |

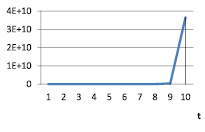

Заметный экспоненциальный рост (табл. 12, рис. 11) |

|

1,2 |

0,4 |

0,1 |

Квазилинейный рост (табл. 13, рис. 12) |

|

1,2 |

0,4 |

0,5 |

Экспоненциальный рост (табл. 14, рис. 13) |

|

1,2 |

0,4 |

0,9 |

Заметный экспоненциальный рост (табл. 15, рис. 14) |

|

1,2 |

0,6 |

0,1 |

Экспоненциальный рост (табл. 16, рис. 15) |

|

1,2 |

0,6 |

0,5 |

Заметный экспоненциальный рост |

|

1,2 |

0,6 |

0,9 |

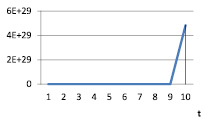

Сверхсильный экспоненциальный рост (табл. 17, рис. 16) |

|

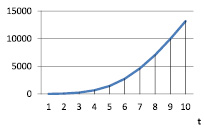

1,2 |

0,9 |

0,1 |

Заметный экспоненциальный рост (табл. 18, рис. 17) |

|

1,2 |

0,9 |

0,5 |

Заметный экспоненциальный рост |

|

1,2 |

0,9 |

0,9 |

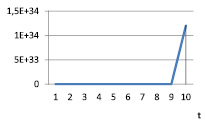

Сверхсильный экспоненциальный рост (табл. 19, рис. 18) |

Таблица 2

α = 0,8; γt = 0,1; βt = 0,1

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

3,592 |

2,404 |

25,056 |

|

3 |

0,511 |

0,505 |

4,143 |

|

4 |

0,104 |

0,142 |

0,845 |

|

5 |

0,029 |

0,051 |

0,233 |

|

6 |

0,010 |

0,022 |

0,082 |

|

7 |

0,004 |

0,011 |

0,035 |

|

8 |

0,002 |

0,007 |

0,018 |

|

9 |

0,001 |

0,004 |

0,010 |

|

10 |

0,001 |

0,003 |

0,007 |

Рис. 1. vt при α = 0,8; γt = 0,1; βt = 0,1

Таблица 3

α= 0,8; γt = 0,1; βt = 0,9

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

28,322 |

12,542 |

25,056 |

|

3 |

22,178 |

10,313 |

19,960 |

|

4 |

18,223 |

8,814 |

16,401 |

|

5 |

15,564 |

7,769 |

14,008 |

|

6 |

13,713 |

7,020 |

12,342 |

|

7 |

12,388 |

6,472 |

11,149 |

|

8 |

11,417 |

6,063 |

10,275 |

|

9 |

10,693 |

5,754 |

9,624 |

|

10 |

10,145 |

5,517 |

9,131 |

Рис. 2. vt при α = 0,8; γt = 0,1; βt = 0,9

Таблица 4

α = 0,8; γt = 0,4; βt = 0,1

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

14,369 |

7,288 |

16,704 |

|

3 |

6,383 |

3,808 |

8,617 |

|

4 |

3,276 |

2,233 |

4,423 |

|

5 |

1,897 |

1,443 |

2,562 |

|

6 |

1,214 |

1,010 |

1,639 |

|

7 |

0,844 |

0,755 |

1,139 |

|

8 |

0,627 |

0,595 |

0,847 |

|

9 |

0,493 |

0,491 |

0,665 |

|

10 |

0,405 |

0,420 |

0,547 |

Рис. 3. vt при α = 0,8; γt = 0,4; βt = 0,1

Таблица 5

α = 0,8; γt = 0,4; βt = 0,9

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

113,288 |

38,019 |

16,704 |

|

3 |

270,300 |

76,231 |

40,545 |

|

4 |

544,136 |

133,420 |

81,620 |

|

5 |

955,919 |

209,407 |

143,388 |

|

6 |

1505,463 |

301,156 |

225,819 |

|

7 |

2171,618 |

403,721 |

325,743 |

|

8 |

2918,915 |

511,484 |

437,837 |

|

9 |

3706,460 |

619,188 |

555,969 |

|

10 |

4495,612 |

722,580 |

674,342 |

Рис. 4. vt при α = 0,8; γt = 0,4; βt = 0,9

Таблица 6

α= 0,8; γt = 0,6; βt = 0,5

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

36,392 |

15,327 |

11,136 |

|

3 |

34,830 |

14,799 |

11,610 |

|

4 |

33,606 |

14,381 |

11,202 |

|

5 |

32,639 |

14,049 |

10,880 |

|

6 |

31,870 |

13,784 |

10,623 |

|

7 |

31,256 |

13,571 |

10,419 |

|

8 |

30,764 |

13,400 |

10,255 |

|

9 |

30,369 |

13,262 |

10,123 |

|

10 |

30,050 |

13,150 |

10,017 |

Рис. 5. vt при α = 0,8; γt = 0,6; βt = 0,5

Таблица 7

α = 0,8; γt = 0,6; βt = 0,9

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

169,932 |

52,586 |

11,136 |

|

3 |

561,799 |

136,874 |

37,453 |

|

4 |

1471,264 |

295,670 |

98,084 |

|

5 |

3197,582 |

550,190 |

213,172 |

|

6 |

5984,757 |

908,432 |

398,984 |

|

7 |

9934,678 |

1362,630 |

662,312 |

|

8 |

14973,941 |

1892,012 |

998,263 |

|

9 |

20880,144 |

2468,549 |

1392,010 |

|

10 |

27343,929 |

3062,977 |

1822,929 |

Рис. 6. vt при α = 0,8; γt = 0,6; βt = 0,9

Таблица 8

α = 0,8; γt = 0,9; βt = 0,1

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

32,331 |

13,943 |

2,784 |

|

3 |

28,042 |

12,442 |

2,804 |

|

4 |

24,929 |

11,324 |

2,493 |

|

5 |

22,620 |

10,477 |

2,262 |

|

6 |

20,876 |

9,826 |

2,088 |

|

7 |

19,538 |

9,319 |

1,954 |

|

8 |

18,500 |

8,921 |

1,850 |

|

9 |

17,685 |

8,605 |

1,769 |

|

10 |

17,041 |

8,353 |

1,704 |

Рис. 7. vt при α = 0,8; γt = 0,9; βt = 0,1

Таблица 9

α = 0,8; γt = 0,9; βt = 0,5

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

54,588 |

21,200 |

2,784 |

|

3 |

72,760 |

26,679 |

4,042 |

|

4 |

92,038 |

32,198 |

5,113 |

|

5 |

111,571 |

37,558 |

6,198 |

|

6 |

130,634 |

42,609 |

7,257 |

|

7 |

148,676 |

47,255 |

8,260 |

|

8 |

165,331 |

51,444 |

9,185 |

|

9 |

180,393 |

55,161 |

10,022 |

|

10 |

193,789 |

58,414 |

10,766 |

Рис. 8. vt при α = 0,8; γt = 0,9; βt = 0,5

Таблица 10

α = 0,8; γt = 0,9; βt = 0,9

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

254,897 |

72,736 |

2,784 |

|

3 |

1167,831 |

245,787 |

12,976 |

|

4 |

3980,930 |

655,606 |

44,233 |

|

5 |

10716,430 |

1447,755 |

119,071 |

|

6 |

23882,266 |

2748,625 |

265,359 |

|

7 |

45740,963 |

4622,738 |

508,233 |

|

8 |

77558,514 |

7052,752 |

861,761 |

|

9 |

1,19E + 05 |

9947,053 |

1324,515 |

|

10 |

1,69E + 05 |

13165,810 |

1880,391 |

Рис. 9. vt при α = 0,8; γt = 0,9; βt = 0,9

Таблица 11

α = 1,2; γt = 0,1; βt = 0,1

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

3,251 |

3,306 |

25,056 |

|

3 |

0,681 |

0,507 |

5,520 |

|

4 |

0,107 |

0,055 |

0,866 |

|

5 |

0,012 |

0,004 |

0,097 |

|

6 |

0,001 |

18,4E-05 |

0,008 |

|

7 |

4,76E-05 |

5,23E-06 |

3,86E-04 |

|

8 |

1,63E-06 |

9,11E-08 |

1,32E-05 |

|

9 |

3,88E-08 |

1,03E-09 |

3,14E-07 |

|

10 |

7,03E-10 |

8,34E-12 |

5,69E-09 |

Рис. 10. vt при α = 1,2; γt = 0,1; βt = 0,1

Таблица 12

α = 1,2; γt = 0,1; βt = 0,9

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

27,992 |

43,794 |

25,056 |

|

3 |

76,554 |

146,468 |

68,898 |

|

4 |

255,815 |

623,007 |

230,233 |

|

5 |

1087,242 |

3536,504 |

978,518 |

|

6 |

6167,162 |

28384,743 |

5550,446 |

|

7 |

49466,851 |

3,45E + 05 |

44520,166 |

|

8 |

6,01E + 05 |

6,92E + 06 |

5,41E + 05 |

|

9 |

1,20E + 07 |

2,52E + 08 |

1,08E + 07 |

|

10 |

4,39E + 08 |

1,89E + 10 |

3,95E + 08 |

Рис. 11. vt при α = 1,2; γt = 0,1; βt = 0,9

Таблица 13

α = 1,2; γt = 0,4; βt = 0,1

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

13,002 |

17,450 |

16,704 |

|

3 |

14,170 |

19,348 |

19,130 |

|

4 |

15,699 |

21,880 |

21,194 |

|

5 |

17,736 |

25,329 |

23,944 |

|

6 |

20,510 |

30,153 |

27,688 |

|

7 |

24,384 |

37,112 |

32,919 |

|

8 |

29,967 |

47,529 |

40,456 |

|

9 |

38,314 |

63,827 |

51,723 |

|

10 |

51,351 |

90,707 |

69,324 |

Рис. 12. vt при α = 1,2; γt = 0,1; βt = 0,9

Таблица 14

α = 1,2; γt = 0,4; βt = 0,5

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

22,899 |

34,415 |

16,704 |

|

3 |

49,092 |

85,941 |

36,819 |

|

4 |

122,172 |

256,655 |

91,629 |

|

5 |

363,592 |

949,992 |

272,694 |

|

6 |

1341,222 |

4549,707 |

1005,917 |

|

7 |

6402,668 |

29690,376 |

4802,001 |

|

8 |

41660,661 |

2,81E + 05 |

31245,496 |

|

9 |

3,93E + 05 |

4,16E + 06 |

2,95E + 05 |

|

10 |

5,80E + 06 |

1,05E + 08 |

4,35E + 06 |

Рис. 13. vt при α = 1,2; γt = 0,4; βt = 0,5

Таблица 15

α = 1,2; γt = 0,4; βt = 0,9

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

111,967 |

231,149 |

16,704 |

|

3 |

1614,415 |

5683,304 |

242,162 |

|

4 |

39636,839 |

2,65Е + 05 |

5945,526 |

|

5 |

1,84Е + 06 |

2,65Е + 07 |

2,77Е + 05 |

|

6 |

1,85E + 08 |

6,68E + 09 |

2,77Е + 07 |

|

7 |

4,65E + 10 |

5,09E + 12 |

6,98E + 09 |

|

8 |

3,54E + 13 |

1,46E + 16 |

5,31E + 12 |

|

9 |

1,01E + 17 |

2,05E + 20 |

1,52E + 16 |

|

10 |

1,43E + 21 |

1,96E + 25 |

2,14E + 20 |

Рис. 14. vt при α = 1,2; γt = 0,4; βt = 0,9

Таблица 16

α = 1,2; γt = 0,6; βt = 0,1

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

19,503 |

28,386 |

11,136 |

|

3 |

34,448 |

56,180 |

20,669 |

|

4 |

67,855 |

126,731 |

40,713 |

|

5 |

152,298 |

334,361 |

91,379 |

|

6 |

399,733 |

1064,405 |

239,840 |

|

7 |

1265,875 |

4244,746 |

759,525 |

|

8 |

5022,601 |

22186,915 |

3013,561 |

|

9 |

26128,417 |

1,61E + 05 |

15677,050 |

|

10 |

1,88E + 05 |

1,72E + 06 |

1,13E + 05 |

Рис. 15. vt при α = 1,2; γt = 0,6; βt = 0,1

Таблица 17

α = 1,2; γt = 0,6; βt = 0,9

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

167,951 |

376,011 |

11,136 |

|

3 |

3938,205 |

16570,685 |

262,547 |

|

4 |

1,73E + 05 |

1,55E + 06 |

11552,966 |

|

5 |

1,62E + 07 |

3,61E + 08 |

1,08E + 06 |

|

6 |

3,77E + 09 |

2,49E + 11 |

2,51E + 08 |

|

7 |

2,6E + 12 |

6,36E + 14 |

1,74E + 11 |

|

8 |

6,64E + 15 |

7,79E + 18 |

4,43E + 14 |

|

9 |

8,14E + 19 |

6,27E + 23 |

5,43E + 18 |

|

10 |

6,55E + 24 |

4,84E + 29 |

4,37E + 23 |

Рис. 16. vt при α = 1,2; γt = 0,6; βt = 0,9

Таблица 18

α = 1,2; γt = 0,9; βt = 0,1

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

29,255 |

46,176 |

2,784 |

|

3 |

83,767 |

163,182 |

8,377 |

|

4 |

293,733 |

735,403 |

29,373 |

|

5 |

1313,953 |

4438,929 |

131,395 |

|

6 |

7877,403 |

38075,197 |

787,740 |

|

7 |

67172,104 |

4,98Е + 05 |

6717,210 |

|

8 |

8,75Е + 05 |

1,09Е + 08 |

87513,411 |

|

9 |

1,90Е + 07 |

4,36E + 08 |

1,90Е + 06 |

|

10 |

7,60E + 08 |

3,65E + 10 |

7,60Е + 07 |

Рис. 17. vt при α = 1,2; γt = 0,9; βt = 0,1

Таблица 19

α = 1,2; γt = 0,9; βt = 0,9

|

t |

PKt |

vt |

Dt |

|

1 |

0 |

16 |

0 |

|

2 |

251,926 |

611,660 |

2,784 |

|

3 |

9607,058 |

48316,004 |

106,745 |

|

4 |

7,58Е + 05 |

9,13Е + 06 |

8419,042 |

|

5 |

1,43E + 08 |

4,91E + 09 |

1,59Е + 06 |

|

6 |

7,7E + 10 |

9,3E + 12 |

8,55E + 08 |

|

7 |

1,46E + 14 |

7,96E + 16 |

1,62E + 12 |

|

8 |

1,25E + 18 |

4,17E + 21 |

1,39E + 16 |

|

9 |

6,53E + 22 |

1,92E + 27 |

7,26E + 20 |

|

10 |

3E + 28 |

1,2E + 34 |

3,34E + 26 |

Рис. 18. vt при α = 1,2; γt = 0,9; βt = 0,9

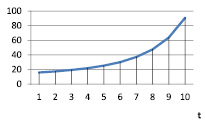

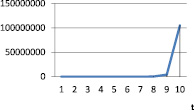

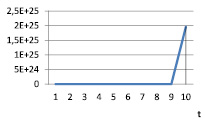

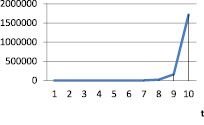

Расчеты динамики «выпуск – затраты» для предприятия с неоклассической производственной функцией, основанные на уравнениях (7)–(9) и отраженные в табл. 1–19 и рис. 1–18, позволяют сделать следующие выводы, часть из которых согласуется с выводами работ [2, 4], полученными для частного случая линейной производственной функции.

1. Масштаб производства (степень однородности производственной функции), являясь неуправляемым фактором модели «выпуск – затраты», существенно влияет на экономическую динамику предприятия, что подтверждается сопоставительным анализом таблиц (табл. 3–12, табл. 4–13, табл. 5–15, табл. 8–18) и графических иллюстраций динамики выпуска (рис. 2–11, рис. 3–12, рис. 4–14, рис. 7–17).

2. Выбор управляемых параметров модели «выпуск – затраты» (γt – темп накопления собственных средств в производственном капитале, βt – доля заемных средств в производственном капитале) является корректным, что отмечено и в цитируемых работах.

В нашем случае пороговым значением показателя γt является 0,4, что подтверждается сравнительным анализом динамики выпуска для значений темпа накопления соответственно меньших и больших этого значения.

3. Аналогично случаю линейной производственной функции важную роль в улучшении динамики выпуска играет фактор налогового щита: с ростом финансового рычага (доли заемных средств) динамика выпуска существенно улучшается.

В целом проведенные теоретические обоснования модели «выпуск – затраты» и осуществленные на ее основе практические расчеты убедительно демонстрируют актуальность постановки задачи оптимизации структуры производственного капитала предприятия на основе корректного определения управляемых параметров, в качестве которых предложено использовать темп накопления собственных средств и коэффициент долга.

Рецензенты:

Тихомиров Н.П., д.э.н., заведующий кафедрой «Математические методы в экономике», РЭУ им. Г.В. Плеханова, г. Москва;

Харченко С.Г., д.ф.-м.н., профессор кафедры национальной безопасности факультета национальной безопасности, Российская академия народного хозяйства и государственной службы при Президенте РФ, г. Москва.

Работа поступила в редакцию 01.10.2014.