В настоящее время активно обсуждаются вопросы трансформации нефтяного комплекса России. Особое внимание уделяется развитию нефтеперерабатывающей промышленности. Несмотря на благоприятную тенденцию в развитии нефтепереработки в последние годы, основные проблемы деятельности предприятий отрасли остаются неразрешенными. Современное состояние отрасли характеризуется низким уровнем технологической сложности предприятий, преобладанием в структуре экспорта полуфабрикатов, высоким износом оборудования и дисбалансом в наличии мощностей первичной переработки и выпуском продукции высоких переделов.

Согласно прогнозам спрос на внутреннем рынке качественных нефтепродуктов возрастет в ближайшие годы на 4–5 %. Нефтеперерабатывающие заводы страны в условиях ограниченных инвестиционных вложений избыточно выпускают продукцию низких переделов, наращивая мощности по первичной переработке. Для удовлетворения потребностей рынка одной из основных задач управления нефтеперерабатывающих предприятий на сегодняшний день становится разработка эффективных инструментов планирования, определяющих оптимальный ассортимент продукции и загрузку мощностей с учетом рыночного спроса.

В настоящее время экономической основой рыночных отношений между хозяйствующими субъектами и объектами служит планирование деятельности. Посредством планирования обеспечивается необходимый баланс между производством и потреблением продукции, величиной рыночного спроса на товары и объемами предложения предприятием на макроэкономическом уровне [2]. На уровне предприятия планирование предназначено оптимизировать выпуск высококачественной продукции на основе эффективного и рационального использования ресурсов [3]. Опыт работы отечественных и зарубежных компаний свидетельствует, что недооценка планирования в рыночных условиях или его некомпетентное осуществление приводят к большим, неоправданным потерям [6]. Факторы, оказывающие влияние на усиление роли внутрифирменного планирования в рыночных условиях: самостоятельность хозяйствующих субъектов; развитие и обострение конкуренции; обострение проблем сбыта продукции, изменение направлений сбыта и роли потребителя в процессе реализации продукции; усиление давления внешнего рынка и процессов глобализации экономики; увеличение степени неопределенности рыночной конъюнктуры [5].

На деятельность предприятий во многом оказывают влияние различные особенности производства, в частности на экономику предприятия нефтеперерабатывающей промышленности влияют следующие факторы:

1) разнообразие продуктов, получаемых из одного вида сырья;

2) высокая степень концентрации производства;

3) многовариантность процессов и большая взаимозаменяемость;

4) сложность технологических процессов;

5) высокая степень автоматизации производства;

6) непрерывность производства;

7) высокая капиталоемкость процессов, увеличивающаяся с повышением качества продукции и углублением переработки сырья;

8) большое потребление энергии;

9) значительная доля затрат на сырье в себестоимости продукции.

Повышение уровня жизни населения и его численности обусловливает все большую потребность в моторных топливах, в связи с этим развитие нефтепереработки как важнейшей отрасли экономики страны относится к стратегическим задачам экономического роста государства [1]. Продукция нефтеперерабатывающего сектора потребляется практически всеми отраслями промышленности, что подчеркивает его влияние на развитие национальной экономики.

В России по данным государственного реестра проектируемых, строящихся и введенных в эксплуатацию нефтеперерабатывающих заводов действуют 36 нефтеперерабатывающих предприятий, 27 проектируется, 1 находится на стадии строительства [9]. Основные виды продукции нефтеперерабатывающих заводов (далее НПЗ) ‒ дизельное топливо, автомобильный бензин и мазут. Крупнейшие нефтеперерабатывающие заводы страны имеют мощность 22–20 млн т/г, глубина переработки нефти невысокая и варьируется от 53 до 88 %, выход светлых нефтепродуктов составляет от 43,2 до 69,1 %, средний индекс Нельсона составляет 5,3 [9]. Общий объем мощностей по первичной переработке нефти составляет около 290 млн т/г, что превышает потребности российского внутреннего рынка. По объему мощностей нефтепереработка России занимает 3 место в мире, но производственные мощности развиваются быстрее в таких странах, как Бразилия, Китай, Индия [1].

Замедленное развитие нефтеперерабатывающей промышленности связано со следующими проблемами: политико-правовыми (отсутствие эффективной нормативно-правовой базы, отсутствие законодательного контроля баланса экспорта и переработки сырой нефти, несовершенство законодательства (налогового, патентно-лицензионного, амортизационного, антимонопольного)); финансово-экономическими (недостаток свободных средств для финансирования инновационных проектов, высокие издержки производства вследствие избыточности первичной переработки, доминирование тактических интересов над перспективными, ориентация на краткосрочную окупаемость, слабая инвестиционная поддержка со стороны управляющей компании); организационно-управленческими (устаревшие, не гибкие организационные структуры управления, слабое внутриотраслевое и региональное взаимодействие); технико-технологическими (сырьевая направленность российской нефтепереработки, низкая глубина переработки нефти (низкая эффективность переработки), низкое качество производимых нефтепродуктов, не соответствующих мировым стандартам, инфраструктурные ограничения, слабое ресурсное обеспечение); научно- исследовательскими (недостаточное финансирование фундаментальных и прикладных исследований и опытно- конструкторских работ, низкий уровень оплаты труда в сфере НИОКР); научно-образовательными (недостаточный уровень образования руководителей всех уровней управления в области инновационного менеджмента, отсутствие целостной системы подготовки и переподготовки кадров и опережающего инновационного развития).

Таким образом, в основном проблемы развития нефтеперерабатывающей промышленности связаны с износом основных фондов, дефицитом мощностей по вторичной переработке нефти и со слабым использованием современных технологических процессов. Основные причины сложившихся проблем в нефтеперерабатывающей промышленности берут свое начало в инвестиционной политике вертикально-интегрированных компаний, во-вторых, зависят от сложившейся практики планирования на нефтеперерабатывающих предприятиях.

Инвестиционная политика предприятий ориентирована на добычу углеводородов. Инвестиции в основной капитал добычи углеводородов в 2013 году составили 1678,8 млрд руб., что на 25,3 % больше капитальных вложений в нефтепереработку. Необходимо отметить, что есть и положительная динамика: темпы роста инвестиций в нефтепереработку за последние годы в 2 раза больше. Высокие цены на нефть на мировом рынке и льготная система экспортных пошлин обеспечивает высокую прибыль от экспорта сырой нефти и темных нефтепродуктов, делая ресурсоемкую и энергоемкую нефтепереработку непривлекательной для инвесторов. Поэтому российские компании добывают в несколько раз больше, чем перерабатывают. Кроме того, в среднем по России за последние несколько лет загрузка НПЗ составляет только 65–70 % по двум причинам: из-за недостатка сырья и в связи с невысоким качеством продукции, на которую нет спроса. Как следствие, нефтепереработка России отстает в развитии не только от НПЗ США, но и от таких стран, как Китай и Япония.

В настоящее время помимо внутренних проблем развития существует и внешняя конкурентная угроза для российских нефтеперерабатывающих предприятий – это нефтеперерабатывающая промышленность США. Одним из направлений государственной энергетической политики США является активное развитие собственной добычи сланцевой нефти и газа, способной обеспечить собственные потребности в углеводородном сырье и существенно улучшить конкурентоспособность нефтеперерабатывающих предприятий [1]. В ходе реализации данной политики в период с 2007 по 2013 годы наблюдается рост добычи сланцевой нефти.

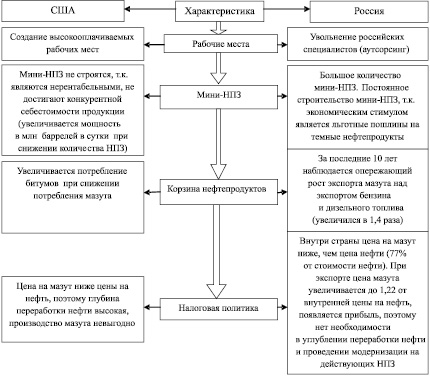

По объемам производимых углеводородов Россия и США сопоставимы между собой и производят примерно одинаковые объемы. Однако динамика развития кардинально отличается. За последние 5 лет объем добычи газа в США вырос на 20 %, а в России – снизился на 2 %, также добыча сырой нефти в США и России выросла на 30 и 5 % соответственно [6]. Таким образом, резкий рост добычи сланцевой нефти в США вызвал всплеск нефтепереработки. В настоящее время США ‒ наиболее активная страна по разработке инновационных проектов в сфере downstream [1]. Принципиальные отличия развития нефтепереработки России и США представлены на рисунке.

Конкурентным преимуществом российских нефтеперерабатывающих предприятий является дешевое сырье из-за высоких экспортных пошлин на нефть и дешевая энергетика, а также невысокая стоимость рабочей силы, при условии сопоставимой численности НПЗ. Но на данный момент НПЗ США превосходят по размеру и по сложности больше чем в 2 раза. Нефтеперерабатывающие предприятия США уделяют больше внимания вторичным процессам переработки, а именно крекингу, в России же основной процесс вторичной переработки – риформинг [9]. Отличие в технологических процессах ведет к различию в продуктовой корзине нефтепродуктов: нефтеперерабатывающие предприятия США выпускают в основном конечные продукты потребления (автомобильные бензины – 42,9 %, дизтопливо – 31,5 %), а в России преимущество отдается темным нефтепродуктам (мазут – 28,8 %), что сказывается на уровне развития НПЗ. Так в США производят на 30 % больше бензинов, чем в России, в то время как объемы первичной переработки превосходят США в 9 раз.

В настоящее время США ведут активную работу по развитию переработки сланцевой нефти и добычи нефтеносных песков Канады, что является угрозой для российских НПЗ. Данные Минэнерго США свидетельствуют, что в июле 2013 года объем экспорта нефтепродуктов американскими компаниями достиг рекордных 3,8 млн баррелей в сутки [10]. В данных условиях перед российской нефтеперерабатывающей промышленностью стоит непростая задача – борьба за рынки сбыта нефтепродуктов, ранее являвшиеся для России традиционными [5]. Помимо больших объемов экспорта нефтепродуктов на традиционные рынки сбыта российских НПЗ, в 2014 году США планирует отменить запрет на экспорт нефти, таким образом, предложение этого вида сырья увеличится на 15–20 %. При прочих равных условиях цены на такую нефть могут снизиться на 30 %, или примерно на 30 долларов [8].

Перечисленные проблемы, на наш взгляд, связаны с планированием нефтеперерабатывающей промышленности. Результатом функционирования российских нефтеперерабатывающих предприятий многие годы остается увеличение объемов нефтепереработки, наращивание мощностей выпуска основных видов топлива. Сложившаяся ситуация в нефтепереработке обусловлена тем, что в энергетической стратегии России долгое время добыча углеводородов занимает центральное место, в то время как развитие нефтеперерабатывающей промышленности остается на втором плане. Нефтеперерабатывающие предприятия производят продукты низкого качества, не имеющие высокую добавленную стоимость, при таких условиях основной их целью является максимальная загрузка мощностей по переработке нефти. Это позволяет произвести наибольший объем продукции с минимальными затратами, что обеспечивает нефтеперерабатывающим предприятиям прибыль и рентабельность.

Принципиальные отличия развития нефтепереработки в России и США

Функция процесса переработки нефти представляет собой целевую функцию максимизации прибыли при максимальном объеме производства Х продукции с минимальными затратами на производство С. Следуя цели максимальной загрузки мощностей, российские нефтеперерабатывающие предприятия избыточно производят нефтепродукты первичной переработки (прямогонный бензин, мазут, дизельное топливо), а также поставляют за рубеж нефтепродукты, предназначенные для дальнейшей переработки в странах-реципиентах, и приводят к зависимости внутреннего рынка от импорта качественных нефтепродуктов (бензин автомобильный, дизельное топливо, моторные масла). Кроме того, первичная переработка при действующей системе таможенных пошлин остается более выгодной, что способствует строительству новых простых нефтеперерабатывающих заводов, в то время как инвестирование в повышение технологической сложности переработки идет замедленно.

Длительное функционирование нефтеперерабатывающих предприятий на основе сформулированной цели деятельности, направленной на максимальную загрузку мощностей, обеспечивающей снижение затрат на производство способствовало отставанию российской нефтепереработки от других стран. Индекс технологической сложности Нельсона нефтеперерабатывающих предприятий в России составляет 5,3, что немного превышает среднемировой показатель (5), т.к. за последние годы не было построено ни одного крупного НПЗ, но резко возросло число мини-НПЗ. Это вызывает дефицит качественных высокооктановых бензинов и дизельного топлива с низким содержанием серы, требуемых рынком, и соответственно компании, вырабатывающие нефтепродукты низкого качества, теряют прибыль, производя продукцию, не имеющую добавленной стоимости.

Вышеуказанные проблемы и угрозы способны привести к снижению цен на нефтяное сырье и уменьшению экспортного потенциала нефти и нефтепродуктов, поэтому Россия сможет играть значительную роль на мировых рынках высококачественных нефтепродуктов только при условии полной модернизации существующих предприятий и строительстве новых современных НПЗ. Выходом из сложившейся ситуации является ускорение модернизации нефтеперерабатывающих предприятий и наращивание темпов инновационного развития нефтеперерабатывающей промышленности с целью удовлетворения потребностей внутреннего рынка и экспорта высококачественных, имеющих добавочную стоимость нефтепродуктов, в связи с этим можно сформировать следующие направления развития нефтеперерабатывающих предприятий:

1) стабилизация объема первичной переработки нефти на текущем уровне;

2) повышение качества нефтепродуктов до требований рынка;

3) повышение коэффициента технологической сложности;

4) сокращение производства топочного мазута;

5) умеренный рост производства автобензинов;

6) значительный рост производства дизельного топлива [4].

Таким образом, сегодня для обеспечения успеха на рынке компания должна предлагать потребителю продукт, имеющий для него ценность, одной из основных стратегических целей предприятия является производство нефтепродуктов высокого качества, которые обеспечивают высокую добавленную стоимость.

В настоящее время нефтепереработка производит продукцию в основном для экспорта, поэтому на ее развитие большое влияние оказывает конъюнктура мирового рынка. Европа является для России традиционным рынком нефтепродуктов, но требования европейских экологических стандартов постоянно повышаются, соответственно нефтеперерабатывающие предприятия с первичными мощностями по переработке нефти не способны выпускать продукцию высокого качества. При продлении обозначенной тенденции в будущее Россия потеряет рынок дизельного топлива, мазута и других нефтепродуктов. Помимо этого такие страны, как Китай, Бразилия, Индия, развивают свои нефтеперерабатывающие мощности ускоренными темпами [1].

Повышение конкурирующих фирм делает функцию максимизации прибыли с минимизацией затрат все менее эффективной. Данная ситуация негативно сказывается на развитии экономики страны, и возникает явная необходимость адаптации к новым развивающимся схемам энергетических потребностей как на внутреннем, так и на мировом уровне. Для того чтобы нефтеперерабатывающие предприятия России выдерживали мировую конкуренцию, необходима модернизация предприятий как в техническом, так и в организационном плане. Нормальное функционирование предприятий в рыночных условиях обусловлено применением современных инструментов управления, учитывающих основные тенденции переработки, на всех уровнях управления в ходе планирования деятельности предприятий.

Реализация направлений развития нефтеперерабатывающих предприятий во многом зависит от правильно поставленных стратегических целей, т.к. они являются исходной точкой планирования деятельности предприятия. В настоящее время на производственную деятельность предприятий нефтепереработки оказывают серьезное влияние изменяющиеся условия рынка нефтепродуктов, такие как:

1) увеличение внутреннего спроса на все виды топлива, соответствующего Техническому регламенту;

2) выведение из оборота автомобильных бензинов ниже класса Евро-2;

3) дифференцирование акцизов по классам топлива;

4) расширение планов России о ведении деятельности на рынках нефтепродуктов Европы и Азии.

Данные условия рынка и трансформация налоговой системы при разработке стратегических целей нефтеперерабатывающих предприятий диктуют необходимость ориентации на потребности покупателей, обеспечивающей успех организации в конкурентной борьбе, способствующей решению перспективных масштабных проблем, качественно меняющих деятельность организации в долгосрочной перспективе.

При анализе долгосрочной перспективы нефтепереработки становится ясно, что с учетом темпов развития нефтеперерабатывающих мощностей в США, Индии и Китае конкуренция с каждым годом будет нарастать, как с точки зрения объемов производства, так и в области качества нефтепродуктов. В связи с этой перспективой для обеспечения конкурентоспособности российским нефтеперерабатывающим предприятиям стратегическая цель, на наш взгляд, должна быть ориентирована на производство высококачественных нефтепродуктов, соответствующих мировым стандартам, что обеспечит экономическое и технологическое преимущество.

Данная функция характеризует стратегическую цель, для достижения которой формируются следующие оперативные цели:

1) увеличение доли мощностей для выпуска продукции высокого качества;

2) оптимизация объема выпуска разных видов нефтепродуктов в зависимости от рыночного спроса на них;

3) повышение качества выпускаемой продукции;

4) удовлетворение потребностей внутреннего рынка в нефтепродуктах.

Для достижения целевых значений, таких как высокое качество и широкий ассортимент продукции, оптимальный объем производства, предприятиям необходимы изменения в оперативном планировании. Возможно построение дерева целей с отражением миссии компаний и выявленных оперативных целей, составление системы показателей, которые будут измерителями целей при их реализации, применение в управлении подходов, ориентированных на потребителя, например цепочка ценностей М. Портера, разработка управленческих решений с выявлением наиболее значимых факторов при принятии решений. Использование предложенных методов и подходов в управлении и ориентация на потребителя при постановке стратегических целей даст возможность нефтеперерабатывающему предприятию быть конкурентоспособным на рынке. Реализация планов по модернизации с целью выпуска качественных нефтепродуктов позволит предприятиям удовлетворять потребности внутреннего рынка в нефтепродуктах и даст возможность экспорта готовой продукции с высокой добавленной стоимостью, получая большую прибыль. Интенсивное развитие и повышение технологической сложности обеспечит нефтеперерабатывающим предприятиям конкурентные преимущества в условиях возрастающей конкуренции на мировом и внутреннем рынках.

Рецензенты:

Волынская Н.А., д.э.н., профессор, директор ООО «Топливно-энергетический независимый институт», г. Москва;

Зубарев А.А., д.э.н., профессор кафедры менеджмента в отраслях топливно-энергетического комплекса, ФГБОУ ВПО «Тюменский государственный нефтегазовый университет», г. Тюмень.

Работа поступила в редакцию 09.02.2015.